本記事は、新井 一氏の著書『1億円稼いでいる人は何をしているのか?』(総合法令出版)の中から一部を抜粋・編集しています。

フローが1本だから不安になる

過去数十年間、お給料が上がらず、思うように備えができなかった人でも、まず〝入りのフローを増設する〟ことに取り組めば、将来の不安を払拭する第1歩になります。

リスクのある転職や、疲弊する節約よりも、〝入りのフロー〟の数を増やすことです。さらに言えば、そのフローは、アルバイトの掛け持ちのような〝持続不可能?なものではなく、細くとも長く続けられる、生涯現役でいられる〝楽しめるフロー〟が理想です。

会社員であれば、65歳までは、お給料という軸となるフローを持っています。小さくても構いません。そこにもうひとつのフローを追加することから始めてみましょう。やる気さえあれば、誰にでもできることです。

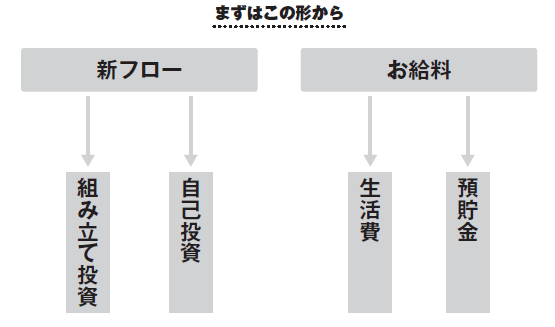

まずはこの形からチャレンジ

図をご覧ください。お給料以外の蛇口(入りのフロー)の数を増やした一例です。この例では、従来のお給料は生活費と預貯金に当て、新たなフローから得た資金を、たとえば(積み立て)NISAなどの投資のための資金に回しています。

もし、あなたが今現在、お勤めの会社からのひとつのフローで、生活費や預貯金、iDeCoやNISAなど将来への備えのすべてをまかなっているとすれば、このような複数の入りのフローを持つことの意義がわかるはずです。役職定年でお給料が減ってしまっても、定年で0円になっても、新しいフローがお金を生み続けてくれるとすれば…、どれだけ心が安定することか。

今からでもフローを増設する大切さが身に沁みれば、あなたの頭はもうフロー思考に切り替わっています。今さら借金は怖いですが、1本のフローに頼り、小さなストックを減らないように守っているだけでは、将来不安は消えません。私たちにも実現可能な、小さなことから始めるフロー増設に取り組みましょう。そして、そこから得た資金で、次の展開を探っていきましょう。

お金の時間価値を知ろう

フロー思考になって、将来のお金のことを考える上で、皆さんにぜひとも学んでいただきたいことがあります。それが、「お金の時間的価値」です。

お金にはさまざまな価値がありますが、お金には〝時間的価値〟というものがあります。これは、超簡単に言ってしまえば、今日の1,000円というお金と明日の1,000円というお金の価値は全く違うという話です。

普段生活していると、あまり気づかないことなのですが、フローを増やしたい時に必要になる考え方なので、覚えておきましょう。

仮に皆さんに借金があるとしましょう。いくらでもいいです。たとえば、100万円借金があるとします。その借金をすべて今日、返済しなければなりません。しかし、手元には100万円はありません。

ところが明日には、その借金と同額のお金である100万円が入ってくる予定です。しかし、明日、お金が入ってくるといっても、今日はお金がありませんので、借金を返すことができません。

ここが重要なのです。仮に、「100万円を110万円にして返すなら、今すぐお金を貸すよ」という人が現れたら、借りる当てがないあなたは、その人から100万円を借りて、今日100万円の借金を返すことができますが、明日以降、110万円を返さなくてはなりません。10万円も借金が増えてしまったのです。もし、闇金ウシジマくんみたいに、「明日、200万円にして返すなら貸してやる」という人しかいなかった場合はどうでしょうか? あなたの選択肢は、100万円の借金を返すために、今日100万円を借り、明日以降に200万円を返すしかないのです。

さて、考えてみてください。今日のお金の価値と明日のお金の価値の違いです。今日、100万円が手元にあれば、そのお金は100万円の価値だったはずなのです。しかし、今日100万円を持っていなかったばかりに、ウシジマくんから200万円を借りてしまえば、明日もらえる100万円の価値はマイナス100万円になります。

もちろん、これは極端な例なので、実際にはこんなことは起こりませんが、拡大して言うと、お金の価値は、そのお金が必要になるタイミングに合わせて変わるということになります。

ストックが小さく、必要なタイミングで必要なお金を準備できない時には、お金を借りることになります。借りたお金には、少しずつ利息や手数料が加算されます。もちろん、借金自体は悪いことではありません。たとえば、不動産投資を始める場合には、自己資金の何倍ものお金を借り入れることが多くなります。ですが、利息や手数料以上に入ってくるフローがあれば、何も問題ありません。

しかし、生活や娯楽のために、お給料以上のお金を使ってしまい、その埋め合わせのために借金をする場合には、お金の時間的価値はマイナスに働きます。借りては返す、そんなことをやっているうちに、借金が膨れ上がり、人生設計も狂ってしまいます。

大きなストックを持たない私たちこそ、お金の時間的価値がマイナスにならないよう意識しておくことが大切です。

お金持ちはお金の時間的価値をプラスに回す

ちなみにお金持ちは、当然のように時間を味方につけています。今使う必要のないストックを投資に回し、時間をかけて増やし続けているのです。お金を借り入れた場合でも、その資金を使って、利息や手数料以上に入ってくるフローを構築しているので、時間的価値がプラスに働くのです。

2023年7月、SBI新生銀行が5年ものの定期金利を0.4%に引き上げました。ゼロ金利政策が続いている今、金利を0.4%に引き上げるとは、かなりの思い切った経営です。

ですが、一般的な会社員にとって、このニュースはそれほど嬉しいものでもないでしょう。仮に100万円を預けたとして、5年間で税引き前利息2万160円、税引き後利息1万6,064円です。この金額を見て、あなたはどう思いますか? 「5年間100万円を預けて、たった2万円か」と思いますよね。

しかし、これが1,000万円預けるとしたら、利息は10倍の20万円になります。1億円ならば、100倍の200万円です。今使う必要がないお金をたくさん持っているほど、より高額なお金が集まってくるわけです。

では、一般的に、私たちに、5年間100万円を一切、手つけずに預けておく余裕があるでしょうか? 20~30代のうちから準備していれば別ですが、40代にもなれば、転職でお給料が下がってしまったり、病気で休職したりする可能性がゼロとは言い切れません。子どもの教育費で急にお金が必要になる可能性もあります。

ストック思考のまま、お給料から支出を削って捻出したわずかなお金を貯金し、少しの投資信託などを買ったとしても、得られる果実はわずかなものです。少なくとも500万円や1,000万円ぐらいの元金がなければ、将来も安心できるレベルのリターンを得ることは難しいでしょう。

しかし、フロー思考で、収入源を増やすことを考えたら、どうでしょうか? 毎月5万円程度の新たな収入源を持つことは、それほど大変なことではありません。100万円をSBI新生銀行に預けて、5年後に2万円を得るのも良いのですが、その100万円のうち、たとえば20万円を元手にして月5万円以上を得られるフローを構築するのも、おもしろい選択ではありませんか?

その新しいフローから得たお金を生活の足しにし、さらにフローを増やして、今使う必要のないストックを増やしていけば、億を稼ぐことも不可能ではないのです。

会社員のまま始める起業準備サロン「起業18フォーラム」主宰のほか、インターネットからの集客術に特化した起業家向けマーケティング支援などを行う。 社会との関わり方に問題を抱え、高校・大学と海外スクールに単身就学。帰国後、日本企業に就職するも、人嫌いを克服できず、さまざまな失敗を繰り返す。 社会になじめず、会社になじめず、自分の居場所を探して、15年間、会社員をしながら事業を続け、独立後は「起業のプロ」として起業家を育てる。 特徴は「人生を変えたい」と願う会社員はもちろん、自立を目指す主婦からニート、フリーター、落ちこぼれまで、起業とはほど遠いと思われがちな人材を一発逆転させてきたこと。 「一緒に考える起業支援キャリアカウンセラー」として高い評価を受けている。 主な著書に『会社で働きながら6カ月で起業する』(ダイヤモンド社)、『起業がうまくいった人は一年目に何をしたか?』(総合法令出版)などがある。 ※画像をクリックするとAmazonに飛びます