ガソリンが不足すれば価格が上昇し、私たちの生活に直接影響を与えかねない。日本政府では、さまざまな対策を模索しているがその中で問題となっているのがトリガー条項である。ここでは、ガソリン価格のカギを握るトリガー条項について解説していく。

目次

トリガー条項に関係するガソリン税とは

国会で議論されているトリガー条項とは、ガソリン税に関係するものだ。まずガソリン税とはどのようなものかを見てみよう。

ガソリン税の仕組み

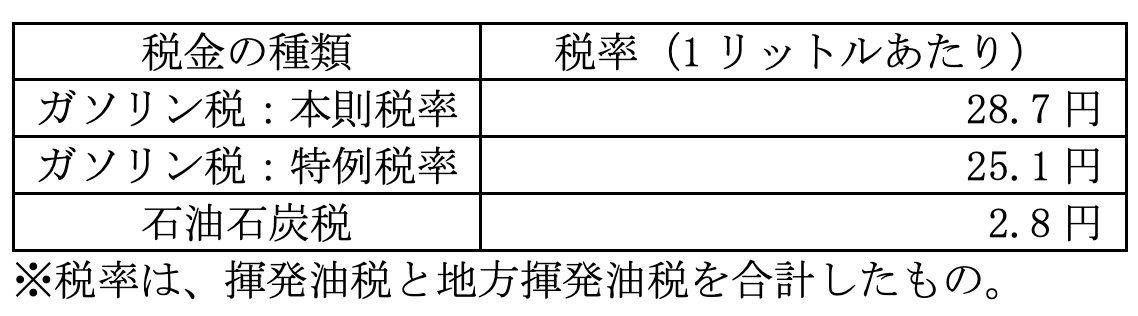

ガソリン税とは、ガソリンの消費に対してかかる税金のことだ。消費者がガソリンを消費する(購入する)際には、ガソリンの本体価格にガソリン税や石油石炭税、消費税を含んだ代金を支払っている。一方でガソリンの販売業者・輸入業者は、ガソリン販売時に顧客から預かったガソリン税を国に納める仕組みとなっている。実はガソリン税は、一般的な呼称であり実際には「揮発油税」と「地方揮発油税」の2つを合わせたものだ。

- 揮発油税:国に納める税金

- 地方揮発油税:地方自治体に納める税金

ガソリンの販売業者・輸入業者は、揮発油税と地方揮発油税のどちらも国に納付する。その後、国から地方自治体に地方揮発油税が支払われる仕組みだ。

ガソリン税の税率

ガソリン税は、揮発油税と地方揮発油税ともに本則税率と特例税率の2つから成り立っている。本来は本則税率のみだったが道路整備の財源が不足したため、後に特例税率が追加された。なお現在のガソリン税は道路整備だけでなく、他の目的にも使える一般財源となっている。ガソリン税の税率は次のようになっている。

ガソリン税のトリガー条項とは

本題のガソリン税のトリガー条項について見ていこう。トリガー条項のトリガー(trigger)とは、ピストルなどの引き金のことだ。あらかじめ定めた条件を満たすと、ピストルの引き金を引くように自動で条項が発動されるのでトリガー条項と呼ばれている。ガソリン税にもトリガー条項が定められている。特例税率についての条項だ。

ガソリン税のトリガー条項は平成22(2010)年度税制改正で導入された。「ガソリンの平均小売価格が3ヵ月間連続で1リットル160円を超えた場合、特例税率分の徴収をストップする」というものである。なお、トリガー条項発動後、ガソリンの平均小売価格が3ヵ月間連続で1リットル130円を下回ると、特例税率分の徴収は再開される。

ただし、ガソリン税のトリガー条項は導入以来、一度も発動されたことがない。2011年3月11日に東日本大震災が発生し、復興財源を確保するために「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律」(震災特例法)によって発動が凍結されたのだ。

実は、2011年は中東・北アフリカ情勢の影響を受けて原油価格は高騰し、ガソリンの価格は値上がりの兆しを見せていた。しかし、震災からの復興を進めるなかでトリガー条項を発動すると、税収が減って復興財源が十分確保できなくなる恐れがあった。また、発動を見越した買い控えが起こるなどして流通に混乱が生じる可能性があり、この点も復興の妨げになるリスクになった。