銀行の中でも圧倒的な資金力と規模を誇るメガバンク。銀行によって借入条件などは異なるが、中小企業がメガバンクを利用するとどのようなメリットを得られるだろうか。本記事ではメガバンクの概要に加えて、主なメリットやデメリット、注意点などを解説する。

目次

メガバンクとは? 誕生した背景

メガバンクに明確な定義はないが、一般的には巨大な資金力や預金量、ネットワークをもつ銀行を指すことが多い。基本的には日本全国に営業拠点を構えており、財産アドバイザリーなどを含む総合的な金融サービスを提供している。

日本にメガバンクが誕生したきっかけは、バブル崩壊後の日本まで遡る。1990年代の銀行は不良債権の処理に追われており、経営体質や国際競争力の強化が求められた。

その結果、業界全体が再編に向かって進み始め、幾度の統合を経て「メガバンク」と呼ばれる銀行が誕生した。

メガバンクにはどんな銀行がある? それぞれの特徴

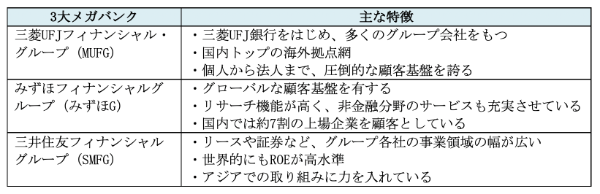

国内には「3大メガバンク」と呼ばれる銀行が存在しており、それぞれ以下のような特徴をもっている。

預金や融資などの銀行業務だけを比較すると、メガバンクごとの違いは分かりづらい。いずれのメガバンクも、中心的な事業として一般的な銀行サービスを提供しているためだ。一方で、進出している地域や顧客層、非金融分野のサービスなどは、メガバンクによって方向性が大きく異なっている。

銀行の大まかな種類

中小企業が資金調達環境を整えるには、自社の経営状態や規模に合った銀行を選ぶことが重要だ。ここからは銀行の大まかな種類をまとめたので、どのような違いがあるかしっかりと確認していこう。

大手銀行(メガバンク以外)

メガバンク以外にも、日本には「大手銀行」と呼ばれる金融機関が存在する。具体例としては、りそなホールディングスや三井住友トラスト・ホールディングスなどが挙げられる。

大手銀行も日本全国に巨大なネットワークを有しており、幅広い金融サービスを展開している。また、銀行によっては特定地域に基盤を築いており、地域密着型のサービスも提供している。

地方銀行

地方銀行とは、各都道府県に本店を構えて、その周辺エリアを営業拠点にしている銀行のことだ。主に地域密着型のサービスを展開しており、地域経済や地方企業を支えるような役割を担っている。

ふくおかフィナンシャルグループや横浜銀行をはじめ、豊富な資金量をもつ地方銀行も存在しているが、近年では全国的に再編が進められている。

信託銀行

信託銀行とは、「銀行業務・信託業務・併営業務」の3つを行っている銀行のことだ。

・信託業務:信託の設定によって、顧客の資産を管理または運用する業務。

・併営業務:相続関連業務や証券代行業務などの総称。

上記のうち「併営業務」は、信託銀行をはじめとする信託兼営金融機関にのみ認められた業務である。なお、3大メガバンクグループにも信託銀行が存在しており、三菱UFJ信託銀行やみずほ信託銀行、三井住友信託銀行は「大手信託三行」と呼ばれている。

信用金庫・信用組合

信用金庫・信用組合は、会員や組合員の出資によって成り立っている金融機関である。厳密には銀行ではないが、預金や融資などを業務として行っていることから、地方銀行などと比較されることが多い。

最大の特徴は、地方銀行よりもさらに地域に密着したサービスを展開している点だ。また、地域社会の利益を最優先にしているため、地域に貢献できる企業であれば手厚いサポートを受けられる可能性がある。

ネット銀行

ネット銀行の特徴は、対面式の実店舗を構えていない点である。ほとんどのサービスをインターネット上で提供しており、システムが24時間365日稼働しているため、利用者は自由なタイミングで入金・出金できる。

具体例としては楽天銀行やジャパンネット銀行などがあり、近年著しい成長を見せている銀行もいくつか存在する。

メガバンクと地方銀行の違い

メガバンクと地方銀行は特徴が大きく異なるため、うまく使い分けることが重要になる。どのような使い分けが考えられるのか、まずはメガバンクと地方銀行の違いから確認していこう。

メガバンクは営業エリアとサービス内容の幅が広く、主に大企業やグローバル企業を相手に総合金融サービスを提供している。通常の銀行業務はもちろん、資産形成や経営のコンサルタントなども行っているため、経営者個人としても相談できる内容が多いだろう。

一方で、地方銀行は地域密着型のサービスを展開しており、中小企業に対しても積極的なサポートを行っている。サービスの幅はそれほど広くないが、場合によっては地域のビジネスパートナーを紹介してもらえる可能性もある。