『【新NISA完全攻略】 リアルすぎる1億円の作り方』より一部抜粋

(本記事は、山口 貴大氏(ライオン兄さん)の著書『【新NISA完全攻略】リアルすぎる1億円の作り方』=KADOKAWA、2023年11月9日刊=の中から一部を抜粋・編集しています)

そもそも債券ってどんな金融商品?

(画像=Chatchawal/stock.adobe.com)

20年以上も空前の低金利が続く日本では、個人投資家が気軽に購入できる「個人向け国債」の表面利率も、2023年8月募集の「変動10」は0.39%、「固定5」は0.14%(いずれも税引き前)と、銀行の定規預金よりはマシですが、非常に低金利です。はっきりいって、まったく魅力がありません。

しかし、元来、債券は株式と同じぐらい存在感のある金融市場の2大商品です。

通常の資産運用では、株式5割・債券5割など、資産を株式と債券に半分ずつ程度振り分けるのが基本になっており、日本の年金もその構成比率で運用されています。

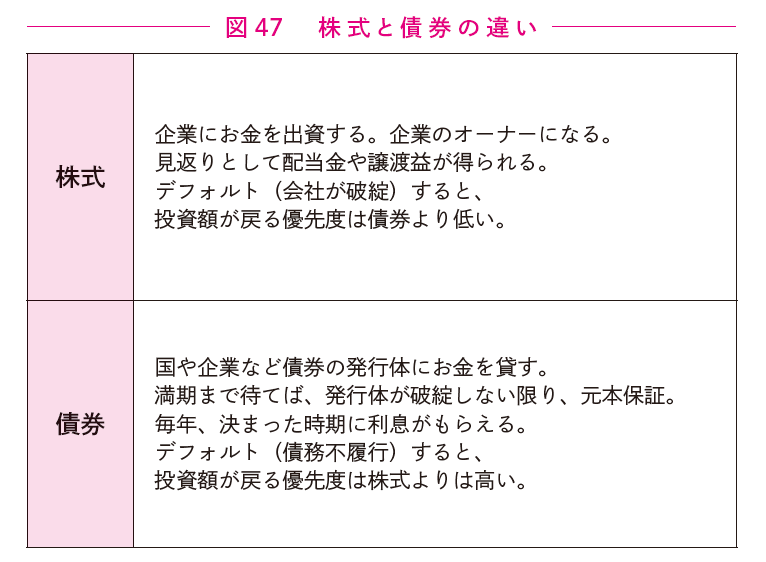

株式と債券の違いを、図47にまとめました。

(画像=『【新NISA完全攻略】リアルすぎる1億円の作り方』より)

債券は、債券を発行した発行体にお金を貸す代わりに、毎年、利息がもらえて、満期が来たら元本をまるまる返却してもらえる金融商品です。

発行体が破綻しない限り、元本が保証されるため、預貯金に次ぐローリスクな金融商品といえます。

リターンとリスクの関係でいうと、一般的にいってローリスクな順に、

● 預貯金→債券(国債など高格付けのもの)→投資信託(商品によってリスク・リターンはさまざま)→株式

という並びになります。

ただ、債券には大きなリスクもあります。お金を貸した債券の発行体が破綻したり、「もう借金を返せません」といってデフォルト(債務不履行)に陥ったりすると、最悪、元本がすべて失われてしまうのです。

<著者プロフィール>

山口 貴大氏(ライオン兄さん)

山口 貴大氏(ライオン兄さん)

金融・起業のマネースクール『Financial Free College』代表。SNSでは「ライオン兄さん」名義で活動。

ネット関連会社などにて、8年間のサラリーマン勤務をするが独立。金融・起業の書籍をむさぼり読みつつ、サービス業関連会社を興し、2018年に売却、その売却益を米国株を中心に運用し、経済的自由を獲得した。

同スクールは、「投資家が推奨するお金のスクール」、「未経験から学べるお金のスクール」、「結果が見込めるお金のスクール」の3冠を取得(日本マーケティングリサーチ機構調べ)。

※画像をクリックするとAmazonに飛びます

※画像をクリックするとAmazonに飛びます

『【新NISA完全攻略】リアルすぎる1億円の作り方』

(提供:Wealth Road)