マンション投資が気になっているけれど「失敗が怖くてなかなか始められない!」という人も多いのではないでしょうか。ほかの投資と同様、不動産投資にもリスクがあります。本稿では、マンション投資の初心者がやりがちな失敗事例を紹介しながらリスクを回避する方法について解説します。

マンション投資の初心者がやりがちな5つの失敗事例

ひと口にマンション投資の失敗といってもいくつかのパターンがあります。ここでは、初心者がやりがちな5つの失敗事例を回避する方法とともに紹介します。

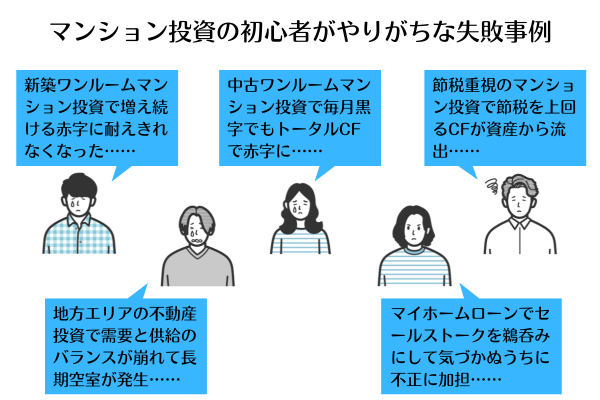

新築ワンルームマンション投資:増え続ける赤字に耐えきれなくなったAさん

大手企業勤務のAさんは30代。将来の年金不安から「老後資金づくりに力を入れたい」と考えるようになりました。このことを会社の先輩に話したところ、不動産会社を紹介され、東京都内の新築ワンルームマンションを購入。毎月のキャッシュフローは約1万円の赤字でしたが、「数十年後ローンの残債がなくなれば家賃が手元に丸々残る」とのセールストークを信じ込んでいました。

その後、新築ワンルームマンションを2戸追加で購入したものの、入居者が退去するたびにまとまった修繕費や空室が発生したため収支が悪化しました。さらに購入期間の経過とともに家賃が下落していき、毎月の赤字が9万円まで拡大。この時点でやっと失敗を自覚しました。

【リスクを回避する方法】

・赤字が生活費に影響を与えないよう、ほかの投資のリターン(例:株式の配当金、投資信託や不動産クラウドファンディングの分配金など)でカバーする手もある

・毎月の赤字に耐えられなくなったときに備えて人気エリアのワンルームマンションを購入しておくと損切りがしやすい

・同じ不動産投資でも一棟物件はキャッシュフローが出やすい。自宅を共同担保にして融資枠を広げたうえで一棟物件に乗り換えるとスムーズ

中古ワンルームマンション投資:毎月黒字でもトータルCFで赤字になってしまったBさん

40代の会社員Bさんは「子どもの教育費の足しにしたい」との考えから、中古ワンルームマンション投資を始めました。中古物件を選んだ理由は、YouTubeの動画や不動産投資の本などで「新築ワンルームマンション投資は失敗する」との意見に感化されたからです。

実際に中古ワンルームマンション投資を始めるとローンの返済期間を長期に設定していることもあり(35年返済)、毎月約2万円の黒字が出ました。しかし、しばらく続けると年間収支で赤字になっていることに気づきました。これは、固定資産税や入居者が退去するたびの修繕費などの負担があったためです。

さらに直近の入居者退去時に管理会社から、「大がかりなリフォームをしないと客付けが難しい」と言われ、マンション投資で失敗したことに気づきました。

【リスクを回避する方法】

・中古ワンルームマンション投資は「修繕リスクが高い」デメリットがある(詳しくは後述)。修繕費を織り込んだシミュレーションをもとに物件購入を慎重に検討することが大事

・特に修繕リスクが高く失敗しやすいのは、築古のマンション投資。契約前に「いつ、どのような内容のリフォームをしたか」を必ず確認する。直近でリフォームを実施していなければ購入直後にまとまった修繕費が発生する可能性がある

地方エリアの不動産投資:需要と供給のバランスが崩れて長期空室が発生

地方公務員のCさんは、知人から紹介されたマンション投資会社の営業担当者から「この地方都市は内外の投資家から注目されているのでおすすめ」との提案を受け、ワンルームマンション3戸の購入を決断しました。Cさんが複数物件を購入した理由は、都心のマンションに比べて価格が割安だったからです。購入当初は、安定した家賃収入が得られ予定通りのキャッシュフローが出ていました。

しかし周辺に同価格帯の新築マンションが次々に建てられると空室が発生するようになったのです。3戸のうち2戸は長期空室になり、慢性的な赤字経営が続くように……。売却して損切りをしようにも損失額が大き過ぎて動けない状態になり、ようやくマンション投資で深刻な失敗したことに気づきました。

【リスクを回避する方法】

・不動産会社のセールストークや提案書の内容は、都合のよい予測になっているケースも散見されるため、自分自身で内容を精査できるように基礎知識を身につけることが大切

・土地勘のないエリアでマンション投資をする場合、現地の仲介会社や管理会社にヒアリングすることも失敗を回避するのに有効な対策の一つ

・同じエリアのマンションに集中投資するのではなく、いくつかのエリアに分散投資をすることで失敗を回避することが可能

マイホームローンの不正利用:セールストークを鵜呑みにして気づかぬうちに不正に加担

20代後半の会社員Dさんは、不動産投資コンサルタントから「不動産投資ローンではなくマイホーム購入時に使える『フラット35』を利用すればよい」とアドバイスされ、マンション投資の業者を紹介されました。「マイホームローンの利用はマズいのでは?」とも思いましたが、「Dさんの場合は利用可能」という営業担当者のセールストークを鵜呑みにしてマンションの売買契約を交わしてしまいました。

その後、ニュースで不動産投資に「フラット35」が不正利用されている事件を知り、自分が気づかないうちに不正に加担していることが発覚。コンサルタントや業者に電話をしましたが、連絡が取れない状態に陥りました。マンション投資で取り返しのつかない失敗したことに悩む日々を送っています。

【リスクを回避する方法】

・マンション投資は収入や保有資産などの属性によって融資枠が決まる。身の丈に合わない物件提案や融資枠が提案されたときは不正を疑う

・複数の不動産会社や金融機関とコミュニケーションをとることで、自身に合った物件や融資の規模がつかみやすくなる。1社の不動産会社の提案内容を鵜呑みにするのは厳禁

・不動産投資家(大家)のコミュニティに参加することで、経験豊かな投資家からアドバイスを受けることができ失敗しにくくなる

節税重視のマンション投資:節税を上回るCFが資産から流出

上場企業で部長職となったEさんは、所得税・住民税の節税対策としてマンション投資を開始。不動産会社の担当者からは「マンション投資で発生した赤字分を給与所得から差し引ける」と説明され、損益通算によって実際に税金が減りました。

しかし、しばらく経って妻から「マンション投資を始めてから預金額が減っている気がする」と言われ、不動産専門の税理士に相談。その結果、「マンション投資の赤字分と節税できた金額を比べると前者(赤字分)が大きく上回る」と指摘されました。その後、自身で調べてみると相場を上回る金額で物件を高値づかみしていることが分かり、マンション投資で失敗したことを悟りました。

【リスクを回避する方法】

・節税目的のマンション投資は難易度が高い。不動産投資では、キャッシュフローを得られる物件を選ぶのが基本

・キャッシュフローを得られる物件を選ぶには、不動産会社の提案内容を鵜呑みにするのではなく自分自身で収支シミュレーションを行うことも大切

・仮に節税重視でマンション投資をするときも減価償却費の推移を把握し、売却のタイミングをあらかじめ把握しておくことも重要

マンション投資で失敗しないために抑えたい!代表的なリスク

マンション投資で失敗しないためには、不動産投資のリスクについて知っておくことも重要です。代表的なリスクを見てみましょう。

1.空室リスク

マンションが長期空室となり、家賃収入が得られなくなるリスクです。ローンで購入した場合は、手持ち資金で返済を穴埋めしなければなりません。この失敗を防ぐ方法としては、「好立地の物件を選ぶ」「空室保証を利用する」などがあります。

2.修繕リスク

マンションの修繕や設備交換の費用が想定以上にかかり経営が悪化するリスクです。失敗しないためには、修繕費をしっかりと反映させたシミュレーションが必須です。またリフォーム会社に自分自身で直接発注する方法もあります。

3.金利上昇リスク

不動産投資ローンの金利が上昇し、毎月の返済額が重くなってしまうリスクです。この失敗を防ぐ方法としては、「自己資金を多めに入れてローン総額を減らす」「複数の金融機関を比較して低金利のローン選ぶ」などがあります。

4.賃料滞納リスク

入居者が長期的に賃料を支払わず、キャッシュフローが悪化するリスクです。この失敗を防ぐ方法としては、「入居審査のハードルを上げる」「家賃保証サービスを利用する」「滞納督促が得意な管理会社を選ぶ」などがあります。

5.地震による倒壊リスク

地震でマンションが倒壊して入居者が住めなくなり、家賃収入が入ってこなくなるリスクです。この失敗を防ぐ方法としては、「耐震性の高い物件を選ぶ」「地震保険に加入する」などがあります。

6.火災リスク

マンションの火災によって物件が使えなくなり、家賃収入がなくなってしまうリスクです。火災保険の加入によって一定程度リスクを軽減させることができます。

7.業者の倒産リスク

不動産会社や管理会社が倒産し、入居者と物件の管理に支障が出てしまうリスクです。これについては新たな業者を探せば対応できるため、リスクは限定的といえるでしょう。

8.賃料下落リスク

マンションの賃料が想定以上に下がり、収支が悪化するリスクです。この失敗を防ぐ方法としては、「賃料下落を厳しめに設定してシミュレーションをする」「適切な修繕を行う」などがあります。

9.資産価値の下落リスク

経済情勢やマーケットの変化によって、投資物件の価値が下がるリスクです。例えば想定していた売却価格(または売却益)で売れず、トータルの収支でマイナスになる場合があります。これを軽減するには「ニーズの高いエリアの物件を買うこと」が有効です。

少額で安心な不動産クラウドファンディング

上述したように、マンション投資にはさまざまなリスクがあるため、成功させることは決して容易ではありません。また近年は、マンション価格の高騰によりキャッシュフローが出しづらく失敗しやすい市場環境になっています。不動産投資は、インカムゲイン(家賃収入)を中心に考えるのがセオリーですが、キャッシュフローが出にくい状況ではより慎重に考えていくことも必要です。

一方で、リスクを軽減しながら不動産投資を手軽に始める方法としては、以下のような選択もあります。

- 不動産クラウドファンディング:資金の目安1万円~

- REIT:資金の目安5万円~

- 不動産小口化商品:資金の目安100万円~

※不動産小口化商品の資金の目安は形態による

これらの投資商品は、複数の投資家から集めた資金をもとに物件を購入・運用・売却し、投資家に利益を還元するものです。不動産のプロが運用するため、投資家自身が空室・修繕・賃料滞納などのリスクを直接負わなくて済みます。

不動産投資の失敗に関するQ&A

不動産投資は元を取るのに何年かかる?

不動産投資で元を取るのにかかる期間は、一般的に5~10年程度といわれています。とはいえ「これくらいの期間がよい」という指針があるわけではありません。収益やローンの返済期間などにより、元を取るのにかかる期間を調整することも可能です。

アパート経営で黒字になるまで何年かかる?

アパート経営は、マンション投資と並んで不動産投資の代表的な種類の一つです。アパート経営を黒字化するのにかかる目安は、10年程度といわれています。しかしこれはあくまでも目安で、初期費用・家賃設定・空室率などで黒字化までの年数は変わります。

投資で失敗する人の特徴は?

マンション投資を含む投資で失敗する人の共通点として「業者の言うことを鵜呑みにする」「目標が明確でない」「短期間で儲けようとする」などが挙げられます。投資で結果を出すために、まずは勉強や情報収集をすることから始めましょう。

(提供:YANUSY)

【あなたにオススメ YANUSY】

・「財産債務調書」を提出している人は財産が○億円以上!

・ポスト港区!? 次に富裕層が住み始めるセレブ区はここだ!

・【特集#04】こんな領収証ならバレない?私的支出を経費にしたときのペナルティ

・固定資産税の過払いが頻発…還付を受けるための3つのポイント

・資産運用としての不動産投資の位置づけ