本コラムでは、投資家が不動産投資ローンを利用する理由やローンを組むときの注意点、融資を受ける際に重視される項目など不動産投資ローンについて詳しく解説する。

不動産投資ローン:家賃収入が得られる収益不動産を購入する目的

不動産投資ローンとは、家賃収入が得られる収益不動産を購入する目的で利用するローンのことだ。金融機関によっては「アパートローン」「不動産投資ローン」など別の言い方をする。不動産投資ローンを利用すると自己資金のみでは手に入らない価格の物件を購入できる。ただ一般的に住宅ローンよりも融資審査が厳しいことが特徴だ。

住宅ローンと不動産投資ローンの違い

自分が住むための住宅ローンと、人に貸して家賃収入を得る不動産投資ローンでは、下表のようにいくつか違いがある。

<住宅ローンと不動産投資ローンの比較>

| 住宅ローン | 不動産投資ローン | |

| 購入する物件 | マンション、一戸建てなど | アパート、マンションなど |

| 返済期間 | 35年が多い(フラット35など) | 耐用年数や個人属性に応じて決まる |

| 金利 | 変動金利1%以下(銀行の場合)が多い 固定金利1%台が多い | 変動金利1~3%台が多い 固定金利1~5%台が多い |

| 返済原資 | 給与などの収入 | 主に家賃収入 |

・購入する物件

住宅ローンで購入する物件の多くは、マンションか一戸建てだ。しかし不動産投資ローンは、アパートの一棟購入や区分マンション、オフィス、店舗など多岐にわたる物件が購入の対象となる。

・返済期間

返済期間は、住宅ローンが「フラット35」などを使って35年で返済する場合が多いのに対し、不動産投資ローンは物件の法定耐用年数や個人の属性に応じて決まる。

・金利

金利は、住宅ローンが多くの場合、変動金利で1%以下(銀行の場合)と低いのに対し、不動産投資ローンは変動金利で1~3%台、固定金利で1~5%台が相場となっている(金融機関によって異なる)。固定金利は、返済期間が長いほど金利が高くなる。

・返済原資

ローンの返済原資は住宅ローンが自身の給与収入であるのに対し、不動産投資ローンは家賃収入が返済原資となる。万が一空室が発生した場合は家賃収入が減ったり途絶えたりするため、「給与から補填する」「預貯金を取り崩して支払う」といった対応が必要になる。

住宅ローンで投資用物件は購入できない

前述したように住宅ローンと不動産投資ローンでは借りる目的が異なるため、住宅ローンを使って投資用物件を購入することはできない。住宅ローンを利用して投資用物件を購入すると不正購入となる。実際に「フラット35」を不正に利用した事例が過去にある。万一不正利用が発覚した場合は、金融機関の契約に違反することとなり、場合によってはローン残金の一括返済を求められる。一括返済できなければ物件を手放し、さらに借金を背負うことにもなる。投資用物件は必ず不動産投資ローンで購入するようにしよう。

なぜ不動産投資ローンを組むのがよいのか?

不動産は全額自己資金で購入すれば、ローン返済がないので月々の負担が少なくなる。しかし投資家が不動産投資ローンを組むのは、きちんとした理由がある。主な理由は、以下の3つだが、1つ目と2つ目は不動産投資ローン独自の理由だ。

少ない自己資金で物件を購入できる(レバレッジ効果)

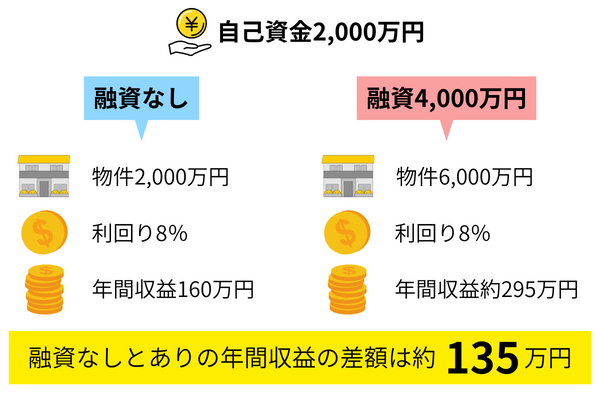

少ない自己資金で融資を受けることで、家賃収入が高い優良物件を選択肢に入れることが可能だ。いわゆるレバレッジ効果を狙った投資である。例えば、自己資金2,000万円で物件を購入し、利回り8%(諸経費差し引き後)で運用した場合、年間収益は160万円となる。

一方、自己資金2,000万円で4,000万円の融資を受け6,000万円の物件を購入した場合、同じく8%で運用した場合の年間収益は480万円だ。融資の年間返済額約185万円(35年ローン、元利均等払い、固定金利3.0%)を差し引いた場合、480万円-約185万円=約295万円となり、レバレッジをかけない場合よりも約135万円収益が多くなる。

家賃収入で返済するので持ち出しがない

収入を生み出さない住宅ローンと異なり、不動産投資ローンで購入した物件からは家賃収入を得ることができる。入居者が付いている限り、家賃収入でローンの返済を行うため、給与からの持ち出しは少なく済む。ただしローン返済額を家賃収入より低く設定することが条件だ。

生命保険代わりになる

不動産投資ローンを組む際には、団信(団体信用生命保険)に加入するのが一般的だ。団信に加入すると、契約者本人が死亡または高度障害状態になった場合、保険金でローンの残債が支払われる。引き続き賃貸経営が続けられるため、残された家族にとって収入源がある点はメリットだ(ただし、物件が古くなっている場合、修繕費がかかるなどデメリットになる点もある)。また保険料は金利に上乗せされるのが一般的なので、ローンとは別に支払いが発生することはない。

不動産投資ローンを組む際の注意点

不動産投資ローンを組む際には、以下の点に注意する必要がある。

・住宅ローンに比べて金利が高い

家賃収入を原資としてローンを返済していく不動産投資ローンは、住宅ローンよりも貸倒リスクが高い。そのため、住宅ローンよりも金利が高くなることはやむを得ない。できるだけ借りやすくて金利が低い金融機関で借りることが理想的だ。

・他のローンより審査が厳しい

前述しているように不動産投資ローンの返済原資は、家賃収入だ。そのため住宅ローンやマイカーローンなど給与収入で返済する他のローンより審査は厳しくなる。不動産投資ローンは、個人属性だけでなく物件の評価も審査に影響するため、物件選びが非常に重要だ。

不動産投資ローンの金利は変動と固定の2種類

不動産投資ローンの金利は、大別すると「変動」と「固定」の2種類ある。それぞれのメリット・デメリットを確認し、10年間の返済額を具体的にシミュレーションしてみよう。

変動にするメリット・デメリットとシミュレーション

変動金利には、以下のようなメリット・デメリットがある。

・変動金利にするメリット

変動金利は、金利上昇リスクがある分、固定よりも金利が低いため、返済コストを削減できることがメリットだ。多くの金融機関は、返済額の増加を1.25倍以内に抑える仕組みを採用しているため、支払額が際限なく増加するリスクはない。ただし、万が一極端に金利が上昇した場合(返済額が125%を超えるようなケース)では、未払い利息が発生するため、その後の返済で負担が増える可能性がある。

・変動金利にするデメリット

変動金利は、上昇すると返済総額が増えるため、当初の返済計画と乖離してしまうデメリットがある。ただし、返済額の見直しは5年ごとに行われるため、5年間は毎月の返済額が変わらない。金利上昇で増えた分の返済額と据え置かれた返済額の差額は、6年目以降の返済額に上乗せされる。主な金融機関の変動金利は、下表のとおりだ。銀行とノンバンクでは、金利水準が異なる。

| A銀行 | 2.475%(団信なし)、2.875%(団信あり) |

| B銀行 | 2.675~3.675% |

| ノンバンクC | 3.75~4.55%(団信なし)、4.25~5.15%(団信あり) |

・10年間の返済額シミュレーション

変動金利3.0%で20年ローンを組んだ場合の10年間(120回)の返済額をシミュレーションしてみよう。変動金利の例となるため、6年目(61回目)に3.5%(+0.5%)に金利変更されたものとする。

【設定条件】借入額3,000万円、元利均等払い、返済期間20年、変動金利3.0%、6年目以降3.5%

| 回目 | 返済総額 | 元金分 | 利息分 | 借入残高 |

| 1 | 16万6,379円 | 9万1,379円 | 7万5,000円 | 2,990万8,621円 |

| 2 | 16万6,379円 | 9万1,608円 | 7万4,771円 | 2,981万7,013円 |

| 3 | 16万6,379円 | 9万1,837円 | 7万4,542円 | 2,972万5,176円 |

| 4 | 16万6,379円 | 9万2,067円 | 7万4,312円 | 2,963万3,109円 |

| 5 | 16万6,379円 | 9万2,297円 | 7万4,082円 | 2,954万812円 |

| 6 | 16万6,379円 | 9万2,527円 | 7万3,852円 | 2,944万8,285円 |

| 7 | 16万6,379円 | 9万2,759円 | 7万3,620円 | 2,935万5,526円 |

| 8 | 16万6,379円 | 9万2,991円 | 7万3,388円 | 2,926万2,535円 |

| 9 | 16万6,379円 | 9万3,223円 | 7万3,156円 | 2,916万9,312円 |

| 10 | 16万6,379円 | 9万3,456円 | 7万2,923円 | 2,907万5,856円 |

| 11 | 16万6,379円 | 9万3,690円 | 7万2,689円 | 2,898万2,166円 |

| 12 | 16万6,379円 | 9万3,924円 | 7万2,455円 | 2,888万8,242円 |

| ~~ | ||||

| 61 | 17万2,233円 | 10万1,963円 | 7万270円 | 2,399万649円 |

| ~~ | ||||

| 120 | 17万2,233円 | 12万1,079円 | 5万1,154円 | 1,741万7,468円 |

元利均等払いでは、毎月の支払額を一定にするため、返済初期ほど利息の返済割合が高く設定されている。シミュレーションでは、6年目に金利が0.5%上昇したため、61回目の支払いから月の返済額が5,854円増える。

固定にするメリット・デメリットとシミュレーション

固定金利には、以下のようなメリット・デメリットがある。

・固定金利にするメリット

返済期間中の返済額が一定なので、資金計画を立てやすいのが大きなメリットだ。また金利が上昇した場合でも借入当初の金利から変動することがない。

・固定金利にするデメリット

デメリットは、変動金利よりも金利が高いことである。また住宅ローン金利が低下した場合でも固定であるため、利下げの恩恵を受けられない。主な金融機関の固定金利は、下表のとおりである。長期の場合、信託銀行でも5%台と高いのが特徴だ。

| D銀行 | 4.20%(10年、団信なし)、4.60%(同、団信あり) 5.35%(31~35年、団信なし)、5.75%(同、団信あり) |

| E銀行 | 3.82%(10年)、5.10%(30年) |

| F銀行 | 3.45%(10年) |

・10年間の返済額シミュレーション

固定金利35年型、金利5.0%でローンを組んだ場合の返済額をシミュレーションする。

【設定条件】借入額3,000万円、元利均等払い、返済期間20年、固定金利5.0%

| 回目 | 返済総額 | 元金分 | 利息分 | 借入残高 |

| 1 | 19万7,986円 | 7万2,986円 | 12万5,000円 | 2,992万7,014円 |

| 2 | 19万7,986円 | 7万3,291円 | 12万4,695円 | 2,985万3,723円 |

| 3 | 19万7,986円 | 7万3,596円 | 12万4,390円 | 2,978万127円 |

| 4 | 19万7,986円 | 7万3,903円 | 12万4,083円 | 2,970万6,224円 |

| 5 | 19万7,986円 | 7万4,211円 | 12万3,775円 | 2,963万2,013円 |

| 6 | 19万7,986円 | 7万4,520円 | 12万3,466円 | 2,955万7,493円 |

| 7 | 19万7,986円 | 7万4,830円 | 12万3,156円 | 2,948万2,663円 |

| 8 | 19万7,986円 | 7万5,142円 | 12万2,844円 | 2,940万7,521円 |

| 9 | 19万7,986円 | 7万5,455円 | 12万2,531円 | 2,933万2,066円 |

| 10 | 19万7,986円 | 7万5,770円 | 12万2,216円 | 2,925万6,296円 |

| 11 | 19万7,986円 | 7万6,085円 | 12万1,901円 | 2,918万0,211円 |

| 12 | 19万7,986円 | 7万6,402円 | 12万1,584円 | 2,910万3,809円 |

| ~~ | ||||

| 120 | 19万7,986円 | 11万9,711円 | 7万8,275円 | 1,866万6,487円 |

固定金利は、20年間返済額が変わらない点では安心だが、初期の利息負担がかなり大きくなる。

審査で重視される項目と審査に通らないパターン

金融機関の融資審査を受ける際には、重視される項目と審査に通らない場合もあるため、あらかじめ把握しておこう。

まず重視される項目は、以下のとおりである。不動産投資ローンの特徴は、個人の属性だけでなく購入する物件に担保価値があるかが問われることだ。個人属性が高くても物件の収益性が低いと判断されると審査に通過できない。

【個人の属性に関する項目】

・借入時や完済時の年齢

・自宅がある地域

・現在の勤務先における勤続年数

・直近の年収額

・資産内容

・他ローンの借入額と返済遅延の履歴

・健康の状態

【物件や賃貸経営に関する項目】

・購入する物件の収益性と資産価値

・法定耐用年数の残存期間

・融資を受ける人の賃貸経営に対する知識や経験

また下表のような理由があると審査を通過できない可能性が高くなる。大別すると申込者本人に問題がある場合と物件の担保価値が低い場合の2つだ。

| 審査に通らないパターン | 通らない理由 |

| 申込者に問題がある | ・融資要件を満たしていない ・融資を受けるときの年齢が高い ・既存のローン返済に滞納や延滞がある ・他のローンや負債が多い |

| 個人の属性と金融機関との相性が悪い | ・給与水準が低い、ボーナスがない ・派遣社員など不安定な雇用形態である ・頭金を用意できない、または額が少ない |

| 融資対象の物件と金融機関との相性が悪い | ・物件の担保価値が低い ・耐用年数を超えている物件である |

【関連記事】融資の際に確認されるポイントは?審査に通らないパターンを知っておこう!

不動産投資ローンに関するよくあるQ&A

Q.不動産投資ローンの5年ルールとは?

金融機関が不動産投資ローンに5年ルールを設けていると金利の変動があった場合でも5年間は返済額が据え置かれる。金利上昇で増えた分の返済額と据え置かれた返済額の差額は、6年目以降の返済額に上乗せされる仕組みだ。6年目以降の返済負担が大きくなるため、据え置き期間中に繰上返済して元本を減らしておくことが望ましい。

Q.不動産投資で元が取れるまで何年かかる?

不動産投資で元が取れるまでの期間は、投資家の資金計画によって異なる。20年以上の長期ローンを組むと利息の支払いが多くなり収益が減少してしまう。一方であまり短期だと家賃収入で得られる金額が少なくローン残が多くなる。そのため5~10年程度でローンの返済計画を立てる投資家が多いといわれている。

ただし5年以下で売却すると利益が出た場合「短期譲渡所得」(税率39.63%、復興特別所得税を含む)となるため注意したい。5年超の「長期譲渡所得」(税率20.315%、同)よりも譲渡所得税が多くかかる。

Q.不動産投資ローンは年収いくらから?

不動産投資ローンの借入基準は、金融機関によって異なるが、メガバンクや信託銀行は年収500万〜700万円が1つの目安といわれている。地方銀行・ノンバンク・ネット銀行は年収500万円程度から可能な銀行もあり、政府系金融機関の場合は年収500万円以下でも融資を受けられる可能性がある。

ただし融資審査は年収のみで判断するわけではなく、個人の属性や購入する物件の担保価値などを総合して判断されるため、年収基準に満たない場合でも相談してみることが大事だ。

※本記事は2024年2月24日時点の情報を基に構成しています。記事中の金利やシミュレーションは一例です。参考程度にご覧ください。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。