50代になると、定年退職やその後の生活資金に対する意識が高まっていくものですが、このタイミングで投資を始めるのは遅いのでしょうか? 人生100年時代、その後の人生の長さを想像してみてください。本稿では、50代からの投資で意識したいポイントや注意点をまとめました。どのような金融商品を選ぶとよいのか、投資の考え方についてもご紹介します。

50代からの投資が必要になる理由

50代のからの投資は、どのようなケースで必要になるのでしょうか。ご自身の目的を明確にするために、まずは投資が必要になる理由から確認していきましょう。

理由①:老後生活には5,000万円以上の資産が必要になる

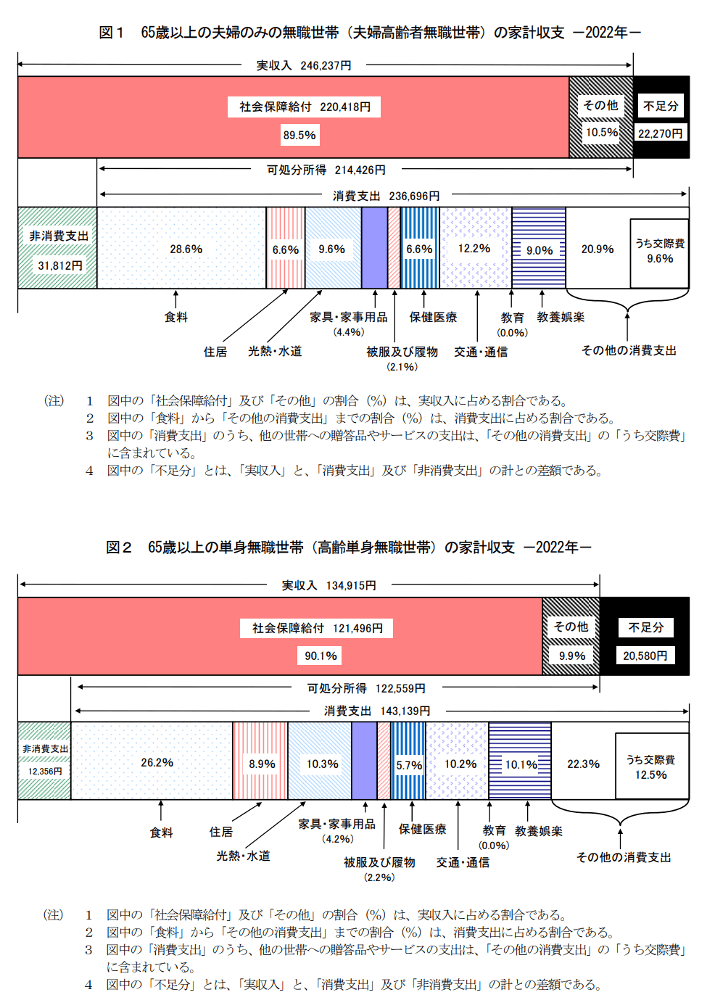

2022年の家計調査によると、65歳以上の夫婦高齢者無職世帯における平均支出額は月23万6,696円、高齢単身無職世帯では14万3,139円です。以下では65歳から老後生活が始まると仮定して、平均寿命までに必要になる資産を計算しました。

なお、平均寿命については厚生労働省の「令和4年簡易生命表」による男性の平均寿命81.05歳、女性の平均寿命87.09歳。男女の平均寿命を平均した84.07歳としてシミュレーションを行います。

(平均寿命-老後生活が始まる年齢)×老後の年間生活費=必要な資産

参考:厚生労働省「1 主な年齢の平均余命」

<夫婦高齢者無職世帯>

(84.07歳-65歳)×(23万6,696円×12ヵ月)=5,416万5,512円

<高齢単身無職世帯>

(84.07歳-65歳)×(14万3,139円×12ヵ月)=3,275万5,928円

平均寿命を想定すると、高齢者夫婦が安定した老後生活を送るには約5,400万円の資産が必要になります。年金受給もありますが、人によって受給額が異なるので、一旦ここでは計算から除いて考えたいと思います。現時点で老後資金が不足している場合は、早めに投資などの資産形成を考えることが重要です。

理由②:様々な出費に備える

50代に差しかかっても、様々な出費が発生します。実際に以下のような出費が考えられます。

<50代で発生する出費の例>

・子どもの教育費や進学費用

・リフォーム資金

・両親の介護費用

・病気やけがをしたときの治療費

・身内の冠婚葬祭にかかる費用

こうした出費がかさむと、生活費を蓄えておくだけでは対処できない可能性があるので、余裕をもって資産形成をする必要があります。

理由③:暮らしを見直す機会になる

退職が近いことを踏まえると、50代は老後生活を見直す最後の機会になる可能性があります。

65歳からは老齢基礎年金を受けとれますが、退職後には大きな安定収入がなくなります。資産状況によっては生活費のねん出だけで精一杯になるため、資産形成の幅が狭まるかもしれません。

一方で、まとまった安定収入があるうちから投資を始めると、投資金額や金融商品の選択肢が増えます。理想の暮らしから必要なリターンを逆算して、ご自身に合った運用方法を選ぶことも可能になるでしょう。

50代の投資で必要な5つの考え方

50代という年齢を踏まえると、どのような投資計画を立てることが望ましいのでしょうか。ここからは、50代からの投資の考え方をご紹介します。

考え方①:安定的な運用を心がける

50代は定年退職も視野に入ってくる年齢です。老後生活を見据えて投資を始める人は、「最後の貯めどき」と焦ってしまうかもしれません。しかし、短期間で大きなリターンを得ようとすると、かえって資産を減らすリスクが高まります。

大きな損失をだしてしまうと、老後生活にも深刻な影響が及びかねません。退職後には、損失を給与でカバーすることができなくなるため、50代は資産を減らさないことに配慮した「安定運用」を心がける必要があるでしょう。

考え方②:明確な目標金額を決める

「資産を増やしたい」という目的だけで投資を始めると、大きなリターンだけに目が向いてしまうため、損失を抱えるリスクが高まります。ご自身に合った手法を見つけるためにも、投資の前には明確な目標金額を決めておきましょう。

投資の目標金額は、理想とする生活やかかるお金をイメージすると設定しやすくなります。方法はいくつか考えられますが、以下では簡単な計算式をご紹介します。

(必要な生活費+今後かかるお金)-(現在の資産+入ってくるお金)=投資の目標金額

「今後かかるお金」としては、マイホームの購入費や修繕費用、子どもの進学費用などがあります。また、「入ってくるお金」には老齢基礎年金のほか、人によっては退職金も含まれるでしょう。ご自身のケースに当てはめて、具体的な目標金額を設定してみてください。

考え方③:目標達成までの期間を決めておく

50代からの投資で人生を充実させるには、目標達成までの期間も決める必要があります。

資産形成に成功しても、目標達成の時期が遅れるとお金を使いきれません。親族に贈与または相続する選択肢は残りますが、「自分の人生を充実させる」という観点からは少しずれてしまいます。

そのため、今後のライフイベントや理想の生活を想定して、いつまでに目標金額を達成すればよいか考えておきましょう。目標金額と期間の設定は、ご自身に合った運用方法を見つけることにもつながります。

考え方④:コア資産とサテライト資産にわけて運用する

投資に費やす資産のうち、長期かつ安定的な運用でリスクを抑えるものは「コア資産」、積極的なリターンを目指すものは「サテライト資産」と呼ばれます。投資ではコア資産とサテライト資産にわけて運用方法を考えると、損失のリスクを抑制しやすくなります。

たとえば、全ての資金を変動が激しい金融商品で運用すると、大きな損失を抱えるリスクが高まります。一方で、投資資金の大部分をコア資産に回せば、サテライト資産の運用に失敗しても最大の損失幅は限られるでしょう。

ただし、コア資産の割合を増やしすぎると、目標金額を達成できなくなる可能性があります。目標金額と時期を踏まえて、「コア資産○%:サテライト資産○%」のようにご自身に合った割合を設定してみてください。

考え方⑤:積立投資を中心に考える

長期の積立投資には、損失のリスクを抑える効果があります。

購入頻度や投資金額を一定に保つと、金融商品の価格が下がったときには多くの数量を購入する一方で、価格が上がったときの購入数量が減ります。その結果として、金融商品の平均購入単価が平準化されるため、相場状況によっては投資のリスクが抑制されます。

また、毎月100円などの少額から始められる点や購入のタイミングに悩まされないことも積立投資の利点です。一括投資に比べると、運用初期の投資金額や損失幅を抑えやすいため、積立投資には途中で撤退しやすい側面もあるでしょう。

ただし、投資の目標や相場状況によっては、一括投資が望ましいケースもあります。積立投資が優れているわけではないため、ご自身の目標や資産状況に合った手法を選んでください。

50代からの投資で注意したいポイント

投資のリスクを抑えるには、どのような点を意識して計画を立てればよいでしょうか。以下では、50代からの投資で注意したい3つのポイントをまとめました。

ひとつの投資先に資金を集中しない

投資先をひとつに絞ると、その銘柄が下落したときに大きな影響を受けるため、リスクのコントロールが難しくなります。安定的な運用を心がける場合は、投資先の資産・地域をばらけさせる「分散投資」が有効な選択肢になるでしょう。

前述で挙げた金融商品のなかでも投資信託は、ひとつのファンドで様々な資産に投資できます。たとえば、国内外の株式や債券に投資するファンドを組み合わせると、特定の資産が下落したときの損失幅を抑えられます。

ほかの金融商品も含めて、ご自身に合った分散投資の方法を考えてみましょう。

短期視点の投資は避ける

売買益に期待する短期投資も、リスクのコントロールが難しい手法です。まとまったリターンを目指す場合は、投資資金を増やしたり値動きが大きい銘柄を選んだりすることになりますが、購入直後に取引価格が上昇するとは限りません。

また、本業がある50代の人からすると、細かい投資判断が必要になる点も弊害になります。安定的な運用には向いていないため、基本的には中長期の投資から考えましょう。

最低限の基礎知識はつけておく

50代からの投資であっても、最低限の基礎知識はつけておくことが重要です。例としては、投資する金融商品の仕組みや主な変動要因などがあります。

また、1年間のリターンに対して20.315%の税金(所得税や住民税)が課される点も、事前に理解しておく必要があるでしょう。この税金を抑える仕組みとして、日本では「NISA(ニーサ)」「iDeCo(イデコ)」と呼ばれる制度が実施されています。

NISAは、非課税投資枠の範囲内で金融商品を購入した場合に、配当金や分配金を含む運用益が非課税になる制度です。主な対象商品は上場株式や投資信託、ETF、REITなどであり、2024年からは非課税投資枠を拡充した新NISAが始まりました。

また、個人型確定拠出年金のiDeCoは、毎月拠出した掛金で投資信託などを運用できる制度です。金融商品の運用益は全て非課税であり、60歳以上になると積みたてた資産を年金または一時金として受けとれます。

これらの制度にも目を通したうえで、今後の運用計画を立ててみてください。

50代からの投資で増やせる資産

50代からの投資では、現実的にどれくらい資産を増やせるのでしょうか。以下の表は、プライム市場の単純平均利回りである2.17%(2024年6月末時点)を基準にして、月10万円を積立投資した場合の資産額をまとめたものです。

参考:日本取引所グループ「その他統計資料」

| 運用年数 | 資産額 | 投資元本 |

|---|---|---|

| 5年 | 632万8,192円 | 600万円 |

| 10年 | 1,337万3,446円 | 1,200万円 |

| 15年 | 2,121万7,013円 | 1,800万円 |

| 20年 | 2,994万9,352円 | 2,400万円 |

| 25年 | 3,967万1,171円 | 3,000万円 |

50歳から積立投資を始めた場合、60歳では約137万円のリターン、70歳では600万円弱のリターンを得られる計算です。投資資金を増やしたり、利回りが高い金融商品を選んだりすると、さらに大きなリターンを期待できる可能性もあります。

ただし、相場状況によっては損失がでる場合もあるため、必ずしも資産が増えるとは限りません。また、投資資金を増やすなどして大きなリターンに期待すると、損失のリスクも拡大するので注意してください。

50代からの投資で考えたい金融商品3つ

前述の考え方を基準にすると、50代からの投資ではどのような金融商品が候補になるでしょうか。ここからは、安定的な運用に向いている金融商品をご紹介します。

投資信託

投資信託は、一人ひとりの投資家から集めた資金をまとめて、専門家が実際の投資を行う金融商品です。投資先には国内外の株式や債券などがあり、ファンド(銘柄)によって資産構成に違いがあります。

簡単にいうとプロに運用を任せられる金融商品ですが、その代わりに「信託報酬」と呼ばれる手数料が保有中にかかります。そのため、ファンドの選定時には期待できるリターンやリスクに加えて、手数料の高さも比較することが重要です。

投資信託は後述のNISAやiDeCo(確定拠出年金)の対象商品であり、利用する金融機関によっては毎月100円から積立投資を始められます。

個人年金保険

個人年金保険は、受給開始年齢まで保険料を支払い続けることで、将来的に年金または一時金を受給できる金融商品です。大まかにわけると、契約時の予定利率で運用される「定額個人年金保険」と、積みたてた資産で金融商品を運用する「変額個人年金保険」があります。

個人年金保険で支払った保険料は、一部が生命保険料控除の対象になります。毎年の税金を抑えながら年金資産を積みたてられるため、公的年金だけでの生活が不安な人や、節税と資産形成を両立したい人などに向いていると考えられます。

定期預金

定期預金は、契約時に預け入れ期間を決めるタイプの預金です。普通預金に比べると金利が高い傾向にあり、金融機関によっては年0.1%程度の金利で運用できます。

株式や投資信託とは違い、1,000万円までの元本保証がついている点も定期預金の特徴です。期待できるリターンは少ないですが、資産を守りながら確実に増やしたい人に向いているでしょう。

50代からの投資でも老後生活は見直せる

50代からの投資であっても、方法次第では将来の暮らしを見直すきっかけになります。運用成績によっては、より理想に近い老後生活を送れるかもしれません。

ただし、投資ではリスクもあるため、資産形成の目的を踏まえて安定運用で考えていきましょう。

※税務の詳細はお近くの税理士や公認会計士にご相談ください。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。

※過去の実績は将来の運用成果等を保証するものではありません。

※本記事は、2024年7月19日現在のものです。今後制度が変更になる場合もあります。

(提供:Wealth Road)