この記事は2024年9月9日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.254『海外投資家による国内オフィス投資に復調の兆し』」を一部編集し、転載したものです。

目次

この記事の概要

• 米州投資家のオフィス取得額がネットでプラス(取得超過)に転換

• ファンダメンタルズと金融環境を考慮すると、オフィス投資の条件は改善に向かう公算

• 賃貸市場における需給ひっ迫と相まって、賃料の上昇ペースが強まる可能性も

米州投資家のオフィス取得額がネットでプラス(取得超過)に転換

足元のデータは、海外投資家が他の用途に比べて相対的に劣後していたオフィス取得を再び拡大させ始めた可能性を示唆している。

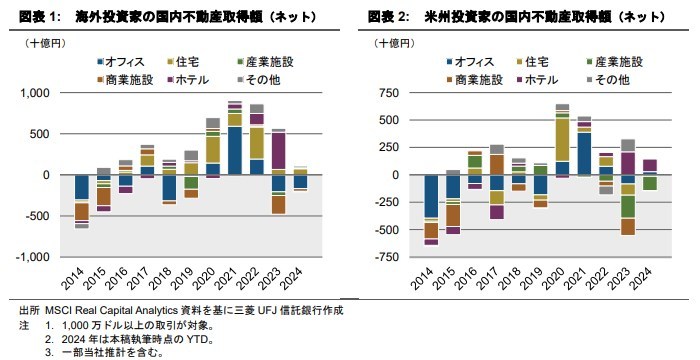

海外投資家による国内オフィス投資は、2020年から2022年の3年間で累計1兆円近い取得超過となったが、2023年から売却超過に転じた(図表1)。コロナ禍を受けたテレワークの拡大により、世界的にオフィス需要が減少したことで、特に米国など海外で空室率が大幅に上昇し、価格は下落。投資家が新規のオフィス取得に消極的になったことから、過去の市況悪化局面と比べて空室率がそれほど上昇していなかった日本のオフィス投資にも影響が及んだ。

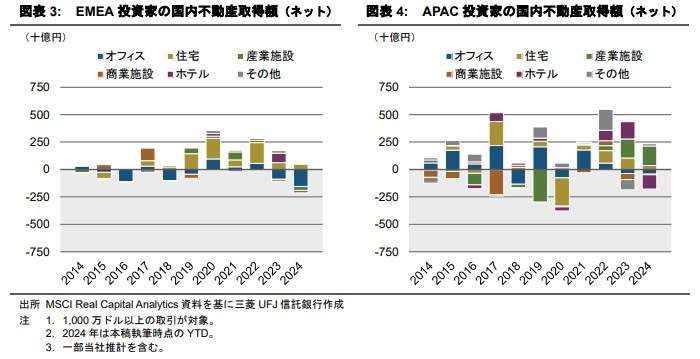

海外投資家は住宅やホテル等、オフィス以外の用途の物件取得を進めている。取得超過が継続して確認される用途は投資家の地域によって異なり、米州投資家はホテル(図表2)、EMEA投資家は住宅(図表3)、APAC投資家は住宅と産業施設(物流施設やデータセンター等)(図表4)を選好する傾向にある*1。

1: 本稿では、北米・中南米地域を米州、欧州・中東・アフリカ地域をEMEA、アジア・大洋州地域をAPACと記載する。

しかし2024年に入り、米州投資家のオフィス取得額が小幅ながらネットでプラス(取得超過)に転じている。商業テナントや高級ホテルも入居する大型複合ビルなどの取得が見られ、純粋なオフィス投資とは言い切れない事例も含まれるものの、オフィスに対する取得姿勢が回復してきた可能性がある。足元でも、交通利便性の良い立地でランドマーク性のある物件など、過去の投資実績を基準にオフィスを探す動きも聞かれる。

ファンダメンタルズと金融環境を考慮すると、オフィス投資の条件は改善に向かう公算

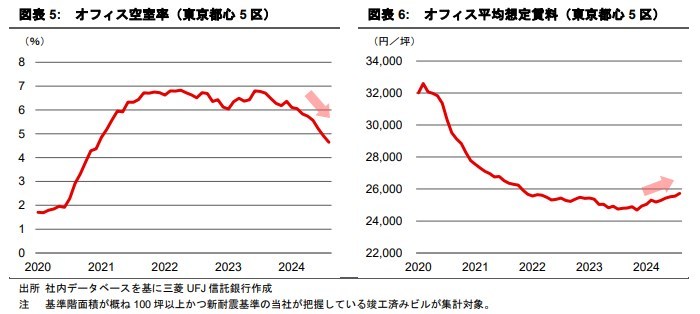

オフィス取得姿勢が回復している要因として、賃貸オフィス市場のファンダメンタルズと金融環境の改善が挙げられる。日本では2023年後半頃よりオフィス需要が堅調なことで、東京都心5区の空室率は足元で4%台にまで低下してきている(図表5)。賃貸需給が引き締まりつつある中、徐々に借り手優位から貸し手優位の市場に変わってきており、コロナ禍拡大以降長らく下落を続けてきたオフィス賃料は4年ぶりに反転上昇した様子を示す(図表6)。

変動金利による借入コストの先行き見通しに関して、市場が織り込む利上げペースは緩やか

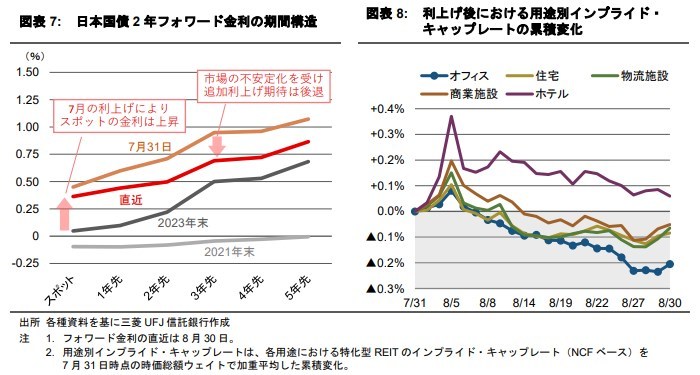

日本銀行による7月末の利上げもあり、資金調達面では借入コストの増加が懸念されるが、利上げ後の金融市場の乱高下を受けて追加利上げ期待は後退した。実際、2年フォワード金利の期間構造を確認すると、利上げが決定した7月31日時点では昨年末と比べてパラレルに0.5%弱上昇していたものの、直近にかけて2年先~5年先を中心に低下している(図表7)。

フォワード金利は市場参加者の金利予想+リスクプレミアム(いわゆる“タームプレミアム”)であり、純粋な金利予想ではないものの、概ね2年後までに0.5%、4年後以降に0.75%への利上げを市場は織り込んでいると解釈できる。変動金利での調達コストの先行き見通しに関して、急速な金利引き上げを想定する市場参加者は少ないと言える*2。

2: ただし、2023年8月10日付レポート「日本銀行はイールドカーブ・コントロールの運用を柔軟化」の執筆時点では、市場は0.25%への利上げを3年先(2026年)から4年先(2027年)と織り込んでいた(当該レポートの図表2)ことを振り返ると、市場参加者の予想が大きく外れることは十分あり得る。

金融市場が不安定になった後も、オフィス投資のリスクプレミアムは若干

ながら低下次にJ-REIT市場から不動産投資のリスクプレミアムを類推すると、オフィス特化型REITのインプライド・キャップレートは一時的に上昇したものの、金融市場が落ち着くにつれて低下に転じた(図表8)。追加利上げ期待が後退したことで10年国債金利が約0.15%低下していることを考慮すると、オフィス投資のリスクプレミアムは若干低下したと捉えられる*3。この間に発表されたオフィス空室率やオフィス特化型REITの決算内容が、賃貸オフィス市場の良好なファンダメンタルズを示したこともあり、オフィス投資に対する投資家のリスク選好は株安前に比べて改善していることが示唆される。

賃貸市場のファンダメンタルズ改善に伴う賃料上昇の継続が期待できる状況下、利上げに伴う資金調達コストの上昇ペースが比較的穏やかなものにとどまると想定すると、オフィス投資の条件は改善に向かう公算が大きい。

3 : 「キャップレート=リスクフリーレート+リスクプレミアム-キャッシュフロー成長期待」という関係をもとに、キャッシュフロー成長期待はほぼ変化していないと仮定している。

賃貸市場における需給ひっ迫と相まって、賃料の上昇ペースが強まる可能性も

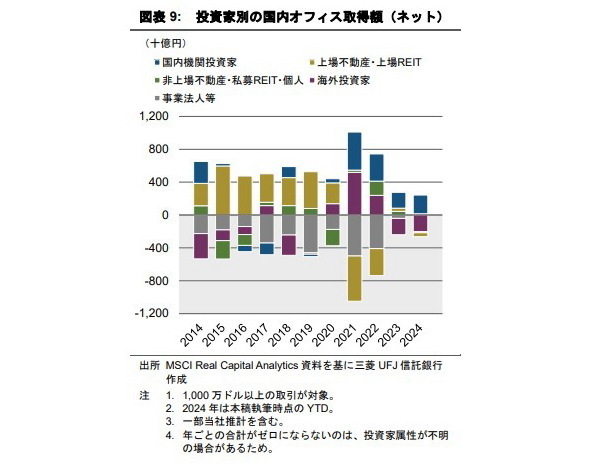

米州投資家が取得超過に転じたとはいえ、海外投資家全体で見ればオフィスは売却超過であり、国内機関投資家の取得超過が支えている(図表9)。しかし、米州投資家の取得拡大は欧州系やアジア系など他地域の投資家の投資姿勢に影響すると考えられる。

海外の不動産市場も含む分析では、海外投資家は国内投資家より高い価格で物件を取得する傾向*4や、海外投資家の投資割合が高いほどキャップレートが低下する傾向*5を示す研究結果もあり、海外投資家の動向が相場に与える影響は大きいことが示唆される。

また、海外投資家の中には、取得後の賃料引き上げによるバリューアップを前提に、投資の出口を想定しているケースも少なくないとみられる。これは、賃貸市場の需給ひっ迫と相まって、オフィス賃料の上昇ペースが強まる要因になり得る。海外投資家のオフィス取得動向は、キャップレートだけでなく賃料相場の先行きを見通す上でも重要である。

4 : Miyakawa, D., Shimizu, C., & Uesugi, I. (2024). Do Foreign Buyers Pay More Than Domestic Buyers? Evidence from International

Transaction-Level Data. The Journal of Real Estate Finance and Economics, 68, 394-424.

米国や日本など約3万件の取引データをもとに国際的な資本フローが不動産価格に与える影響を分析した研究であり、外国人投資家は国内投資家よりも有意に高い価格で不動産を購入する傾向が示されている。ただし、海外投資家の取得が直接的に周辺の不動産価格を押し上げるスピルオーバー効果は確認されないとされている。

5:McAllister, P. and Nanda, A. (2016). Do Foreign Buyers Compress Office Real Estate Cap Rates? Journal of Real Estate Research,

38(4), 569-594.

欧州の主要都市におけるプライムオフィスのキャップレートを対象に海外投資家の影響を分析した研究であり、海外投資家の投資割合が高いほどキャップレートが有意に低くなる傾向が示されている。