この記事は2023年3月23日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.221『収益性指数から見る東京オフィス市場~エリア別~』」を一部編集し、転載したものです。

目次

この記事の概要

• オフィス物件の収益性は、事業所面積や従業者数の増減によりエリア差あり

• 渋谷区・新宿区は需給環境の面から収益性の伸びが期待できるも、港区は苦戦か

• オフィス投資戦略策定の一助とすべく、規模(基準階面積)別・築年別等の分析も予定

収益性指数から見る東京オフィス市場

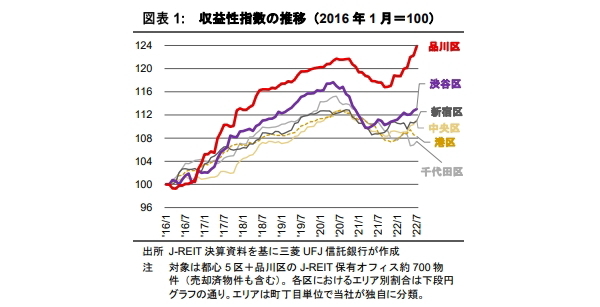

オフィス市場を観測する指標としては賃料、空室率等が一般的だが、当社では、J-REIT保有物件の賃貸事業収入から収益性を測る指標(収益性指数*、下段参照)を開発している。図表1は区(別1)にその推移を示したものである。

注1.各区におけるエリア別物件数の割合は下段円グラフ参照。

コロナ禍を含めた期間を通じて品川区の収益性の伸びは他区に比べ大きい。2013年以降の景気回復期において、同区は他区に比べ回復が遅れていたこともあり、2016年以降に伸びが大きく表れた面もあるが、コロナ禍以降も他区以上の大きな伸びを示している。次いで渋谷区も伸びは大きく、コロナ禍直後に大きく落ち込んだものの2021年前半には他区に半年~1年程度先行して回復している。一方、港区はコロナ禍以降の回復が鈍い。

このようにエリア差が生じる理由の一つとして、事業所数・事業所面積・従業者数といったオフィス市 場の基本的な構造や環境(ファンダメンタルズ)が影響しているものと考え、更に分析を試みた。

*収益性指数とは

本指数は、J-REITが保有する個々の物件の賃貸事業収入を合算し、月・坪単位に換算し、指数化したものである。稼働中の個々の物件の賃貸事業収入全体の変動を示すものであることから「継続賃料」の側面が強く、一般に公表されているオフィス賃料≒新規募集賃料とは異なる。また、賃貸事業収入は、空室解消や賃貸事業を円滑に営む上での戦略的な賃料設定を反映した収入であり、謂わば物件の“稼ぐ力”、“収益力”を示すものである。

個々の物件においては、投資法人毎の決算期のばらつきや、期中の新規・追加取得、全部・一部譲渡等による対象面積の変動等があるが、本指数はこれらを統合し、横断的な分析を可能としている。

オフィス市場のファンダメンタルズ

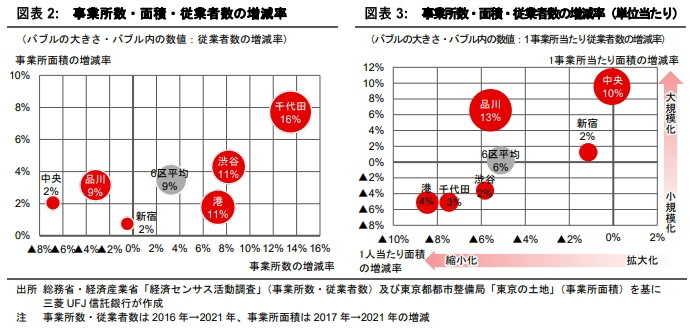

事業所数・事業所面積・従業者数の増減(図表2)

図表2は、事業所数・事業所面積・従業者数の一定期間における増減率を示したものである。千代田区・港区・渋谷区はいずれのファクターも増加、新宿区は殆ど変動なし、中央区・品川区は事業所数が減少するも従業者数の増加率は大きく異なる。以上から、一見「オフィス市場が拡大している千代田区・港区・渋谷区と、そうではない新宿区・中央区・品川区」と見えるが、単位当たりでは(図表3)異なる側面が見えてくる。

1事業所当たり規模(面積・従業者数)と1人当たり面積の変化(図表3・4)

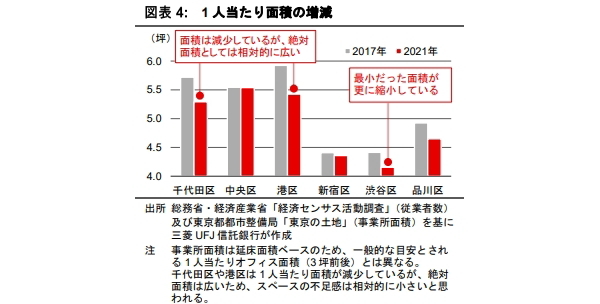

図表2で拡大傾向が見られた千代田区・港区・渋谷区は、図表3では1事業所当たり面積が小規模化して いることから、中小規模の事業所が増加しているであろうことがわかる。実際、リモートワークの導入でオフィス面積を減らす動きがあったことや、大口テナントの退去後の空区画を細分化してテナントを誘致したケースも散見された。1人当たり面積も縮小しており(図表3・4)、オフィススペースに余裕がなくなりつつある可能性がある。

一方、中央区は事業所面積は微増、事業所数は減少したため、1事業所当たり面積が大規模化した。従業者数の増加率は微増に留まり、1人当たり面積は変化がなく、比較的スペースに余裕があるものと 推測される。品川区は従業者数の増加ペースが事業所面積の増加ペースを上回り、1人当たり面積が 縮小、スペースの余裕が減少していると考えられる。

ファンダメンタルズの変化と収益性との関係

これらを踏まえ、図表1との関係を見てみよう。

品川区

収益性が大きく伸びた品川区は、事業所が大規模化している。企業規模が拡大基調にあり、一定の賃料負担力を持つ企業が増えた可能性を示唆していると考えられる。また、対象期間において大崎~目黒を中心とした大型再開発によりエリアの相場賃料が押し上げられたことや、空室が減少した渋谷区や港区等近隣エリアからの増床・拡張移転の受け皿となり、収益増加の時機があったこと等も背景の一つだろう。

渋谷区

相次ぐ再開発とIT・スタートアップ系企業の集積が渋谷区の収益性を牽引したものと考えられるが、一方で1人当たり面積は6区の中で最も小さく、対象期間において更に縮小した(図表4)。リモートワークを積極的に導入した企業が多く、1人当たり面積が縮小したとの見方もできるが、IT・スタートアップ系企業は、企業成長に従ってオフィスの拡張ニーズが強まると考えられ、スペースの不足感を解消し良好なオフィス環境を整備する動きと相まり、今後増床・拡張需要が発生しやすい地合いがあると言えるだろう。

中央区

中央区は1事業所あたりの面積・従業者数共に対象期間において10%程度増加し、事業所規模の大規模化が顕著だ(図表3)。前述の通り相対的にスペースに余裕があり差し迫った増床・拡張需要は生まれにくいものの、一定の賃料負担力を持つ企業が多いと思われ、安定的なマーケットと捉えることもできる。収益性のボラティリティが他区に比べ小さい(図表1)のも、このような点が理由の一つではないだろうか。

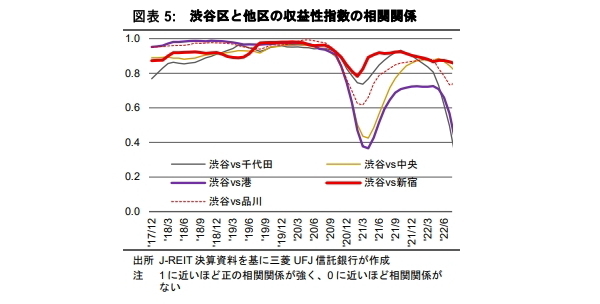

エリア間の相関関係(連動性)

エリア間の相関関係にも触れておきたい。図表5は、対象6区の相関関係の一部抜粋である。前述の 通り、コロナ禍以降、渋谷区は収益性の回復が他区に先行したことにより相関が大きく崩れている。

渋谷区と港区

両区はテナント属性・業種が比較的近いこともあり2020年までの相関は強かったが、コロナ禍以降は大きく弱まった。港区では大口テナント退去後の空室の解消が難航したことが大きく影響しているだろう。

渋谷区と新宿区

両区の連動性はコロナ禍で一時期弱まったものの、その後は他区に比べ強い。①両区の物理的な近接、②新宿区においては渋谷区同様にIT・エンタテイメント系の業種が増加、③渋谷区においては、渋谷駅周辺での再開発が進み、新宿区と近しい集積性・ターミナル性を有するようになった、といった背景が考えられる。

需給逼迫期はエリア差なし

2019年後半~2020年前半頃はいずれの区も渋谷区との相関係数が1に近く、似た動きをしている。この時期のオフィス市場は、空室率1%台で賃料上昇が続き、需給が非常に逼迫していた。そのような状況では市場動向にエリア差は生まれにくいことがわかる。

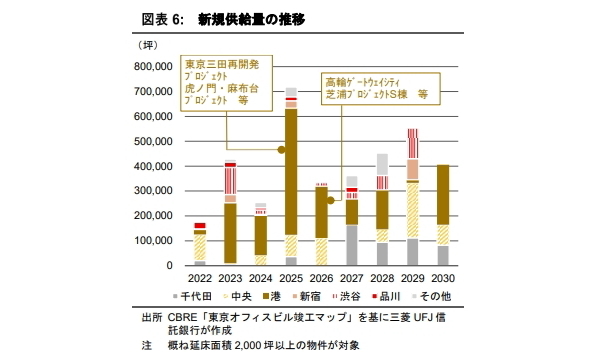

新規供給を踏まえた将来見通し

将来見通しについては、新規供給量のファクターを加えて考えたい。

港区

コロナ禍以降、港区の収益性の回復は鈍い。同区においては、事業所数・従業者数の急増、極端に狭い 1人当たり面積といった新たな需要を生み出すであろう特徴も見られない。そのような中、2030年までの新規供給の約半分は港区においてなされる(図表6)、現状のストックに対する増加率も28%2と他区より大きい。このような環境下では需給バランスが崩れ、収益性の回復にも時間がかかる懸念がある。

注2.対2021年の事業所面積に対する2022年~2030年の増加率。6区平均は13%、港区を除いた平均は10%。建替や用途変更等に伴う滅失面積は考慮外。(東京都都市整備局「東京の土地」及びCBRE「東京オフィスビル竣工マップ」を基に三菱UFJ信託銀行が算出)

品川区

品川区は、事業所面積や従業者数が増え、収益性も上昇している一方、今後の供給が極めて限られるた め、区内の環境としては堅調に見える。しかし、同区は立地やオフィス集積度合等の観点から、オフィス市場においてはサブマーケットとして評価される傾向があるため、高輪ゲートウェイ(港区)等近隣エリアでの大型供給の影響を受けやすいことは注視すべきであろう。

新宿区

図表2の通り、現状、市場構造に大きな変化はないが、収益性は緩やかに上昇している。これは、コロ ナ禍前の活況時に空室が減少し、低く抑えられていた賃料が上昇した等の背景が考えられる。同区はタ ーミナル性を高く評価する企業等から底堅い需要が見込まれる一方、築年数の経過したビルが多く、当 面の新規供給も限定的で需要の受け皿が限られるため、需給の引き締まりにより収益性は引き続き緩 やかに上昇していく可能性も考えられる。

収益性指数を用いたポートフォリオ戦略

本稿のエリア別分析が、オフィス投資にあたり、投資対象の所在するエリア動向の確認や、投資対象 エリアの選定等の一助となれば幸いだ。しかし、物件の収益性は、当然その他の要因にも左右されるた め、今後はビルの規模別(基準階面積)・築年数別等への切り口の拡大を予定している。また、J-REITの個別物件毎の収益性が観測できることから近隣の類似物件とのパフォーマンス比較も可能だ。更なる分析を重ね、投資戦略の活用へと発展させたい。