この記事は2022年12月20日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.218『長期化するオフィス空室のダウンタイム』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京都心5区のダウンタイムは平均10カ月に長期化

• 賃料相場の底打ちが近付く一方、早期の空室解消を優先する値下げが拡大するリスクも

• エリア格差も大きく、投資対象の選別や保有物件の見直しを検討する際には注意が必要

東京都心5区のダウンタイムは平均10カ月に長期化

東京のオフィス賃貸市場の需給バランスは悪化が一巡しつつあり、空室率は6%台前半の水準で横ばい圏で推移している。ただし、新規の空室発生は落ち着いてきた一方で、既存の空室解消に時間を要しており、空室の長期化傾向はなお続いている。

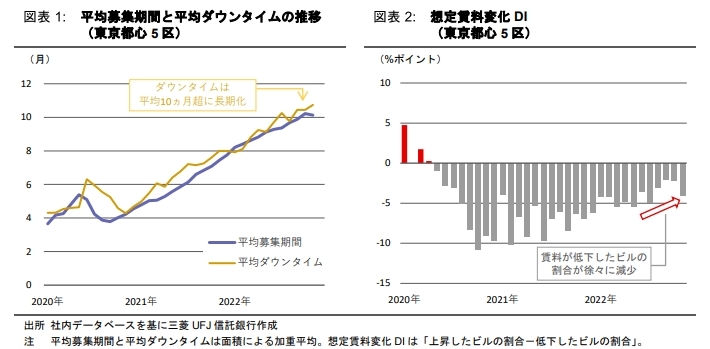

当社のデータベースを分析したところ、ダウンタイム(募集開始から終了までに要した期間)は東京都心5区の平均で10カ月程度と推計される(*1)(図表1)。

ダウンタイムは月によって振れがあるものの、募集中の空室の平均募集期間も10カ月程度であり、概ね募集期間とダウンタイムは連動して長期化している。空室率のピークアウトを背景に賃料相場は近く底打ちが見込まれる一方、空室の長期化リスクを懸念するビルオーナーがテナント確保を優先することで、値下げが拡大する可能性もある(図表2)。

本稿では、改善度合いがまだら模様に見える足元のオフィス市場について、空室募集の成約しやすさの観点からリーシング動向を分析する。

*1:竣工済みのビルが対象。以下同様。

最近の東京オフィス市場では面積の小さい募集ほど成約しやすい傾向

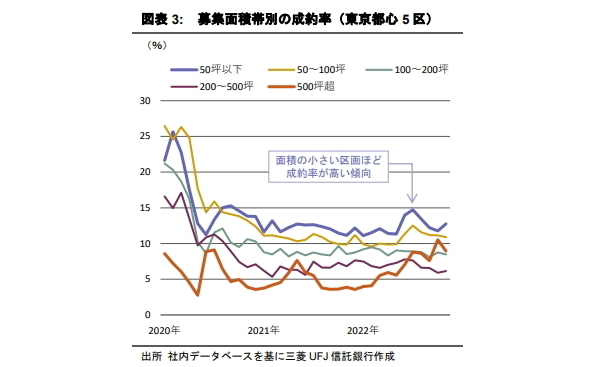

図表3より、オフィス空室の成約のしやすさは、募集区画の面積帯と関係が大きいとみられる。コロナ禍の拡大でオフィスの成約率(募集終了した面積÷募集中の面積として推計)が急低下した2020年半ば以降も、面積の小さい募集区画ほど成約率が高く、空室が埋まりやすいと言える。

50坪以下の区画の平均ダウンタイムはマーケット全体に比べて若干ながら短く、空室が発生しても相対的に早くテナントが決まっている。小規模のオフィス区画は、テレワークを含む働き方の多様化を通じてサテライトオフィスやコワーキングスペースといった新たな形態のオフィスニーズが増えている他、規模の小さい企業ほどテレワーク実施比率が低いことなどが背景にあると考えられる。

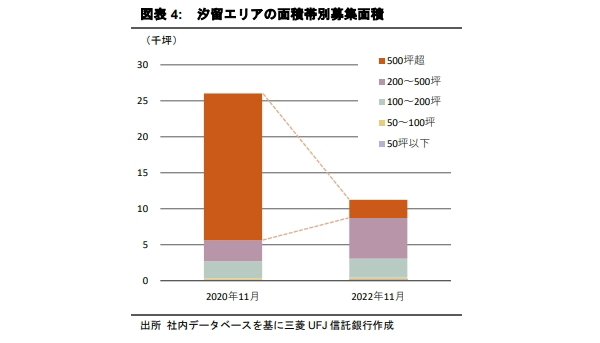

一方、図表3からは、2022年に入って500坪超の面積帯の成約率も上昇していることが分かる。汐留や港南エリアなどでは、都心5区外や自社ビルからの移転がみられ、1千坪クラスの大型空室が複数成約した。大型のオフィス移転が増えてきたことは、テレワークの活用で大規模なオフィス解約が相次いだ流れが一服しつつあることの表れとも捉えられよう。汐留エリアでは上述の通り大型の成約が続いたことで、2年前と比べて500坪超の大型面積帯の募集は約1.8万坪減少した(図表4)。

他には、足元でオフィスニーズの強い渋谷エリアでは200坪以上の区画は希少になりつつある。一方、500坪超の大型空室は、大規模ビルの多い東京駅周辺のほか、引き続き湾岸部において目立つ。

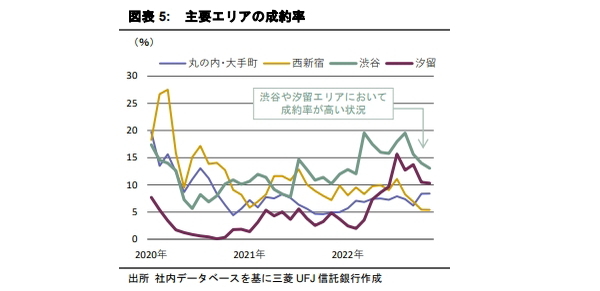

エリアによる成約動向の差は引き続き大きい

エリアによる成約動向の違いを比較したところ、渋谷エリアでは、2021年の後半頃から、丸の内・大手町や西新宿エリアなどに比べて成約率が高い水準にある(図表5)。

渋谷はIT関連のテナントの他、人材派遣やクリニックといったテナントなど、100~200坪程度のオフィス需要が多く見られるエリアであるが、約1,000坪の空室発生が半年強で埋まる事例もあり、規模を問わず様々な面積帯でリーシングが進んでいる。大型の空室募集があった渋谷ヒカリエ等の後継テナントが決まり、前述の通りまとまった空室が希少になったことで、建築中の大規模ビルも他エリアに比べて引き合いが強いようである。

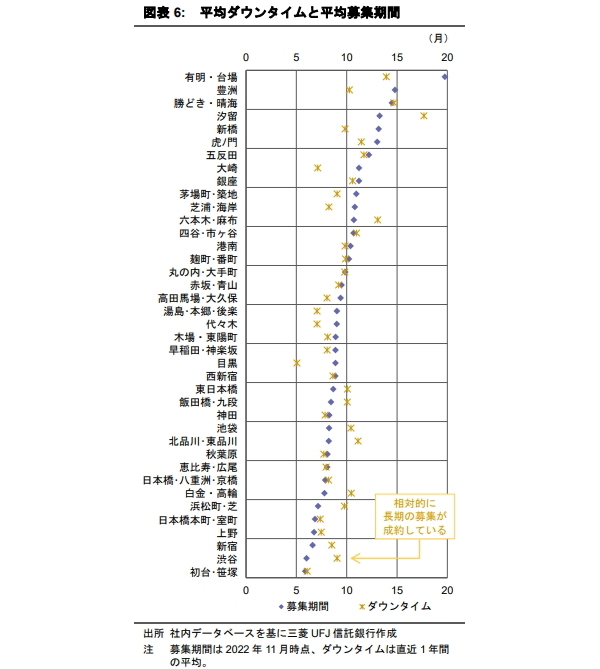

渋谷エリアでは平均ダウンタイムに比べて、平均募集期間の方が短い(図表6)。テナントの退去により新たな空室が発生する(平均募集期間は短くなる)一方で、既に募集中の空室が一定のダウンタイムを経て成約しており、市場に動きがある状況と解釈できる。

他には、長期の大型空室が目立っていた汐留エリアで、賃料の見直しが奏功したこともあり成約の動きが進んでいる。リーシングに期間を要した1,000坪クラスの大型空室が複数決まり(結果的に図表6のダウンタイムが長い)、今年に入り成約率が高まっている。

逆に、平均募集期間の長い他の湾岸部のエリアなどではダウンタイムが募集期間より短く、エリアの中で相対的に引き合いの強いビルと弱いビルの差が広がっているとみられる。中でも、有明・台場エリアは平均して1年半以上にわたりテナントが見付かっておらず、賃料見直しを実施しながらも未だ大型の空室を抱えている、という状況にある。

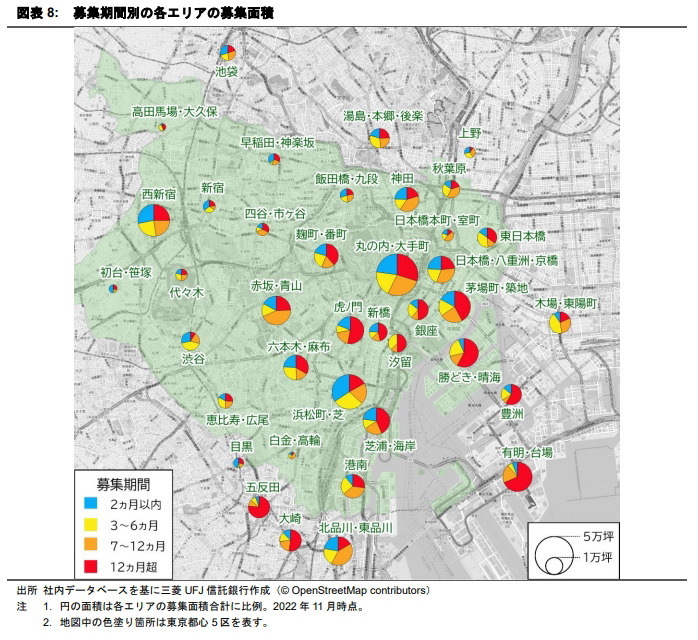

エリアによって需給バランスに差が大きい点は、投資対象の選別や保有物件の見直しを検討する際に注意する必要がある。(巻末の図表8に募集期間別の募集状況を示す)

賃料相場の底打ちは近いと予想するが、早期の空室解消を優先する値下げが拡大するリスクも

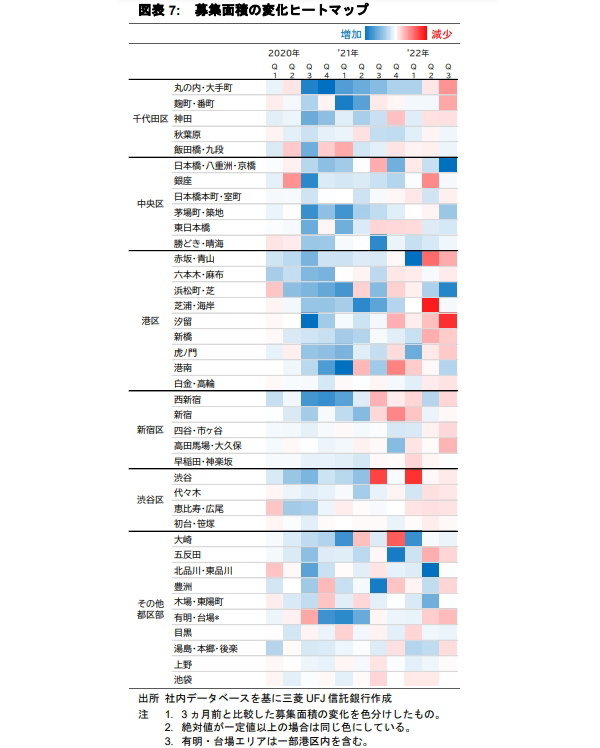

最後に四半期ごとの募集面積の変化を確認すると、2022年4~6月(Q2)頃より多くのエリアで募集の減少が目立つ(図表7)。大規模ビルが空室を残して竣工した日本橋・八重洲・京橋エリアなど募集が増加したエリアもあるが、東京オフィス市場全体で見れば、昨年までの状況と比べて需給バランスに好転の兆しがうかがえる。

賃料相場の転換は需給バランスの変化に遅行する傾向があるが、想定賃料が上昇したビルの割合と低下したビルの割合の差を集計したところ、徐々にマイナス幅を狭めており、賃料低下が一巡しつつあることが推察される(図表2)。オフィス需要の回復を背景に、当社予測(*2)では2023年に東京オフィス市場の賃料底打ちを見込んでいる。

ただし、本稿の分析の通りダウンタイムが長期化していることから、エリアやビル規模によっては早期の空室解消を優先した値下げが拡大するリスクも懸念される。

*2:2022年9月30日付レポート「東京オフィス市場の予測(2022年9月)と過去予測の結果検証」