この記事は2022年8月18日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.213『募集期間が長期化しやすいオフィスビルの特徴』」を一部編集し、転載したものです。

この記事の概要

• 募集期間の長期化は、立地エリアによるものなのか、ビルスペックの影響が大きいのか

• 立地エリアなど地域特性に加え、募集区画の面積や周辺相場と比べた賃料水準が影響大

• 築年数や最寄駅距離の差は、一定の範囲内であれば賃料で需給が調整されている傾向

募集期間の長期化は、立地エリアによるものなのか、ビルスペックの影響が大きいのか

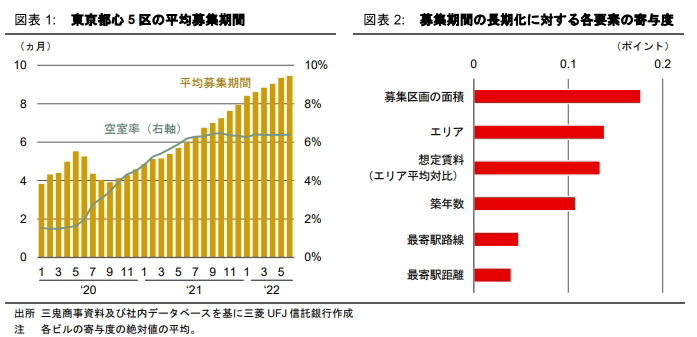

東京のオフィスビルの平均募集期間は、前回レポート(2022年4月)(*1) で集計して以降も引き続き長期化している(図表1)。2022年6月時点で平均9.4カ月と空室の状況が長引いており、エリアによる格差もさらに拡大した。平均募集期間が最も長いエリアと最も短いエリアでは10カ月以上の差がある。

一方、リーシングが長期化しやすいビルの特徴としては、エリアのような立地要因の他にも、様々な要素が複合的に影響していると考えられる。例えば、同じエリアでも最寄駅からの駅距離など立地の善し悪しに差がある他、ビルの賃料水準や築年数等によってもテナントニーズは異なるのが一般的だろう。

本稿では、募集期間が長期化したビルに着目し、どのようなビル属性(立地、規模など)が影響しているのかを深掘りし、テナント募集が長期化しているビルの特徴を抽出する。そして、エリアによって大きな開きの見られる募集期間の長期化が、立地エリアなどの地域特性で説明されるものなのか、あるいは個別のビルスペックで説明されるものなのか、独自のリーシングデータに基づき明らかにすることを試みる。

募集期間が長期化したビルの特徴を機械学習モデルで評価

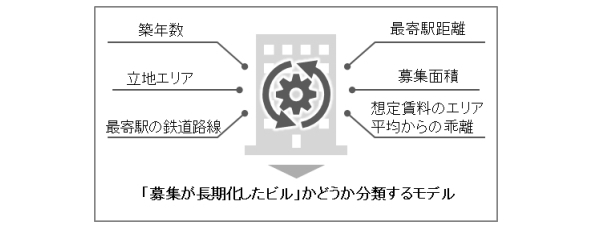

東京都心部のオフィスビル約2,400棟について、直近1年の間に募集期間が長期化したかどうか(*2)を、ビルの築年数、募集区画の面積、立地エリア、想定賃料、最寄駅からの距離、最寄駅の鉄道路線、といった要素を用いて判別する機械学習モデルを構築した。

各要素が募集期間の長期化にどの程度影響を与えるとモデルが評価したか(寄与度)を、SHAP値(*3)と呼ばれる指標を用いて定量化した。集計対象の全ビルの平均でみると、寄与度が大きい、すなわち募集期間が長期化したビルと判別する際に強く影響するのは、「募集区画の面積」、「エリア」、「想定賃料(エリア平均対比)」である(図表2)。

一方、寄与度の大きさ自体は相対的に小さいが、募集期間が長期化しやすいビルの判別において特徴的な傾向を示したのが「築年数」と「最寄駅距離」であった。図表3~図表6に、各属性の水準に応じて、寄与度がどのように推計されたかをプロットした。寄与度がプラスの場合は募集期間が長期化しやすい、逆にマイナスの場合は長期化しにくい、とモデルが評価したことを意味する。

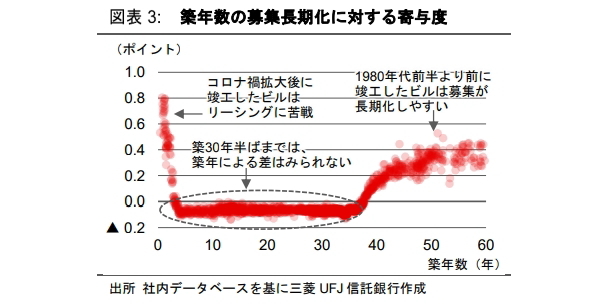

築年数の影響(図表3)

「築年数」の影響を確認すると、築古ビルほど募集期間が長期化しやすいといった単純な比例関係ではなく、築40年手前あたりから、築年数が長くなるにつれ寄与度が大きくなる傾向がみられる。1980年代前半より前に竣工した旧耐震などの築古ビルでは、BCPの観点等から検討対象とするテナントの層が幾分限られ、募集期間が長期化しやすいと解釈できる。

一方、築30年半ばあたりまでは、寄与度は概ねゼロ程度で変わらず、築10年のビルも築30年のビルもテナントの検討対象という点では大きな差が無く、築年の差は賃料で調整されていることが示唆される。

なお、築1~2年程度の場合にも寄与度が著しく大きいが、これはコロナ禍の拡大でオフィス需要が落ち込んだ後の時期に竣工したビルが該当する。市況の悪化後に竣工した築浅ビルでは、長らくリーシングに苦戦しているビルが少なくないとみられる。

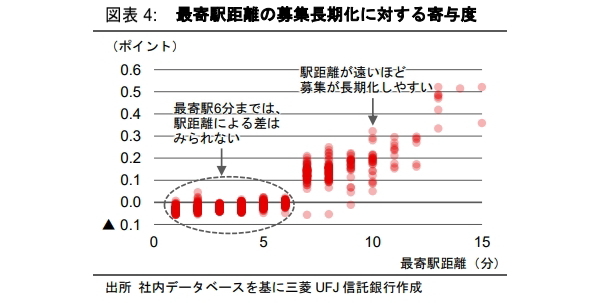

最寄駅距離の影響(図表4)

「最寄駅距離」は最寄駅から遠い立地ほどリーシングに不向きと考えられるが、駅徒歩6分までのところは寄与度に大きな差が無い。一定程度の距離までは通勤利便性等の面で許容範囲とみられ、賃料が適切に調整されれば募集のしやすさに対してそれほど影響しないことが示唆される。

一方、最寄駅距離が徒歩6分を超えたあたりから、駅距離が遠いほど寄与度が大きくなる関係に変わる。足元、比較的駅近のビルでも空室在庫が残っている中、最寄駅から離れた立地は移転先の検討対象から外れてテナントニーズが限られる。

他方、ビルオーナーは大幅に賃料を引き下げて早期に空室を埋めるより、オフィス市況の好転を待っているとみられ、テナントとビルオーナーの間で生じている市況認識のギャップを反映しているのかもしれない。

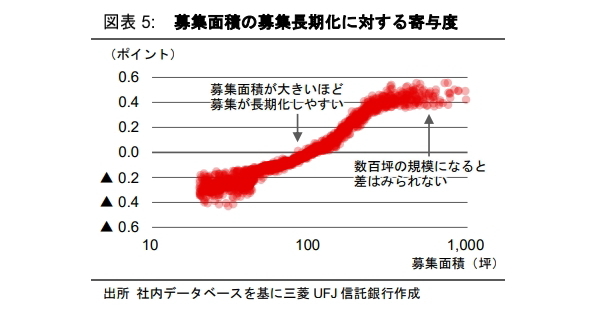

募集区画の面積の影響(図表5)

「募集区画の面積」が大きいほど寄与度が大きい傾向がみられ、募集期間が長期化しやすいと言える。まとまった面積のオフィス床はテナント需要が多くないことから、リーシングが長引きやすい状況と捉えられる。

反対に、数十坪程度の面積の募集は大企業の分室から中小企業までテナントの層が厚いと言え、1年以内に後継テナントが決まる傾向が比較的強いと解釈できる。

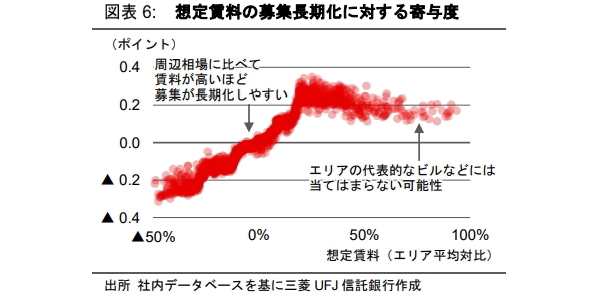

想定賃料の影響(図表6)

「想定賃料」がエリア平均に比べて高いと寄与度が大きい傾向がみられ、エリア内で賃料が相対的に高いビルは募集期間が長期化しやすく、周辺相場に比べて賃料の低いビルほど募集期間が長期化しにくいと捉えられる。

なお、想定賃料がエリア平均より一定以上高くなると寄与度が頭打ちになっていることから、エリアの中でもランドマーク性の高いビルなどは、一概に周辺相場より高いことでリーシングが長引くものでもないと言える。

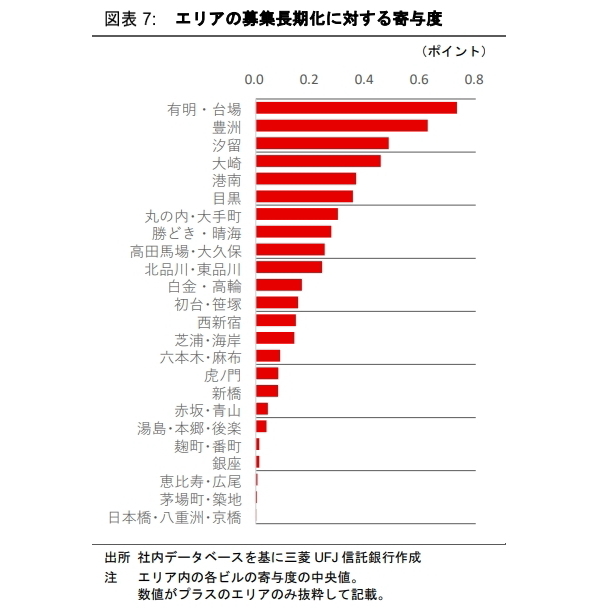

エリアの影響(図表7)

募集の規模や賃料水準、築年数などの個別ビルの属性による影響を除いた上で、エリアの地域特性として募集が長期化しやすい傾向にあるのは、有明・台場、豊洲、汐留などの湾岸部に立地しているエリアとみられる。

他にも、賃料相場の高い丸の内・大手町エリアの寄与度が高い。オフィス募集の在庫が多く、オフィス需要もそれほど強くない足元の市場環境では、都心からの交通アクセスや通勤利便性にやや劣る立地や、高額賃料エリアは移転検討先として優先度が高くないものと推察される。

空室率の高止まりが続く市場環境において、オフィス投資の判断材料として有用

平均募集期間の長期化が続いている中、本稿では募集期間の長期化がエリアなど地域特性で説明されるものなのか、あるいは個別のビルスペックで説明されるものなのかについて、複数要因の相互作用を考慮した機械学習モデルの分析結果を基に考察を行った。

直近1年間に長期募集を抱えているビルかどうかについて、モデルの出力結果を定量的に解釈したところ、オフィス需要が力強さに欠ける足元の賃貸市場では、100坪程度以上の募集面積、周辺相場より賃料が高いビル、1980年代前半以前に竣工したビル、最寄駅から5~6分程度を超えて駅から遠いビル、湾岸部のエリアにあるビル、がリーシングに苦戦しやすいビルの特徴とまとめられる。

最後に、以上の考察はあくまで直近の市場動向に基づく結果であり、各要素の寄与度の大小や影響の仕方は分析時期によって変わり得る点には留意が必要である。とは言うものの、空室率の高止まりが続く足元のオフィス市況においては、募集が長期化しやすいビルの特徴は本稿の分析結果と大きく変わらず、オフィス投資等の判断材料として有用と考える。

なお、本稿の分析では環境認証の取得状況等はモデルの要素として考慮していないが、不動産のESG対応が求められる昨今、ビルの環境性能がテナントのオフィス選びに影響を強めている可能性は十分に考えられる。環境認証の取得状況によって募集期間がどう異なるかといった観点については、今後の分析テーマとして取り扱う予定である。

(*1) 「オフィス募集期間の長期化とエリア格差」((2022年4 月21日付 不動産マーケットリサーチレポート)

(*2)2021年5月~2022年5月を対象に、各オフィスビルについて最も長い期間募集に出ていた区画(20坪以上)の募集期間と募集面積の数値を利用し、募集期間が12カ月以上の場合を「募集が長期化したビル」とした。

(*3)機械学習モデルが予測した値に対して各インプット要素がどれだけ影響を与えたかを測る指標。