この記事は2022年9月16日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.215『東京オフィス市場の予測(2022年9月)と過去予測の結果検証』」を一部編集し、転載したものです。

この記事の概要

• 新規需要の回復は力強さに欠け、空室率は若干の低下から横ばい圏と予測

• 企業の賃料負担力の改善を背景に、新規賃料は2023年に底打ちし、コロナ禍前の水準に向けて緩やかに回復する見通し

• 過去予測の検証は、テレワーク活用によるオフィス縮小の影響や、空室率上昇に応じた柔軟な賃料調整の可能性を示唆

将来見通しのアップデートに加え、2年前に作成した予測結果の検証を行った

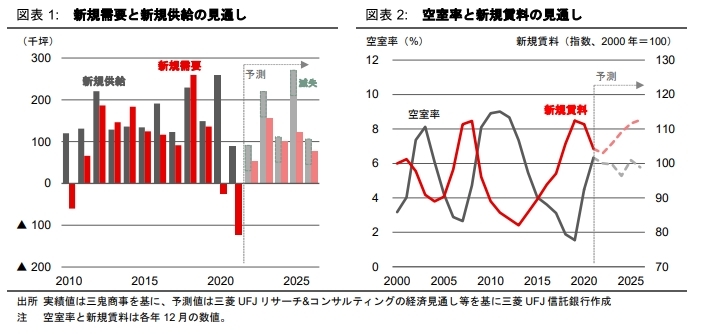

コロナ禍を受けた企業活動の停滞やテレワークを活用したオフィス縮小の影響で、2020年と2021年は新規需要が2年続けて減少したが、2022年は足元までのところ増加に転じている。

設備投資や雇用情勢をはじめマクロ経済環境は徐々に持ち直しつつある中、賃料相場が底打ちに向かうのはいつ頃と考えられるのか。今後5年間の中期的なオフィス需給及び賃料動向について、統計モデルを用いた定量予測を軸に将来見通しをアップデートした。

なお、本稿の後半では過去に予測した空室率や賃料の結果検証を行った。当レポートのvol.185『東京オフィス市場の予測(2020年8月)』(以下、「2020年8月予測」)以降、継続的に統計モデルの改良と市場予測値の作成を行っているが、およそ2年前に作成した2020年8月予測について結果を振り返る。

予測手法の改善につながる示唆を得ることも目的に、予測値と実績値を比較することで、予測誤差はどの程度あったのか、また誤差の要因は何であったのかについて分析した。

最新のマクロ経済見通しや統計モデルの構造見直しを基に、将来予測をアップデート

景気の改善を背景にオフィス需要は回復する見通しも力強さに欠ける

各年のオフィスの新規需要について、マクロ経済環境やオフィス賃料水準など5つの要因をインプットとする統計モデルを用いて予測を行った(図表1)。

企業活動要因 企業の設備投資が徐々に増加することで2023年から2024年のオフィス需要にプラス寄与が大きい

雇用環境要因 高齢化による労働力人口の減少を受け、2025年以降、オフィス需要の下押し圧力に

賃料負担要因 賃料下落による割安感が生じたことで、2022年と2023年のオフィス需要を押し上げる

新規供給要因 2023年と2025年は、新築ビルの大量供給により、自社ビルや都心周辺部からの移転需要を喚起する見込み

その他要因 テレワーク活用によるオフィス面積縮小の影響について、2024年にかけて一定程度のマイナス寄与を織り込む

短期的には景気の改善を背景にオフィス需要は回復する見通しである一方、中期的には労働力人口が減少に転じることで、都心のオフィス需要も次第に増加し難くなると懸念される。

2度の大量供給が見込まれるが、均してみれば過去平均を若干下回る供給ペース

2022年の新規供給は9万坪と2021年並みの低水準にとどまり、既存ビルの空室の解消が進みやすいとみられるが、2023年と2025年に大量供給が予定される。5年間の年平均では約16万坪と、過去10年平均や過去20年平均を若干下回る供給ペースと言える。

一方、築古ビルの取壊しや建替え、用途転換によるオフィスストックの滅失について年平均6万坪程度を見込む。

2026年にかけて、新規賃料はコロナ禍前の水準に向けて緩やかに回復する見通し

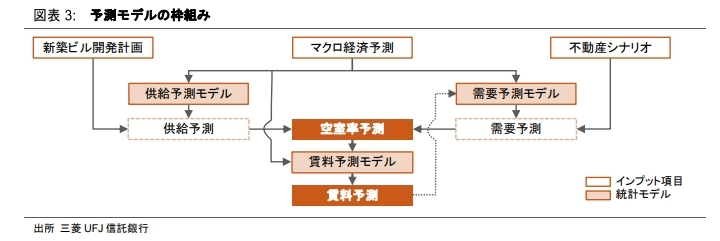

新規需要と新規供給の予測結果から空室率を計算すると、空室率は5%~6%台の範囲で、若干の低下から横ばい圏の推移と予測される(図表2)。

各年の新規賃料の変化率については、2つの要因をインプットとする統計モデルを用いて予測した。

需給バランス要因 2021年の空室率が大幅に上昇したことで、2022年は賃料の下押し圧力が強い。2023年以降も空室率の水準自体は比較的高い状況が続き、賃料上昇要因とはなり難い。

賃料負担力要因 企業の1人当たり売上高や1人当たり経常利益の増加を背景に、2023年以降、賃料の押し上げ寄与が大きくなる。

先行きの空室率の低下は限られる一方、企業の賃料負担力の改善見通しを背景に、新規賃料は2023年に底打ちが見込まれる。その後、2026年にかけてコロナ禍前の水準に向けて緩やかに回復する見通しである。

過去の予測結果の振り返りと予測誤差の要因分解

2020年8月予測以降、継続的に予測モデルの改良と予測結果の更新を行ってきたが、初回の予測から2年が経過したこともあり、一度過去の予測結果について振り返る。

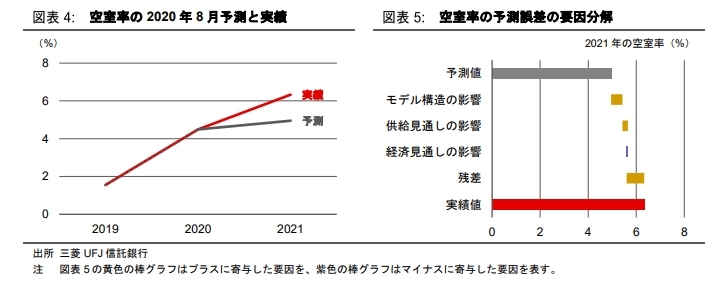

予測モデルの全体枠組みを図表3に示すが、ここではインプット項目であるマクロ経済予測の誤差の影響、供給予測の誤差の影響を計算した。さらに、統計モデルの構造の見直しやパラメータの再学習によって現状のモデルであれば説明可能な部分と、現状のモデルでも説明できない部分に分解した。

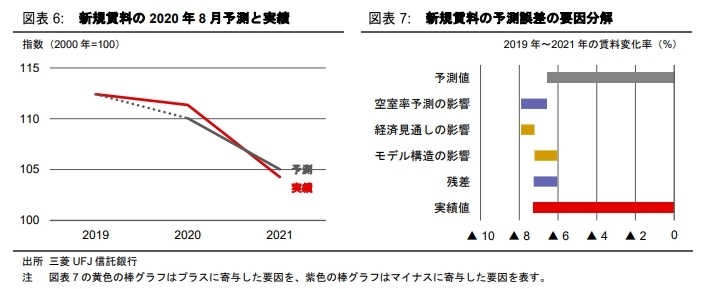

空室率の予測結果の検証:予測誤差の半分程度はテレワーク活用によるオフィス縮小の影響の可能性

空室率と新規賃料の2020年8月予測(*1)と実績の数値を図表4、6に示す。図表5は2021年の空室率の予測誤差(+1.4%pt)を要因分解した結果であるが、経済見通しや供給見通しの影響は小さく、経済指標やオフィス供給量の予測精度は十分高かったと言える。また、統計モデルの構造の見直し等を通じて、予測誤差の半分程度は現状のモデルで説明可能であることが分かる。

予測誤差の残り約半分(残差)については、経済指標を用いた統計モデルではまだ捉え切れない市場のレジームシフトによるものかもしれない。特に、マクロ経済指標には表れにくい不動産市場の固有要因として、昨今のオフィス市場の構造変化をもたらしたテレワーク活用によるオフィス面積縮小の影響を多分に反映していると考えられる。

新規賃料の予測結果の検証:過去に比べて空室率上昇に応じた柔軟な賃料調整を示唆

2021年の新規賃料の予測誤差(2019年からの変化率▲0.7%pt)を要因分解したところ、空室率の上振れが賃料下落要因であった(図表7)。

一方、経済見通しやモデル構造の影響は押し上げ要因となり、予測誤差から各影響の寄与を考慮した後の残差は▲1%pt程度と若干のマイナスで、空室率の上昇に対して、モデルの予測以上に賃料が下落したと言える。過去に比べてビルオーナーが賃料調整をより柔軟に対応したことが示唆される。

テレワーク活用によるオフィス縮小の影響を不動産シナリオとして捉えることが重要

経済見通しやオフィス供給量の見通しが比較的高い精度で予測に寄与していたと解釈できる一方、コロナ禍以降普及したテレワークの活用による影響については、マクロ経済指標を用いた需要予測の統計モデルだけでは、まだ十分に捉え切れていないと評価できる(*2)。

先行き不透明な賃貸オフィス市場を見通す際の参考シナリオに

本稿では、最新の経済見通し等に基づき東京オフィス市場の賃料相場を予測した他、過去の予測結果について検証を行った。今回の市場予測も、一定の経済見通し等の前提条件に基づく推計結果であるが、不確実性の高い将来の事業計画立案等において参考になると考えられる。

*1:テレワーク活用によるオフィス面積の縮減シナリオを想定しない「ベースシナリオ」を比較対象とした。

*2:今回の予測では、図表3にある不動産シナリオとしてテレワーク活用の影響を勘案している。