この記事は2022年7月5日に「ニッセイ基礎研究所」で公開された「今年上期のJリート市場は▲4.8%下落。14年ぶりの行政処分勧告も~スポンサー取引における忠実義務違反は、市場に迷い込んだネズミか、それともゾウか?」を一部編集し、転載したものです。

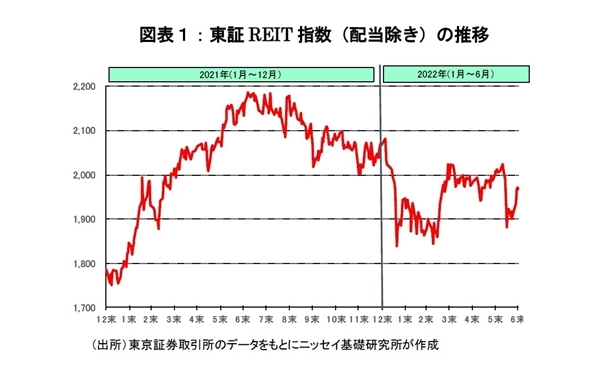

2022年上期のJリート(不動産投資信託)市場は波乱含みの展開となった。年明け以降、コロナ第6波にはじまり、米国の利上げ加速、ロシアによるウクライナ侵攻、世界経済の悪化と高インフレなど次々に嵐が吹き荒れるなか、東証REIT指数は一時1,800ポイント台まで急落した(図表1)。しかし、Jリート市場の厚いイールドスプレッド(*1)に着目した海外資金の流入が下値を支えたほか、NAV倍率で1倍を下回る水準では国内勢の押し目買いも入り、年初からの騰落率は▲4.8%となった(*2)。厳しさの増す外部環境を踏まえると、Jリート市場の調整は小幅にとどまり健闘の半年だったと言える。

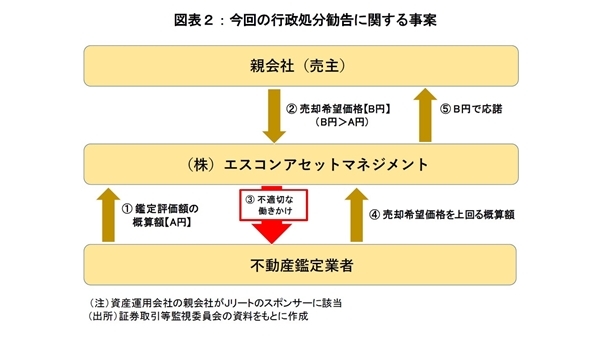

こうしたなか、証券取引等監視委員会は6月17日付でエスコンジャパンリート投資法人の資産運用会社である(株)エスコンアセットマネジメントに対して、同社の利益相反管理態勢が著しく不十分で投資法人に対する忠実義務に違反したとして、金融庁などに行政処分を行うよう勧告した。

勧告の理由は、スポンサーからの物件取得に際して、鑑定評価額がスポンサーの売却希望価格を上回るよう、鑑定評価会社に働きかけを行ったこと等(*3)である(図表2)。同様の事例は、ファンドバブルと呼ばれた2008年にも起きており、Jリートに関連する行政処分勧告は14年ぶりのことである。もし事実であれば、運用を外部に委託するJリート制度(外部運用制度)の根幹を揺るがす不適切な取引であり、前回時の深い反省と再発防止に向けた内部管理態勢強化のもと、信認回復と規律向上に取り組んできた市場関係者並びに投資家を冒涜する背信行為だと言えよう。

資産運用における忠実義務違反は言語道断だが、一方で、売り主の希望価格(図表2ではB円)に対して買い主がそれ以上の価値があると判断すれば、本来、鑑定評価に縛られることなく独自の判断にもとづいてB円で取得することは理にかなっている。

米国では、「部屋の中のゾウ(Elephant in the room)」という慣用句がある。「事の重大性に気付いているにも関わらず、あえて触れようとしない問題」の例えだそうだ。今回の事案が市場に迷い込んだ1匹のネズミの仕業ならば、部屋から追い払えば問題ない。しかし、部屋の中のゾウであるならば、Jリート市場が抱える潜在的な利益相反問題について、あらためてしっかりと向き合わなければならない。

Jリート市場の創設から20年以上が経過し、運用資産額が24兆円を超えて成熟期を迎えつつあるなか、現在の外部運用制度や鑑定評価の位置づけなどについて、いま一度オープンに議論をしても良い時期かもしれない。

*1: 6月末時点の分配金利回りは3.7%、10年国債利回りに対するイールドスプレッドは3.5%である。

*2: 配当込みの東証REIT指数は▲3.0%となった。

*3: あわせて、最も高い概算額を提示した鑑定評価会社への鑑定報酬が、他の鑑定評価会社と比べて最安値になるよう交渉し、鑑定報酬が最安値であることを理由に鑑定評価の依頼先として選定した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

岩佐 浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部 不動産調査室長

【関連記事 ニッセイ基礎研究所より】

・J-REIT市場の動向と収益見通し。今後5年間で+8%成長を見込む~コロナ禍で剥落した収益回復分を除けば、横ばいとなる見通し

・不動産投資としてみたJリート。NAV1倍割れは投資の好機か?

・東京オフィス市場は賃料下落が継続。住宅価格はさらに上昇 ―― 不動産クォータリー・レビュー2022年第1四半期

・J-REIT市場、実り多き20年の道。創設来の収益率は+416%を実現~唯一無二の金融商品として地位を確立~

・J-REIT市場における敵対的TOBを考える~TOBリスクが市場拡大を阻害する要因に