この記事は2024年12月23日に「第一生命経済研究所」で公開された「2025年度税制改正大綱のポイント」を一部編集し、転載したものです。

目次

与党が25年度税制改正大綱を決定、例年と異なり今後の修正も

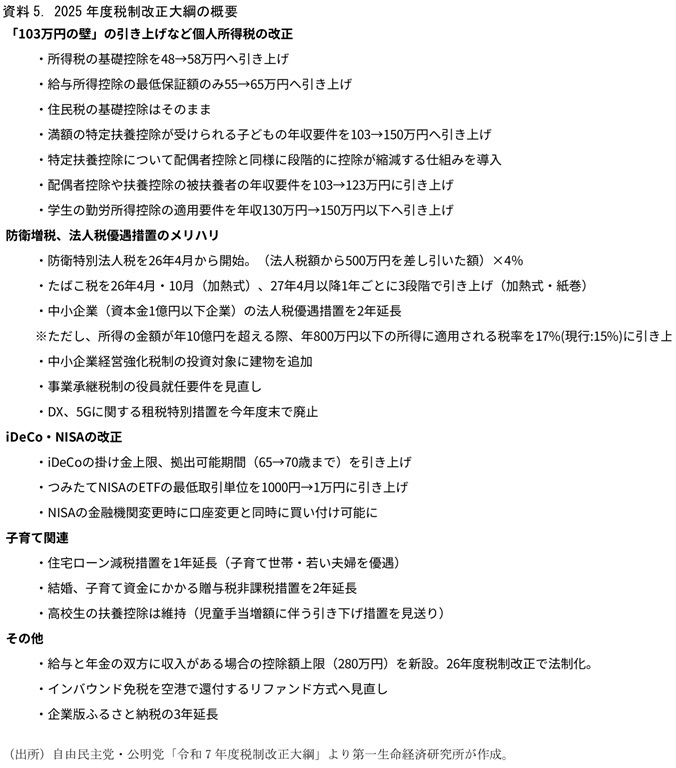

20日に与党が2025年度の税制改正大綱を決定した。来年度予算における税制改正の内容を定めるものだ。改正は多岐にわたるが、マクロの観点で注目したいのは大きく3点だ。①「103万円の壁」の見直しとして注目を集める所得税の基礎控除・給与所得控除の改正、②「学生の年収の壁」の緩和につながる特定扶養控除の改正、③防衛増税の実施時期決定のほか、今後の法人税増税の方向性が明記されている点である。

例年であればこの内容で来年度の予算案が閣議決定、来年の国会で成立していく流れになる。したがって、通常であれば与党の税制改正大綱の内容は実質的に来年度の税制改正そのものということになるのだが、先の衆院選で与党は過半数を獲得することができなかった。特に、国民民主党と合意に至っていない所得税の控除の見直しについては、今後の議論の中で内容の修正がかけられる可能性が相応に高い情勢にある。

「103→123万円の壁」へ。住民税の基礎控除は維持

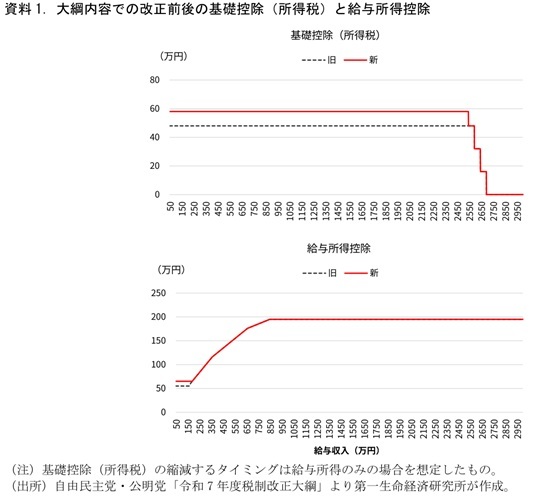

耳目を集める「103万円の壁」の引き上げについては「123万円」への引き上げが示された。「103万円」はこれ以上収入が増えると所得税の課税が始まるラインであり、基礎控除と給与所得控除最低額の合計だ。パート・アルバイト労働者が就業調整をする際にこのラインを超えないように意識する線引きの一つでもあることから、就業調整の「壁」として認識されている。

今回、「103万円の壁」の引き上げの必要性が認識されるようになった背景には、インフレの継続がある。税の課税最低限は額面で定まっており、インフレが進む中ではそれに合わせた調整が必要だ。今回の与党案では、所得税の基礎控除を48万円→58万円、給与所得控除の最低額を55万円から65万円へ引き上げ、合計「123万円」とする(資料1)。前回、控除引き上げのあった1995年以降の基礎的支出項目(生活必需品)の上昇率が2割程度であることを踏まえ、控除も同率程度引き上げるものとされた。なお、与党大綱の案では住民税の基礎控除の引き上げは行わない形となっている(給与所得控除の引き上げは所得税・住民税双方に適用される)。地方税の減収となる改正に自治体から反対が相次いだことを受けての措置とみられる。

与党は一連の所得税による税収への影響を0.6~0.7兆円程度(次に説明する特定扶養控除の所得要件見直しも含む)としている。マクロ的には大きい額ではなく、個人消費の押し上げ効果に多くを期待すべきではないだろう。

なお、この改正は「基礎控除や給与所得控除の最低額が定額であることに対して物価調整を行うものであることを踏まえて、特段の財源確保措置を要しないものと整理する」(大綱)とされた。海外でも同様の税制のインフレ調整は増税や歳出削減などを伴わない形で行われるのが通例であり、この点は妥当な対応であろう。一連の改正は2025年から実施する。(2025年12月の年末調整で適用)

与党案/国民民主党案の違いと今後の論点

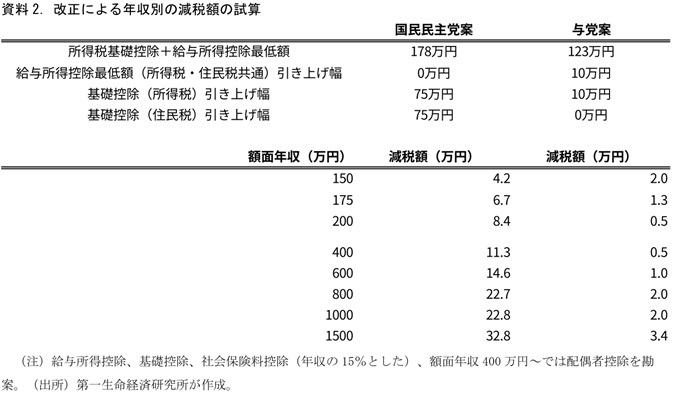

一定の仮定を置きつつ、個々の世帯レベルでみた年間の減税額を試算したものが資料2である。対比するために国民民主党の178万円案(基礎控除+75万円の引き上げ)も掲載した。例えば年収400万円世帯を見ると、国民民主党案では11.3万円/年の減税となる一方、与党案では0.5万円/年の減税にとどまる。国民民主党案と与党案では減税額に相当の乖離が生じているのが現状だ。今後与党と国民民主党の3党協議や国会論戦が行われることになるが、与党案からは何らかの修正が加わることも見込まれる。

2つの案における減税幅の乖離は「123万円」と「178万円」という引き上げ幅の違いに加え、①与党案は住民税の基礎控除引き上げを見送っている、②与党案は引き上げの半分が給与所得控除の最低限の引き上げによって行われており、この減税効果が190万円以下の低年収帯のみに限られている、点で異なっており、これが減税額の違いにもつながっている。①については地方財政への配慮、という視点なのだと考えられるが、インフレの制度調整を行う観点からは与党案の「住民税を引き上げ対象から除く」という道理は薄いだろう。社会保障制度などへの影響が多岐にわたる住民税の非課税限度額を物価に合わせて適切に見直す、という観点でも住民税の基礎控除引き上げは必要な措置だと考える。(詳しくは「年収の壁103万円→123万円」へのコメント~住民税の基礎控除分離は再考の余地~(2024年12月19日))

また、大綱では「給与所得控除については、給与収入に対する割合に基づき計算される控除であり、物価の上昇とともに賃金が上昇すれば、控除額も増加する。しかしながら、最低保障額が適用される収入である場合、収入が増えても控除額は増加しない構造であるため、物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を現行の 55 万円から 65 万円に 10 万円引き上げる」として、定額で規定されている最低額のみを引き上げる方針が示されている。しかし、現行の給与所得控除は上限も定額1である。その点で給与所得控除の最低限のみを引き上げる、という対応は「純粋な制度のインフレ調整」というよりは、結果として中・高所得帯で生じる実質増税(ブラケット・クリープ2)を一定程度容認する形になっているとも捉えられる。今回、上限額の引き上げが見送られた背景には、高所得層の給与所得控除の縮減が図られてきた過去の経緯があるようだ。上限引き上げを見送る、という対応は所得控除の縮小を通じて税制の累進性を回復させようとする近年の税制改正の流れにある種沿ったものではある。

ただし、国民民主党は基礎控除のみでの引き上げを求めており、高所得層の減税幅が大きくなることを特段問題視していないといえる。今後の3党協議などでは引き上げ幅に加え、与党案の①住民税基礎控除を引き上げ対象から除く、②給与所得控除の最低限のみを引き上げる、という「引き上げ方」も議論の対象となりうるポイントだろう。

特定扶養控除の適用ラインを引き上げ:「学生の年収の壁」には一定の効果

次に、もう一つの「103万円の壁」である特定扶養控除の年収要件が見直される。特定扶養控除は主に19~22歳の大学生の年代の子どもを持つ親に適用される控除だ。しかし、既存制度ではその子どもが年収103万円を超えると特定扶養控除の対象ではなくなり、親の税金が急増することになる(おおむね63万円×所得税適用税率+45万円×住民税率10%)。このため、親の手取り急減を避けるために子どもが就業調整を行う、といった状況が生じていた。

この点に2つの改正がかかる。第一に特定扶養控除の年収要件の引き上げ、第二に、特定親族特別控除の創設だ。後者は一定年収を超えた途端に突如控除がゼロになることを防ぐため、収入の増加に合わせて段階的に控除が減るような仕組みだ。配偶者控除では同様の配偶者特別控除の枠組みが既にあるが、それに則ったものである。この結果、学生は年収150万円までは満額の特定扶養控除を受けられるようになり、それを超えた場合でも控除額の縮減は段階的なものになる。年収の壁による就業調整緩和に効果のある改正といえよう。

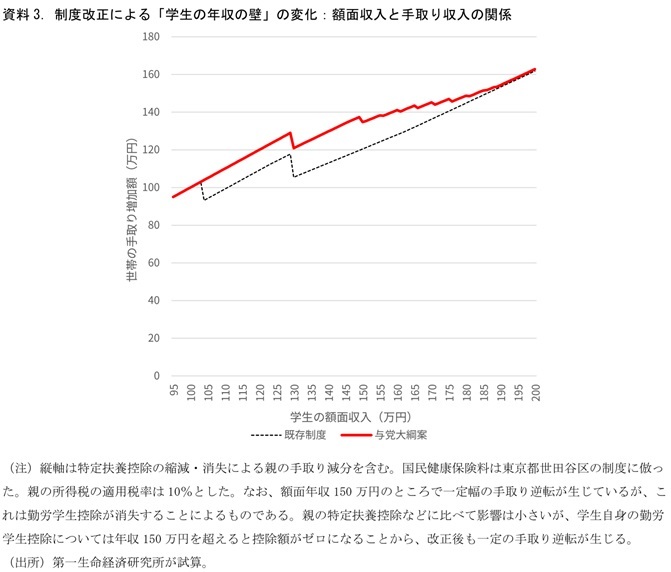

一方で、年収の壁は社会保障由来のものもある。学生の場合、具体的には健康保険だ。学生の場合には親の健康保険の扶養に入っているケースが多数だとみられるが、扶養要件である年収130万円を超えると自分で国民健康保険などに加入する必要が生じるため、保険料分手取り収入が減ることになる。資料3は今回の制度改正前後の学生の額面収入と手取り収入の関係を示したものである。従来、学生は税の壁と社保の壁の2つの手取り急減ポイントがあったが、一つは解消されていることがわかる。ただし、社保の壁による手取り急減は当然税制の改正のみでは変わらないことになる。

今回の改正でこの「社保の壁」まで働きやすくはなるため、103万円→130万円への就業拡大は生じることが見込まれる。ただ、社保の壁の見直しがないとそれ以上の労働供給は望みにくいだろう。

結果として防衛増税は法人税増税路線の第一歩に?

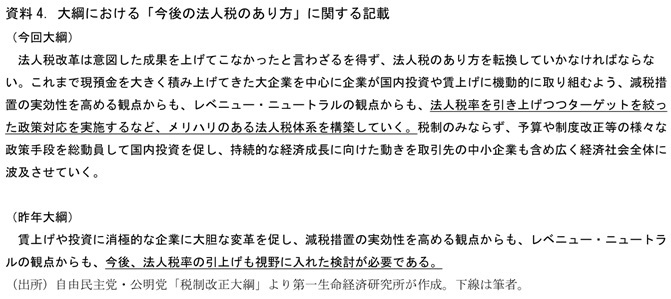

第三のポイントとして、今後も含めて法人税について増税の方向性が明確に示されている点である(資料4)。法人税増税と租税特別措置などのメリハリ付けの流れは前回の大綱でも示されていた点であるが、文言は「法人税率の引上げも視野に入れた“検討が必要である”」とされていた。今回は「法人税率を引き上げつつターゲットを絞った政策対応を実施するなど、メリハリのある法人税体系を“構築していく”」とトーンが強まっている。その方向性が強まる中で、実際に法人税については、防衛増税の一環として特別防衛法人税(法人税額から控除額を除いた額×4%の付加税)を2026年4月から実施していく方針が定められた。また、リーマンショック時から実施されている年800万円以下の部分にかかる中小法人への法人税率軽減措置について、2年延長の一方で一部厳格化(課税所得が10億円超企業は15%→17%)されることとなった。

大綱の中では、法人税増税の根拠として、従来の法人減税が国内投資や賃上げに効果的ではなかった点が強く主張されている。また、投資や賃上げ還元に消極的な企業へのディスインセンティブを強化することでインセンティブ型の政策効果を高める観点でも増税方向の改正の必要性が訴えられている。法人税に対する風当たりは強まっていく見込みであり、将来的にも増税の対象に挙がってくる可能性が高い。