この記事は2024年4月25日に「第一生命経済研究所」で公開された「トランプ関税の教科書「ミラン論文」を読む」を一部編集し、転載したものです。

1-3月期のGDP個人消費が強い結果に?

5月16日に公表される1-3月期GDPにおいて、個人消費が予想外に高い伸びとなる可能性がある。たがこれは、サービスに関する基礎統計の一部で異常な動きが生じていることの影響が大きく、個人消費の実勢よりも上振れて算出されている可能性が高いと思われる。そのため、1-3月期のGDP個人消費の結果をもって、個人消費が持ち直していると判断することは避けるべきだろう。また、GDP以外においても、日銀が重視している消費活動指数が同様の理由で実勢対比上振れている可能性があることにも注意が必要だ。技術的な話ではあるが、個人消費の基調を判断する上で重要と考えられるため、以下、できるだけ簡単に解説したい。

サービス産業動態統計調査で不自然な動き

今回問題になるのは総務省から公表されている「サービス産業動態統計調査」である。25年1月分から新たに始まったばかりの統計であるため、聞いたことがない方も多いかもしれない。この統計は、これまで総務省から公表されてきた「サービス産業動向調査」と経済産業省から公表されてきた「特定サービス産業動態統計調査」を統合し、新たに作成されることになったものだ。公表日が1週間程度早期化されたほか、これまで一般統計であったものが基幹統計に格上げされたことで、調査票の回収率向上等も期待される。

サービス関連統計の充実はかねてより要望されてきたことであり、今回の取り組み自体は高く評価されるものである。もっとも、今回は旧統計と新統計の接続に際して何らかの不具合が生じている可能性がある点が問題となっている。

新たに始まったサービス産業動態統計では、24年12月分まではこれまでの旧統計(サービス産業動向調査)を使用し、25年1月以降は新統計が使用されている。また、その際、25年1月に母集団情報の変更・標本交替が行われている。もちろん、旧統計と新統計では標本交替に伴って水準が変化しているため、そのまま比較することはできない。そのため、業種ごとに24年12月の両者の値の比(リンク係数)を計算し、その値を24年12月以前の数字に乗じることで標本交替に伴う水準変化を調整し、接続が行われている。こうした接続自体はよく行われているのだが、今回のサービス産業動態統計では、いくつかの業種において24年12月以前と25年1月以降の結果に断層が生じているように見え、接続が上手くいっていないように思える。

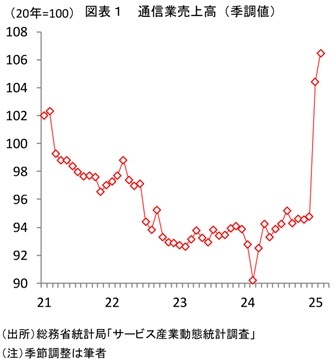

たとえば通信業の売上高を前年比でみると、24年10月が+1.0%、11月が+0.4%、12月が+1.1%と小幅増にとどまっていたものが、25年1月は+12.2%、2月が+13.8%と1月を境に跳ね上がっている(図表1)。季節調整値(季節調整は筆者。以下同じ)でみても、24年7-9月期が前期比+0.8%、10-12月期が同+0.1%である一方、25年1-2月平均の24年10-12月比は+11.4%と急増している。ほかにも、水運業の季節調整済前期比が24年7-9月期に▲1.9%、10-12月期に▲4.6%の後、25年1-2月平均の24年10-12月比が+13.7%、道路輸送業の季節調整済前期比が24年7-9月期に+0.5%、10-12月期に▲0.1%の後、25年1-2月平均の24年10-12月比が+4.3%など上振れが目立つ。また、ここまで極端ではないものの、ウェイトが大きい飲食サービス業でも季節調整済前期比が24年7-9月期に+0.9%、10-12月期に+1.4%の後、25年1-2月平均の24年10-12月比が+3.6%となるなど、外食産業売上高など他の統計と比べて上振れが目立つ形となっている。不動産取引業など、25年1月以降水準を大きく落としている業種も存在はするものの、全体として25年1、2月にこれまでのトレンドから上方にレベルシフトしたように見える業種が多い。もちろん、実際に売上高が大きく増加している可能性が存在することは否定できないが、新統計開始のタイミングで多くの業種で不自然な動きが多くなっていることや他の経済指標の動向を踏まえると、接続に際して何らかの不具合が生じている可能性の方が高いのではないだろうか。

はっきりした理由は不明だが、新統計(サービス産業動態統計)開始となる25年1月には母集団情報変更と標本交替が行われていることから、交替前後で動きが異なっている可能性がある。サービス産業動向調査と特定サービス産業動態統計が統合されたことによる影響が出た可能性も否定できないだろう。また、一般統計だった旧統計とは異なり、新統計では基幹統計に格上げされていることから、調査票の回収率も向上したことが予想される。これらの要因から、業種によってはそもそもの動きが25年1月を境に異なっている可能性も考えられるだろう。動きが異なるものを接続していることで、新統計への切り替えのタイミングで断層のようなものが生じている可能性は否定できないものと思われる(*1)。

*1:24年12月の水準は揃えており、接続自体は行われている。もっとも、12月はほとんどの業種で売り上げが最も大きい月である。たとえば旧統計での12月の他の月に対する比率の大きさが、新統計でのそれよりも大きい場合、12月を基準に接続することで、新統計では他の月の水準が上振れてしまう可能性がある。新旧で季節性が異なっている場合、単月を基準に接続を行うことで歪みが生じることは起こりうる。

現状、こうした動きについて、どこまでが実勢でどこからが断層なのかは判断できない。だが今回、かなり不自然な動きが生じている以上、総務省はなんらかの検証を行うことが必要なのではないだろうか。厳密な検証は困難と思われるが、たとえば24年12月以前も25年1月以降も共通して調査対象となっている事業所について売上高の集計・分析を行い、公表値との比較を行うといったことは可能と思われる。

GDPや消費活動指数が実勢よりも上振れる可能性

筆者がこうした点にこだわるのは、サービス産業動態統計の動きがGDPや消費活動指数に大きな影響を与えるためである。

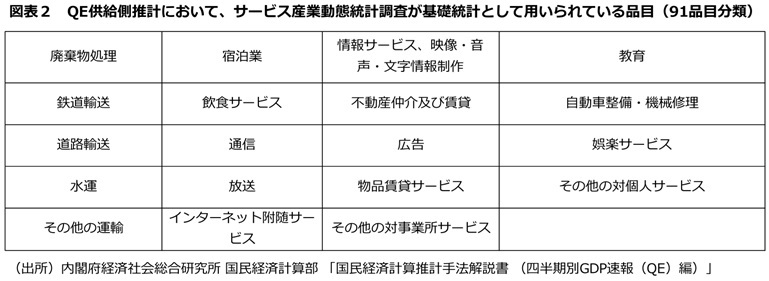

四半期別GDP速報(QE)の供給側推計値において、サービス関連の大半はサービス産業動態統計が基礎統計となっている(図表2)。これまでサービス関連の基礎統計として最も使用されていたのがサービス産業動向調査、その次が特定サービス産業動態統計だったのだが、両者が統合されたことで、サービス産業動態統計の重要度合いは一段と大きなものとなった。結果として、QE個人消費におけるサービス消費の動きのかなりの部分はサービス産業動態統計の影響を受けることになる。

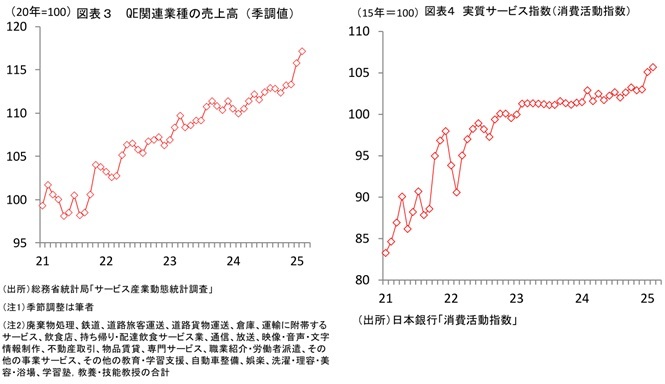

ここで、サービス産業動態統計のうち、QEの基礎統計として用いられている業種の売上高(*2)を合計したものに季節調整をかけたものを試算すると、24年7-9月期が前期比+0.9%、10-12月期が同+0.2%、25年1-2月平均の24年10-12月比が+3.1%と、25年に入ってから大きく上振れている(図表3)。厳密な試算は困難だが、25年1-3月期GDPにおけるサービス消費は大幅に増加する可能性が高そうだ。サービス消費は個人消費の半分以上を占めるため、個人消費全体にも大きな影響が及ぶだろう。

*2:旧サービス産業動向調査において基礎統計として用いられていた業種をカウント。旧特定サービス産業動態統計において基礎統計として用いられていた業種は便宜上除いた。

影響はGDPにとどまらない。日本銀行が重視している消費活動指数においても、サービス産業動態統計は基礎統計として使用されている。具体的には消費活動指数の中の「外食」、「宿泊」、「通信」に用いられているが、前述のとおりサービス産業動態統計の通信業は25年1月に極端な上振れを示しているほか、飲食サービス業も上振れが目立つ。実際、消費活動指数のサービス消費は25年1月に前月比+2.1%と急上昇、1-2月期の水準は24年10-12月期を2.3%も上回るなどかなり強い動きとなっている(*3)が、こうした上振れはサービス産業動態統計の影響によるものである可能性が高い(図表4)。なお、25年1-2月平均の消費活動指数(旅行収支調整済)は24年10-12月期を0.1%Pt上回っているが、サービス産業動態統計の上振れがなければマイナスとなっていた可能性が高いだろう。

*3:25年2月分の消費活動指数作成時点において、2月のサービス産業動態統計は未公表。消費活動指数では、作成時点で未公表の統計は季節調整済前月比横ばいで補外推計を行うことから、2月の「外食」、「宿泊」、「通信」は1月の高水準のまま横置きで処理されているとみられる。

サービス消費の強さは割り引いて見る必要あり

このように、サービス産業動態統計による攪乱で、25年1-3月期のGDP個人消費や消費活動指数は実勢よりも押し上げられる可能性が高い。仮にサービス消費の増加によってこれらが高い伸びになったとしても、その部分は実力とは言い難く、割り引いて考えるべきだろう。GDP個人消費や消費活動指数は個人消費の動向を把握する上で極めて重要な統計であることから、結果の解釈は慎重に行う必要がある。

実際、物価高の影響により足元で消費者マインドは悪化を続けていることに加え、個人消費関連統計にも冴えないものが目立つ。個人消費は依然として停滞感が強い状況にあると判断するのが妥当と思われる。