この記事は2024年4月28日に「第一生命経済研究所」で公開された「景気後退瀬戸際の日本経済」を一部編集し、転載したものです。

(*) 当稿はJBpressへの寄稿を元に作成。

盛り上がる消費税率引き下げの議論

消費税率引き下げの議論は、自公政権内ではこれまでアンタッチャブルとされていた。しかし、石破首相が物価高対策の一つの対応として、消費税減税を検討する可能性を示唆する報道をきっかけに、消費減税の議論が盛り上がっている。

各野党も物価高対策の一環として消費税率引き下げを検討しており、インフレにより増収となった消費税の還付策として消費税率の引き下げの必要性を指摘する声は多い。そして、仮に最短で2026年度から消費税率を引き下げるとすれば、2025年末の税制改正議論で決定されることになる。

従って、2025年7月の参議院選挙までに消費税率の引き下げに関する議論が、一段と盛り上がる可能性が高い。そこで本稿では、消費税率引き下げが家計に及ぼす影響について分析し、望ましい消費税率の下げ方について考察する。

議論となる消費税の逆進性

消費税率の引き下げが注目される背景には、①実際に家計が購入するモノやサービスの価格が下がるため国民の減税に対する実感が沸きやすい、②消費税率の引き下げは▲1%ポイントの引き下げでも、標準税率で約2.4兆円、軽減税率で約0.6兆円の大きな国民負担減をもたらす、③消費税は収入が無い人でも消費する際に課税されるため平均的に所得の低い人ほど負担感が小さくなる、こと等がある。

そこで、実際に平均的な世帯が負担する消費税の規模を試算した。具体的には、総務省の「家計調査」から年収別の年間消費支出額を把握し、そこから年間の消費税負担額を試算した。家計調査では、1世帯あたりの月平均収入や消費支出額、税・社会保障などの公的な負担額などを調査しているため、家計調査を利用すれば、年収ごとに1世帯当たりの平均的な消費税額を計算することができる。

計算結果は資料1の通りである。平均を例にとれば、年間の消費税負担額は約29.8万円になると計算され、可処分所得に占める割合は4.7%となる。また、他の公的負担と比較すると、2024年を基準とした計算では、消費税の負担額は所得税と住民税を合わせた直接税額の66.3万円や、公的年金や健康保険料などの社会保険料額の77.8万円よりは低い負担額となることがわかる。

しかし、年収が異なれば消費税額の負担比率も異なる。例えば、年収 1500 万円以上の世帯では、年間の消費税負担額が59.0万円になると計算され、可処分所得に占める割合は3.7%にまで低下することがわかる。これに対し、年収650~700万円の世帯では逆に 5.9%程度まで上昇するように、中間層になるほど可処分所得に対する負担率が上昇することがわかる。なお、年収が低い世帯の消費税負担率が中間層より低くなっているのは、シニア世帯の割合が高く、非課税の医療費や軽減税率の食費の支出に占めるウェイトが高いことが推察される。

このように、消費税は所得税や住民税とは異なり、中間層になるほど可処分所得に対する負担比率が高まる傾向がある。所得税や住民税は、所得が高くなるにつれて高い税率が課せられることから、所得の低い階層では相対的に税負担が軽減されている。しかし、消費税は標準税率で10%、軽減税率で8%の一律税率が課せられる一方、所得の低い世帯の方が高い世帯よりも可処分所得から消費に回す割合が高くならざるをえないことに加えて、中間層の税・社会保険料負担が高い傾向にある。このため、中間層ほど相対的に消費税の負担率が高まってしまうのである。

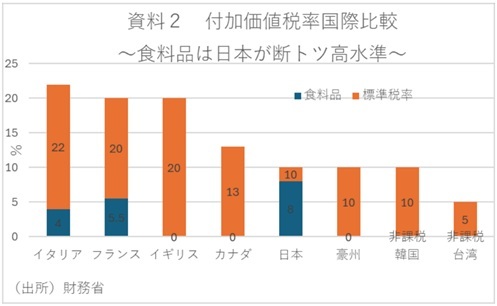

こうした状況は「消費税の逆進性」を緩和すべく軽減税率が導入された影響も少なくない。ただ、消費税率が二桁に達するような諸外国では、消費税の逆進性を緩和するために、食料品等の消費税率を非課税とする措置などがとられている。実際、世界の食料品の税率を見ると、イタリアやフランスは標準税率が20%台なのに対し、食料品は4~5%程度に抑えられている(資料2)。さらにイギリスやカナダ、豪州、韓国、台湾ではゼロもしくは非課税になっている。こうしてみると、食料品の税率を下げるというのはある程度現実的な選択肢といえる。

軽減税率免税で6.4万円/年の世帯負担減

こうした中、日本維新の会や立憲民主党からは食品にかかる消費税の軽減税率をゼロにすることが提案されている。一方、国民民主党や共産党からは消費税率の一律5%への引き下げが要求されている。

そこで続いては、消費税率の引き下げが個々の世帯に与える影響を見るべく、就業者世帯の殆どを占めるサラリーマンの世帯を例にとって、それぞれの減税メニューが一人ひとりのサラリーマンの家計にどの程度の影響を与えるかについて見てみる。 標準的な4人家族(有業世帯主、専業主婦、子供が2人)の世帯を考えると、年収階層別の負担軽減額は資料3の通り。平均世帯を例にとれば、消費税率の軽減税率を免税にすることで、年間6.4万円の負担減となり、可処分所得の4.7%から3.7%まで消費税の割合が下がることになる。同様に年収 250~300万円の世帯では同4.8万円程度、年収1500万円以上の世帯では同8.2万円程度の負担減になり、可処分所得に占める消費税の比率はそれぞれ4.1%、3.7%からいずれも3.2%程度まで下がる。

更に消費税率を一律▲5%ポイント引き上げて5%にすれば、平均、250-300万円、1500 万円以上の世帯ではそれぞれ年間で▲14.1万円、▲9.9万円、▲28.5万円程度の負担減となり、年収に占める消費税の比率もそれぞれ4.7%、4.1%、3.7%から2.5%、2.2%、1.9%にまで下がることがわかる。

このように、消費税率の引き下げが家計に及ぼす影響は大きなものになる。したがって、消費税率の引き下げは、消費の拡大や企業売上の増加を通じて、景気の好転をもたらす可能性があることには十分注意する必要がある。

軽減税率免税の財源≒標準税率2%引き上げの税収

ただ、消費税は社会保障財源として紐づいているという意見もある。しかし、2020年度当初予算に基づけば、消費税率を5%から10%への引き上げで確保される財源 13.3兆円のうち社会保障支出に紐づいているのは8兆円程度であり、残りの5兆円以上は政府債務の返済に回るとされている。したがって、この部分を使えば社会保障財政に直接影響は及ばないといえよう。 一方、消費税率を一律5%へ引き下げることでの実質GDP押し上げ効果は+1.1%となるが、失われる税収は14兆円程度が想定され、こちらは財源の面で現実的とはいい難い。

なお、諸外国においては、標準税率が平均15%を超えているにもかかわらず、食料品の軽減税率が5%以下になっていることからすれば、日本も将来的には標準税率の引き上げと軽減税率の引き下げも検討に値しよう。ちなみに、今回の酒類・外食を除く食料品を軽減税率の対象とすれば、1%引き下げに際して 0.6兆円程度の財源が必要となる一方、標準税率1%引き上げで税収が 2.4兆円増えることになる。つまり、8%の軽減税率を恒久的に非課税にするには5兆円の財源が必要となるため、あくまで経済が過熱した段階ではあるが、標準税率を12%に引き上げれば、ネットで消費税収はニュートラルとなる。従って、将来的に経済状況が許せば、標準税率の引き上げと軽減税率の免税化が検討に値しよう。