この記事は2024年4月30日に「第一生命経済研究所」で公開された「トランプ大統領の教科書「ミラン論文」への反論」を一部編集し、転載したものです。

トランプ大統領の教科書

トランプ関税の理論的な下敷きになっているのは、スティーブン・ミラン氏の2024年11月の論文である。トランプ大統領の教科書と言ってもよい。その論旨は、①現状認識:ドルは国際決済通貨に使われているために割高になり、貿易赤字が生じている。②関税分析:2018・2019年には関税政策を採ったが、インフレを起こさなかった。③思考実験:ドル安誘導するときの方法、という3つの構成になっている。

このミラン論文は、あまり実証的な分析はしておらず、かなり一方的な見解に偏っている特徴がある。正確には論文ではなく、エッセイに近い(エッセイだから見解に対する実証的な反証可能性に乏しい)。そうしたものが実際の政策の根拠になっているゆえに、トランプ政策は非常に恐ろしいと思える。本稿では、厳密な反論を展開するよりも「常識で考えて誰もがおかしいでしょう」と思うような一般的な規範に基づく論理的反証を試みることとする。無論、ミラン論文を反証したからトランプ大統領の暴走が止められる訳ではないが、私たちがおかしな議論に振り回されていることを明らかにはできる。

ドル高が国益を損なう?

まず、国際決済通貨には海外取引に使用される需要が加わるから通貨需要が高まり、ドル高圧力が生じる。これはミラン論文の通りである。基軸通貨ドルには、副作用として貿易収支を赤字化させる圧力がある。これも事実だろう。しかし、この副作用は非製造業の立場で言えば「是」に見えるが、製造業の立場から見れば「是」ではない。ドル高で輸入品が割安になれば(あるいはドル高で米消費者の購買力が高まれば)、非製造業は得をする。米消費者はこうした多大なる輸入コスト安の恩恵に浴している。このメリットは、製造業の打撃と非対称的に政治的な声になりにくい。

米国の豊かさが、この割安な輸入品によってもたらされていることは、大都市の豊かさになぞらえることができる。大都市には、農業や製造業が少ないが、それは大都市が豊かではないことを意味しない。例えば、東京23区には農業も製造業もあまりないが、サービス業が集積し、そこで稼いだ所得によって都民は豊かさを享受している。おそらく、東京もNYも、域外との交易では巨大な貿易赤字だろう。財の取引では、輸入超過なのだ。しかし、都市は比較優位のあるサービス業で高所得を稼いでいるから何も問題はない。米国が「製造業で稼げないから貿易赤字になっている」という事実は、米国の経済的繁栄とは別の問題だ。貿易赤字を過剰に問題視して、製造業は不公正な立場に追いやられているというのは、いかにも一方的な見解である。

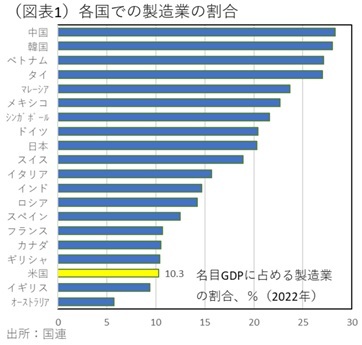

そもそも米国の製造業は、主要20か国で調べて、付加価値のウエイトは10.3%と英国に次いで低い(図表1)。日本(同20.3%)の半分である。製造業への依存度はアジア諸国で高く、今まさにトランプ関税でひどい打撃を受ける可能性がある。米国はトランプ関税で享受できる製造業のメリットは相対的に小さく、アジア諸国はトランプ関税で被るデメリットが相対的に大きいと言える。

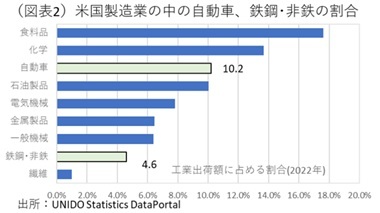

また、自動車、鉄鋼・アルミについてどのくらいのメリットがあるのだろうか。2022年のデータ(工業出荷額)で自動車10.2%、鉄鋼・非鉄4.5%に過ぎない(日本は両者合計で28.0%、図表2)。トランプ大統領は、レガシー(思い出、過去の栄光)を重視して保護貿易を試みようとしているように思える。何とも倒錯した世界観だ。

ドル高メリット

米国は、もう1つ、ドル高で多大なる資金調達メリットを享受している。これは「強いドルは国益」という永らくウォール街で語られてきたマントラ(呪文)を裏付ける考え方である。海外諸国は、通貨が高くなるから、決済目的とは別に、価値保蔵目的で強くなる通貨を持とうとする。ドルの強さゆえに、米長期国債は高く買われ、資金調達コストは低く抑えられる。金融収支の黒字は、強い通貨を持ちたいという動機によって黒字(=資本流入)が担保されている。米国経済はその恩恵を受けている。

国際収支の基本構造は、経常収支=金融収支という公式になっている(資本移転等収支はゼロと考える)。経常収支は、「貿易収支+サービス収支+所得収支」になる。米国は、サービス収支も所得収支も黒字なのだが、貿易収支の赤字だけを政策的ターゲットにして、ドル安にするというのならば、そのときは米国への資金流入が停滞し、資金調達コストも上がるだろう。米国経済も金利上昇の影響で成長率が落ちるだろう。考えてみればわがることだが、資金調達コストが上がって、国内需要が低下して、過剰供給が生じる結果、貿易赤字が改善しても何のメリットもない。貿易赤字の解消という政策的ターゲットを捨て、経済成長率を高めることを優先した方がよい。成長志向を採れば、ドル安志向の発想も捨てる必要に迫られるだろう。貿易赤字は嫌だ→ドル安誘導→成長志向も失う、というロジックになる。

関税政策

自動車、鉄鋼・アルミの産業保護のために高関税をかけるというのは、少数者を保護するために多数者に犠牲を強いるような政策だ。競争相手に税金を課すと、そのコストは結局、米消費者が支払うことになるからだ。

米国が高い関税率を輸入相手国にかけて、相手国が通貨安誘導をすれば、米国の輸入価格は上がらない(正確には上がりにくい)。それでも、米政府には関税収入が入ってくる。相手国の輸出企業は、関税を為替差益から支払うかたちだ。相手国の消費者は、通貨安で輸入価格が高くなったのを我慢しなくてはいけない。相手国の消費者が、トランプ関税を支払っているのと同じ理屈になる。

この通貨安誘導が、低金利政策によって実行されているときは、その国の債務者が恩恵を受けて、債権者が損失を被っている。日本が通貨安政策を採ってきたとすれば、日本の消費者が低金利と輸入物価上昇の痛みを我慢し、輸出企業が為替差益を享受してきたというストーリーになる。

しかし、日本がトランプ関税を円安誘導で完全に相殺しないとすれば、輸出企業は関税負担を米消費者に転嫁しようとするだろう。ミラン論文でそれに触れてはいるが、あまり強調してはいない。トランプ大統領も、関税は相手国に支払わせるとしている。そして、各国の通貨安誘導は許さない姿勢である。

考えてほしいのは、米国が敢えてドル安誘導をすれば、どうなるかという点だ。日本ではドル安=円高になる。円高になれば、日本の輸出企業は輸出価格を引き上げることで、採算悪化を避けようとする。結局のところ、米国のドル安誘導は、米国消費者に負担を負わせて、自動車、鉄鋼・アルミのような保護したい製造業を優遇することにほかならない。「少数者を保護するために多数者に犠牲を強いる」ような関税政策は、①相手国が通貨安誘導すれば、相手国の消費者が負担を負う、②相手国が通貨安誘導をしないのならば、米消費者が価格転嫁で負担を負う、③米国がドル安誘導をするならば、米消費者が負担を負う、などというパターンになる。いずれのパターンも望ましいものではない。関税を引き上げないことがベストである。

プラザ合意2.0のコスト

最後に、プラザ合意2.0または、マール・ア・ラーゴ合意の思考実験をしてみたい。手段はともかく、大幅なドル切り下げが実行できたとする。前述のように、ドル安は米消費者に負担を強いる。

ドル切り下げがインフレ調整で既存債務価値を減価させるのと同じ効果を持つという点である。本質はインフレ政策に過ぎない(トランプ大統領は本質的にリフレ論者に属する)。

少し複雑な理屈なので、丁寧な説明をすると、まず米国は巨大な政府債務を抱える。日本、中国など海外諸国は、米長期国債の大量保有者であり、満期までドル建ての利息を受け取っている。ドル安は、その利息の価値を目減りさせる。米国はドル安を維持するために低金利政策を採り、物価が上昇する。物価上昇は、既存のドル債務の支払い負担を実質的に軽くしていく。米国債の保有者は、ドル安で従来よりも少額の利息・元本(自国通貨建て)しか受け取れない。ドル安は、インフレ調整と同じで、既存債務の価値を目減りさせるのだ。

その代わりに、海外諸国は米国債を高い金利でしか購入しなくなる。既存債務は目減りしても、新規債務には割高なレートを要求する。このことは、米国の経済成長を阻害し、米政府の財政運営を厳しくさせる。安易にトランプ減税の延長・拡充などはできなくなる。経済学で言えば、クラウディング・アウト(押し退け効果)が起こる。

また、ミラン論文では、日本を含めた各国の外貨準備を100年国債に置換するアイデアも示されている。100万ドルの額面を例えば20万ドルで買わせて、償還まで100年間持たせるという方法になるのだろう。これは下手をするとデフォルトとみなされて、米国債の格下げにつながる。米国に都合のよい債務条件は、同時に日本など米国債保有国には不都合な条件になる。その結果は、新規の米国債保有を誰もが敬遠し、米国債を高くは買わなくなることにつながる。つまり、米長期金利の上昇でクラウディングアウトが起こる。いずれにしろ、米国にとっては、自滅する選択にほかならない。奇策を使うと、その代償は自分自身に跳ね返る。ノー・フリーランチの原則からは逃れられない。