この記事は2024年5月19日に「第一生命経済研究所」で公開された「出生数減少はまだ止まらない」を一部編集し、転載したものです。

はじめに

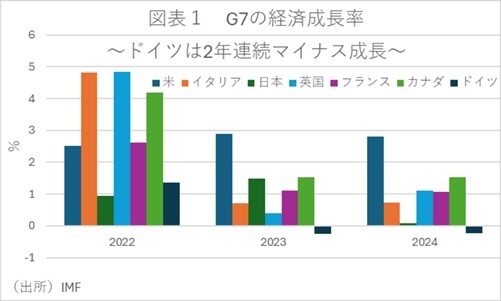

昨年の先進国経済は米国が一人勝ちの状況だった。代表的な経済指標の一つである経済成長率をG7諸国で比較すると、米国以外がマイナス~+1%台で停滞した中、米国は+2%台後半の成長を記録した(図表1)。

そこで、実際に米国経済成長率の要因分解を見ると、安定した雇用情勢や過去の貯蓄などを背景に個人消費が堅調だったことや、企業における設備投資の活発化などが主因とされている。しかし、それに加えてバイデン政権下でモダン・サプライサイド・エコノミクスの掛け声のもと、インフラ投資法などを背景に政府による支出も経済成長の押し上げ要因となったことがわかる。

一方、唯一マイナス成長となったドイツは、エネルギーの海外依存度が高く、物価高騰が家計を圧迫して個人消費が伸び悩んだことに加え、生産コスト上昇に伴う国際競争力の低下や、主な輸出先であるEU域内や中国の景気減速で輸出が伸び悩んだ。加えて、政府の財政政策の制約も足かせとなっていたため、ドイツは憲法による厳格な財政規律「債務ブレーキ」を見直し、防衛費やインフラ投資、気候変動対策などの特定分野のために債務ブレーキの制約を受けない特別基金を設立する動きとなっている。

財政収支と経済成長率の関係

ドイツに近かったのが日本だ。実質賃金の低迷に加えて根強い将来不安や節約志向により、個人消費や住宅投資がマイナスとなった結果、2024年の経済成長率は+0.1%と低迷した。

公的需要を見ても、政府最終消費支出は前年比+0.9%の増加に転じているものの、公的固定資本形成は逆に同▲1.1%の減少に転じたことで、公的需要は同+0.1%ポイントの押し上げ寄与にとどまった。背景には、政府による公共投資の抑制に加えて建設資材や人件費高騰などにより、社会インフラ整備が抑制される構図となっていたことがあろう。

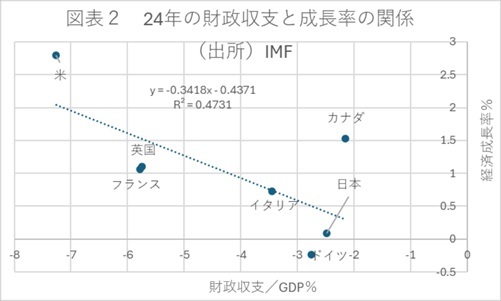

こうした中、各国における民間部門に対する資金供給の裏付けとなる財政赤字と経済成長率の関係は、定量的にも示される。こうした構図を考える一つのよりどころは、単回帰分析である。これは2つのデータの関係性の強さを表す指標を計算し、数式化する分析手法である。そして、単回帰分析によれば、相関係数を二乗した決定係数が、回帰分析によって求められた目的変数の予測値と実際の目的変数の値がどの程度一致しているかを表している指標とされる。

そこで、2024年におけるG7諸国の財政収支/GDPを説明変数、同じくG7諸国の経済成長率を被説明変数として単回帰分析をすると、明確な負の相関関係があることがわかる(図表2)。すなわち、財政赤字/GDPの規模が大きい国ほど民間部門への資金供給を通じて経済成長率が高まりやすかった一方で、財政赤字/GDPの規模が小さい国ほど経済成長率が低くなりやすい関係があったことが指摘できる。つまり、各国の財政政策がG7諸国間の経済格差を広げていたことが示唆される。

米国債格下げは行き過ぎた財政赤字の拡大

しかし、2024年にG7諸国中最大の財政赤字を記録して最高の経済成長率だった米国の国債は、25年5月17日に大手格付け会社のムーディーズから格下げされた。そしてこの背景としては、米国政府の財政赤字拡大に伴う債務残高増により、米国政府の債務返済能力が弱まっていることが指摘されている。

中でも筆者は、このタイミングで米国債が格下げされた理由は、世界標準的な財政指標とされる政府債務残高/GDPの上昇とみている。すなわち、米国の経済成長率は2024年にG7最高となったが、いくら分母の名目GDPの規模が増えたとしても、それ以上に分子の債務残高が増えてしまえば、政府債務残高/GDPは上昇してしまうということである。加えて、トランプ関税に伴う米国経済の不確実性も影響していよう。

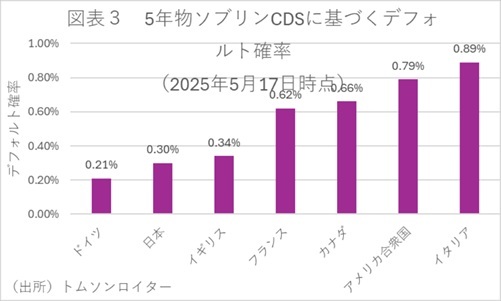

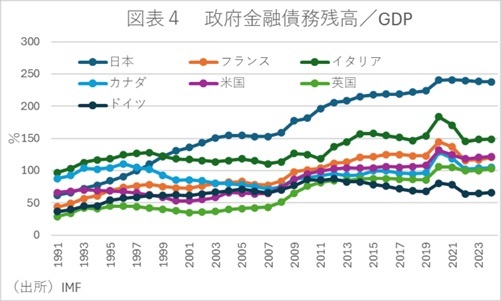

このように、財政リスクを高めずに効果的な財政政策で経済成長率を高めるには、財政政策の規模のみならず、政策に伴う政府債務残高/GDPへの影響を考慮する必要があろう。そこで、G7諸国における政府の金融債務残高/GDPを比較すると、相変わらず日本の水準が圧倒的に高いことが知られている。しかし、国際金融市場において、国債の信用状況を測る上で非常に重要な指標の一つとなっているソブリンCDS価格を確認すると、G7の中でも日本国債のデフォルト確率がドイツについで2番目に低いことがわかる(図表3)。つまり、日本国民の一般認識としては日本の財政リスクが高いとされているが、国際金融市場では日本の財政リスクがそこまで高くないという認識となっている。

というのも、いくら政府債務残高/GDPの水準が高くとも、その水準が低下トレンドにあれば、財政の維持可能性は高まることになるからである。実際、G7諸国における2024年の政府債務残高/GDPの変化の方向性を比較すると、日本以外はいずれの国も2年連続で上昇している一方、日本だけが3年連続で低下していることがわかる(図表4)。

背景には、日本は他国と異なり財政の単年度中立主義やプライマリーバランス黒字化目標などにより、財政規律は厳しめとなっていることがあろう。つまり裏を返せば、日本でも政府債務残高/GDPを上昇させずに効果的な財政政策を施すことができれば、経済成長率をもう少し高めることができる余地があると筆者は考えている。

バランスシートでみた日本の財政

また、一般的に一国の財政問題を語るうえでよく指摘されるのが、政府のバランスシートを見ることの重要性だ。政府のバランスシートとは、単年度の財政収支だけではなく、資産と負債の残高の状況を把握することで、より包括的かつ長期的な視点から財政の持続可能性を評価できるため、こちらも国際標準的な財政の見方となっている。

しかし日本では、なぜか政府の負債部分だけが注目され、過度な財政リスクが意識されやすくなっている。このため、日本国民が過度な将来不安を抱き、民間部門の支出が抑制されることで、経済成長の足を引っ張っていると指摘する向きもある。

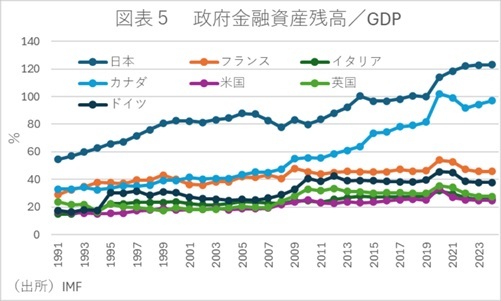

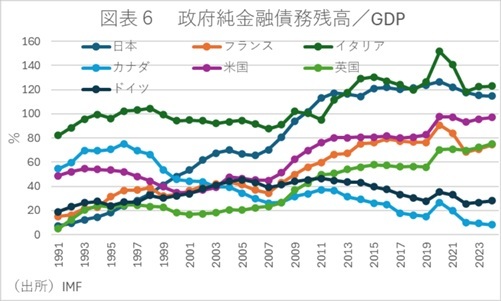

そこで、G7諸国における政府金融資産/GDPと政府金融純債務GDPを比較すると、日本は政府金融債務/GDPのみならず、政府金融資産/GDPも断トツで高いことがわかる(図表5)。このため、政府純金融債務/GDPでみると、イタリアよりも低い水準となる(図表6)。そして、政府純金融債務/GDPが4年連続で低下しているのは、日本とカナダのみとなっている。このように、日本政府のバランスシートが持続的に改善傾向にあることも、日本国債のソブリンCDS価格が低いことの背景にあると推察される。

以上をまとめると、各国の財政収支と経済成長率には明確な関係があるが、いくら財政赤字を拡大させて経済成長率を高めても、政府債務残高/GDPを悪化させては国債の格下げリスクが高まることには注意が必要だろう。しかし、日本の財政はバランスシート面からみて近年明確な改善傾向にあることからすれば、インフレに伴う政府債務残高/GDPの改善傾向を維持しながら、効果的な財政政策を打つ余地があるともいえるだろう。

なお、インフレに伴う政府債務残高/GDPの改善余地については、筆者も「インフレで大幅改善する政府債務残高/GDP」(2024年4月1日第一生命経済研究所Economic Trends)(https://www.dlri.co.jp/report/macro/327382.html )を執筆しているが、東京大学名誉教授の渡辺努氏が2025年3月の経済財政諮問会議でプレゼンされた「賃金・物価・金利の正常化が財政に及ぼす影響」が参考になろう。

<参考文献>

永濱利廣「インフレで大幅改善する政府債務残高/GDP~「インフレ率を加味したPB」黒字化目標の検討を~」(2024年4月1日)第一生命経済研究所Economic Trends

渡辺努「賃金・物価・金利の正常化~第1ステージから第2ステージへ~」(2025年3月10日)経済財政諮問会議、資料5