この記事は2024年7月11日に「第一生命経済研究所」で公開された「急減する住宅着工とGDPへの影響」を一部編集し、転載したものです。

足元で住宅着工戸数が急変動

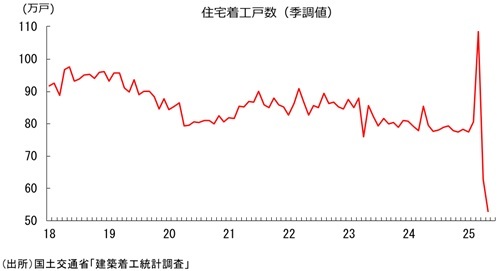

あまり話題になっていないのが不思議なのだが、住宅着工戸数がこのところ急変動している。それまで季節調整済年率換算で概ね70万戸台後半の推移を続けていた住宅着工戸数が2025年3月に突如として108.3万戸に急増した。これは2008年9月以来の高水準である。だが、翌4月には一転して62.6万戸に急減。5月にはさらに水準を切り下げ、52.9万戸まで落ち込んでいる。これは季節調整値の公表値が存在する1969年以降で最低の水準となる。

本稿では、この理由について説明した後、それがGDPに与える影響について解説する。結論から言えば、この要因によって7-9月期の成長率が大きく押し下げられ、同期のマイナス成長につながる可能性がある。

法改正による駆け込みと反動が攪乱要因に

この急変動の主因は、2025年4月1日施行の建築基準法および建築物省エネ法の改正だ。法改正を前に3月に駆け込み着工が多発し、4月以降に反動減が生じた。

この法改正のなかで着工への影響が大きかったのが、①「省エネ基準への適合義務化」と②「4号特例の縮小」だ。①について、従来は中規模・大規模建築物のみが対象だったが、改正後は小規模住宅も含めて原則としてすべての新築住宅・非住宅建築物に対して省エネ基準への適合が義務付けられた。②については、これまで「2階建て以下・延べ面積500㎡以下の木造住宅」などは、建築確認申請時の構造審査が省略される「4号特例」の対象だったが、改正によりこの特例の範囲が大幅に縮小され、より厳格な審査が必要となった。

なお、これらの影響はリフォームにも及ぶ。キッチンやトイレの交換などの小規模なリフォームは従来通り建築確認申請が不要だが、大規模リフォームや増改築の場合には建築確認申請や省エネ基準への適合が必要となり、断熱材の追加やサッシの交換などの追加工事が求められるケースもある。

コスト、手続き、スケジュールのすべてで負担増

今回の改正により、住宅の安全性の確保や省エネ性能の向上が見込まれる点は大きなメリットである一方、省エネ基準や審査手続きへの対応には、①コストの増加、②手続き負担増、③工期の長期化などの大きな負担が生じる。

①について、省エネ基準を満たすためには、断熱材や高性能の窓、給湯器・空調・照明など省エネ設備の導入などが必要となり、建築費が増加する。これまで省略されていた構造計算や省エネ基準適合のための資料作成等が必要になることで設計料や申請関連費用の増額が見込まれる点もコスト上昇要因だ。

②の影響も大きい。これまで審査が簡略化されていた4号特例が縮小されたことで、設計者や工務店の業務負担が大幅に増加することに加え、省エネ適合性判定の申請が必要となることで手続きや審査の負担も増加する。

③についても、省エネ適合判定が完了しないと建築確認済証が発行されず着工ができないことから、従来に比べて時間がかかる。審査の厳格化によって審査期間の長期化が予想されることもあり、工期も長期化する可能性が高い。

このように、新たな基準への対応は、コスト面、手続き面、スケジュール面のすべてにおいて従来よりも負担が増す。そのため、多くの事業者は改正前の基準を適用するために、法改正前の3月に駆け込み着工を行った。当然、前倒しで着工した分については反動が出るため、4月以降は着工件数が大幅に落ち込む。これが3月の着工戸数急増とその後の急減の要因である。

今後の持ち直しペースに不透明感

4~5月の急激な落ち込みはあくまで駆け込み需要の反動であることから、6月以降には悪影響が徐々に収束し、着工戸数は回復へ向かう可能性が高いと思われる。

もっとも、先行きの回復ペースについては不透明感が強い。前述のとおり、法改正後の新基準への対応により住宅建設にかかるコストは増加しており、手続きの負担も増した。コストの増加が着工を抑制する要因になることは十分考えられる。また、改正法施行後、審査機関による審査が長期化しているとの指摘もあり、今後の着工の遅れにつながる可能性もある。もともと資材価格の高止まりや人手不足等により工事の遅延が目立っていたこともあり、法改正による混乱がこうした傾向に拍車をかける可能性も否定できないだろう。これらの下押し要因を踏まえると、着工戸数が駆け込み前の水準にまで速やかに戻るとは限らない。今後の持ち直しのペースが予想外に鈍いものにとどまるリスクがあることに留意が必要だろう。

7-9月期の住宅投資が大幅減へ。マイナス成長の可能性も

次に、今回の住宅着工戸数がGDPにどう影響するかを検討しよう。注意が必要なのは、GDPの住宅投資は「着工ベース」ではなく「進捗ベース」で計上される点だ。進捗ベースとは、着工時の工事費予定額等をもとに、月ごとにどれだけ工事が進んだかを推計し、その分だけGDPに反映させる仕組みのことである。そのため、駆け込みにより着工が急増した場合であっても、その月のGDPに反映されるのは一部に過ぎず、影響は数か月に分散して現れる。結果として、住宅着工とGDPの住宅投資の動きにはタイムラグが生じる。

今回のケースでは、3月の駆け込み着工急増の影響は4-6月期を中心に顕在化する。4~5月の急減の影響も反映されるが、駆け込み分の進捗の影響が勝ることから、4-6月期のGDP住宅投資は前期比で増加する可能性が高いと思われる。

一方、7-9月期には、3月分の駆け込み着工による押し上げが薄れる一方で4月以降の着工急減の悪影響が本格化するため、GDP住宅投資は大幅な悪化になることが避けられない。6月以降の着工動向に大きく左右されるが、仮にこの先の着工の戻りが鈍かった場合には、7-9月期のGDP住宅投資が前期比で二桁の減少になる可能性も否定できない状況だ。

住宅投資がGDPに占める割合は3~4%に過ぎないため、通常であれば住宅投資の動向がGDP成長率に大きな影響を与えることはない。だが、ここまで大きな落ち込みとなれば話は別だ。仮に7-9月期の実質住宅投資が前期比▲10%となった場合、同期の実質GDPは前期比年率で▲1.4%Pt程度も押し下げられることになる。今回の住宅着工急変動のインパクトはかなり大きくなるリスクがあると見ておくべきだろう。

現時点ではトランプ関税引き上げの影響は輸出数量等には顕在化していないことから、8月15日に公表される4-6月期のGDPはプラス成長を確保する可能性がある。一方、7-9月期についてはトランプ関税引き上げの悪影響が顕在化する可能性があることに加え、本稿で述べた住宅投資の悪化による下押しが大きくのしかかることになる。7-9月期のGDPはマイナス成長となる可能性が高まっているように思われる。