この記事は2024年7月16日に「第一生命経済研究所」で公開された「財政不安から長期金利上昇」を一部編集し、転載したものです。

150円突破は近い

為替レートが1ドル150円を突破するのは、もはや時間の問題と思える(図表1)。すると、「その先は1ドル160円まで行くか?」と感じてしまう。円買いの要因は、目先少ないからだ。筆者は、この円安を全く歓迎していない。なぜならば、日本経済に必ずしもプラスにならないからだ。いずれ輸入物価の上昇に跳ね返ってくる。

円安の要因として、日本の政治的火種がある。参院選後に石破政権が政治的にかなり窮地に追い込まれるとの予想は、「円売り」圧力を生み出している。筆者は、政治的に「日本はこのままで大丈夫か?」と大きな不安感を抱き、多くの人からも同様の意見を聞いている。石破首相は、裏付けが不十分な政治的提案に対して、「Noと言える日本」のリーダーであってほしい。

もう一つ、円安には海外要因もある。米国のインフレ懸念が再燃し、FRBの利下げが遠のくことによるドル高圧力の両面がある。米国の6月CPIは前年比2.7%と、5月(2.4%)から上振れた。トランプ関税の影響が少しずつ物価指標にも表れてきている。トランプ大統領自身は、FRBのパウエル議長を交代したいのだろうが、CPIが上昇する気配が強まれば、年内2回の利下げは行いにくくなる。つまり、ドル売り要因が遠のき、円安圧力になる。米長期金利も、潜在的なインフレ圧力を察知して、4.5%近くまで上昇している。ドル金利上昇は、ドル高=円安の要因になる。

日銀の利上げは当面なし

2024年は、日銀の利上げによって、為替が円高になる圧力があった。その効果は、現時点でかなり減圧している。日銀は、トランプ関税の成り行きと、今後の悪影響を様子見して、しばらく利上げ姿勢を明らかにしないつもりだ。その副作用が円安進行として表れている。

振り返ると、日銀は2024年3月にマイナス金利解除を決めて、2025年初旬までに政策金利を0.50%まで引き上げた。為替は、確かに利上げの度に円高に振れている。日銀の政策金利引き上げ=円高なのだが、注目したいのは、日銀は利上げにインターバルを取ると必ず円安方向に振れている点だ。2024年7月末に利上げ(0.25%)した後、10~12月は円安が進んだ。2025年1月の利上げ(0.50%)のときは5~7月にかけてじりじりと円安になっている。この作用は、利上げ後、潜在的にドル高・円安圧力として働いている。日本の政策金利は、海外と比較してまだ断然低すぎて緩和的だから、日本から海外への資金流出が止まらないのだろう。筆者の見解では、日銀の利上げ観測が強まると、為替が円高に振れることへの警戒感が強まって、潜在的円安圧力は弱まる。しかし、利上げ観測がなくなると、為替には引力のように円安圧力が働く。今は、少なくとも半年程度は日銀の利上げがないだろうという安心感から、再び円売りが促されているのだろう。

筆者は、行き過ぎた円安が起こることに対して、日銀の責任を強く感じる。日銀は、政治的圧力を受けたくないという思考が黒田緩和の頃から脳に刷り込まれて、ハト派的になりすぎている。自分たちが物価安定に効果的な政策ツールを持っているのに、マイナス金利解除後も、風見鳥的な姿勢に徹することが多いように思う。政策当局者として、やや傍観者的と感じるのは筆者だけなのだろうか。

今ならば、すぐには利上げができないとしても、「トランプ関税の懸念が強まれば、金利正常化を再開します」とアナウンスして、円安進行をもっと牽制してもよい気がする。

1ドル160円のロジック

今後、日銀が動かずに、米長期金利が上がっていけば、円安も150台になり、いずれ1ドル160円に接近するだろう。過去、160円近くになると、政府の為替介入が行われているので、その先に1ドル160円突破があるかどうかは定かではない。一応、日米長期金利差だけで説明すると、金利差が+0.7%程度広がれば、今よりも10円程度の円安進行となる計算だ。

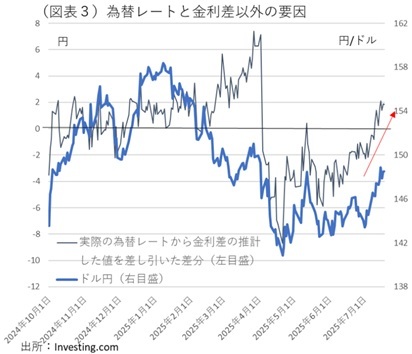

しかし、筆者が警戒するのは、日米金利差の拡大ではなく、それ以外の要因での円安進行である。このところは日米長期金利差が拡大していないのに円安に振れている(図表2、3)。つまり、金利差要因以外で円安が起こっているという解釈が成り立つ。

おそらく、それは政治的要因であろう。このところ、日本の長期金利は上昇し、先々の財政不安を織り込むように変わってきている。為替を動かす要因として、前述のように、国内要因と海外要因の両方がある訳だが、ここ最近は国内の政治的要因が金利差では説明できない円安進行を促しているようだ。1ドルが160円に近づくとすれば、それは日本の政治的漂流が参院選後に予期せぬかたちで進むことによるのだろう。

政治不安の膨張

日本の政治情勢が円売りに向かう背景には、ポピュリズムの台頭がある。そこを少し詳しく解説しよう。

もともとのモデルは、以前から台頭していた欧州での右派ポピュリズムである。その手法は、①誰かを敵視し、求心力を集める。②反エリート・反知性主義の立場で、正論を批判する。③SNSを用いて、ディープステートなどのレトリックで批判をかわそうとする、などがある。こうした手法は、以前から海外のポピュリストが使っていたものだが、米国でトランプ旋風が吹き荒れ、かなり遅れて日本にもやってきた。

「物価対策は減税だ」という思考法は、こうした右派ポピュリズムの考え方とも親密だ。日本では、左派リベラルがそこに乗っかったので、話が見えにくくなっている。

この右派ポピュリズムの流儀で考えると、日銀の利上げで物価高に対処しようという風にはならない。既成の経済秩序に沿って、ものを考えることすら否定的なのだろう。同様に、財政緊縮で需要を抑えることにも否定的になる。合理性を離れたところで、不満を持った人々の溜飲を下げるだけの政策をやってしまえば、それはやはり円売り材料なのだろう。日本は政治的混乱で、経済成長に政治の力が集中できないと見られる。投資家からは「円を売っておこう」という話になりやすい。

象徴的な議論は、物価対策として「減税か?給付金か?」という二項対立で政策を論じているところだ。経済学で物価対策を考えていく中では、そうしたアイデアは決して出てこない。日本の物価対策は、経済学ではなく、右派ポピュリズムの強まりとして現出していると理解すると、エコノミストとして今までの経緯をすっきりと理解できる。

実のところ、米国も同じような理屈が成り立っている。トランプ関税は、非経済学的な政策だ。合理性や論理ではうまく説明できない。

政策がポピュリズムで混乱するつけは、米国経済がインフレで苦しむことになるだろう。政治的利害から、本来は独立しているFRBは、関税や大型減税などトランプ政策の負の側面として表れるインフレ圧力に孤高に立ち向かわなくてはいけなくなる。それが、「FRBが利下げできなくなってドル高になる」という流れをつくる。

経済政策のねじれ

筆者は、よく「トランプ関税が日本の暮らしに与える影響は何ですか?」と聞かれることが多かった。日本の輸出に関税がかかるのだから、直接的な「私たちの暮らし」からは離れた話になる。今までは、そっけなくそう答えることが多かった。「私たちの暮らし」というテーマにこじつけるのは「無理でしょう」ということだ。

しかし、前述のように、トランプ関税が米国のインフレ圧力を強めると、ドル高・円安を引き起こし、私たちの暮らしには物価上昇圧力を生じさせる。その現実味が以前よりも強まっている。「私たちの暮らしは円安に脅かされる」ことの蓋然性は高まっている。

本来、トランプ関税には、日本の輸出企業にデフレ圧力を与えるネガティブ作用が大きいのだが、議論はそれを財政出動を伴うような経済対策で対処しようという話に傾きやすい。今の「減税か?給付金か?」も、最初はトランプ関税は国難だと言っていた政治家がいつの間にか、本来の目的とはやや異なた政策メニューを論じている。

財政出動をすると、新規国債の発行が増え、間接的に金融緩和の圧力となる。それが意図せざる円安圧力になっていく。本来、「日銀が利上げをして物価上昇を抑制すべき」という場面で、逆の効果を促してしまうことになるだろう。エコノミストから見れば、それはまるでブレーキとアクセルを踏み間違えているように見える。財政拡張と金融緩和は、通貨を減価させる。だから、正解は「財政緊縮と金融引き締め」の方になるのだが、今はトランプ関税のせいで、すぐには動けない。政治的にも、ポピュリズムに染まった人たちは、決まって「財政緊縮と金融引き締め」を嫌う。それは役所や日銀の陰謀などではなく、合理的な経済政策として推進されるべきなのだが、SNSなどでは正論を述べる人を名指しして、ディープステートの片棒を担ぐ人々とレッテルを貼られてしまう。そうした日本国内の政策論の迷走も、通貨安へと流されていく背景にあるのだろう。