個別企業リスクを低減できるプロのチカラ

「インカム投資」はインカム収益比率の高い企業資産への投資だ。世界中の投資適格債券、ハイ・イールド債券を含む幅広い社債、高配当利回り株式など高利回り資産が中心だ。これまで説明したように、市場リスクのかなりの部分は、中長期のインカム収益の積み上げでカバーされる。しかし、低利回りの国債と異なり、資産特有のリスク、企業固有のリスクは存在する。

個人投資家にとって、こうした個別リスクは最もコントロールが難しい、いわば難敵だ。例えば、社債の償還リスク・流動性リスク・取引価格スプレッドなどの分析や、国債とのスプレッド分析、財務分析、資産価値分析など基礎的な分析をはじめ、経営陣や経営戦略のグローバルな同業他社比での評価まで行うには、プロフェッショナルの運用リソースが要る。

インカム投資は、大枠ではインフレを超える資産形成を安心して任せられる投資手法だ。だからこそ、投資対象企業の個別要因などで足をすくわれることがないように、万全を期しておきたいものだ。

相場環境に対応するキー戦略「TAA」

さらに中長期、例えば、5年で損をすることが過去なかったとはいえ、短期の相場変動に適応できれば、それに越したことはない。長期では安定的に資産を育てることが期待される「インカム投資」だが、相場環境に応じて投資対象資産の配分比率を変更すれば、より効率的な投資が可能になるということだ。

例えば景気拡大が予想され、株式などの成長性の高い資産の上昇が期待される場合、高配当株式の比率を引き上げる。逆に景気の低迷が予想され、安定性の高い資産がより底堅く推移すると期待される場合、投資適格債券などの比率を引き上げる。こうした運用は、戦略的資産配分(Tactical Asset Allocation)と呼ばれ、今投資家の注目を集めている。

このTAAを車の運転に例えると、相場が上り坂、つまり上昇基調の時には、成長資産を増やしてアクセルを踏み、相場が下り坂、つまり下落基調の時には、安定資産を増やしてブレーキをかける、ということだ。

こうした付加価値を生み出す運用手法で投資機会を追求し、短期的な相場変動や為替変動の影響を抑制すれば、より安心して中長期のインカム投資の恩恵を享受することが期待できる。

TAAを活用した「インカム投資」のファンドはいくつかあるが、例えば「フィデリティ・コア・インカム・ファンド」は、世界300名以上のフィデリティの運用調査ネットワークをフルに活用して、投資する企業の選別や今後の市場指数の収益予想を独自に行い、投資環境に応じた資産配分を行っている。ファンドのインカム収益は概ね5.0%あり、その積み上げ効果に、このTAAの効果を上乗せすることで、投資初心者でも安心できる投資手段の提供を目指している。

変動が激しい新しい相場局面だからこそ活きる「インカム投資」

2016年に入って変動の激しい相場が続いている。リーマン・ショック以降、米国経済が世界景気をけん引し、世界の金融緩和が生み出す流動性を引き付けてきた。このため、米国株式と米国債が同時に堅調な動きとなったが、2015年の米国企業業績の伸びが鈍化したことで、相場の先行きを見極めようとする姿勢が市場で広がったのである。

しかし、ファンダメンタルズを冷静に見ると、米国の雇用、消費、住宅は引き続き堅調で、賃金上昇率も反転上昇、欧州では低金利の恩恵で内需が底入れ、懸念材料とされる中国経済でさえ、鉱工業生産、小売売上高、不動産価格の全てが2015年3月以降、底堅い動きとなっている。しかも、長期金利の急低下が示すとおり、流動性はあり余っている。つまり今の相場変動は、米国一極集中から世界同時景気回復へ相場が転換する際の踊り場と見なすことができるのだ。

ひとたび投資家心理が反転すれば、世界的株高、国債価格の下落、流動性の不動産やモノへの流入、インフレの上昇につながる可能性がある。ただし上昇相場も成熟局面であるから変動は激しい。その中で「国」より「企業」という流れは、より継続的な基調となってゆこう。

ただ、こうした激変局面を投資初心者が乗り越えてゆくのは容易なことではない。インフレに勝たねばならない、しかも安定的に、できれば損をしないで、長期で腰を据えて、というニーズを満たすひとつの回答が「インカム投資」である。

国債の下落、金利上昇に耐えうる企業関連資産で、インフレを上回る利回りで、着実にインカム収益を積み上げる。価格変動の比率を抑えて安定性を確保し、できれば、短期相場変動への対応はプロに任せる。つまり「インカム投資」をプロに任せる。これこそがインフレ時代を乗り越える、ひとつの有効な手段になるかと思われる。

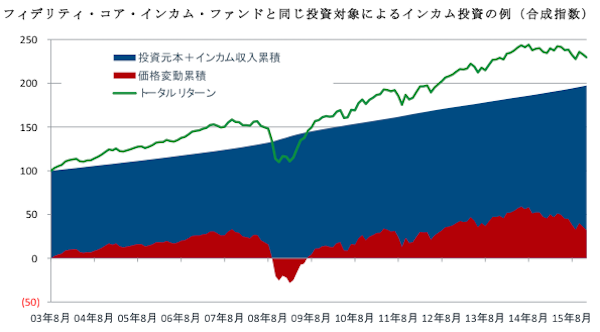

(注)RIMESよりフィデリティ投信作成。期間は2003年8月末~2015年12月末。米ドルベース。期間初を100として指数化。世界投資適格社債25%、新興国債券15%、世界ハイ・イールド債券35%、世界高配当株式25%の合成指数。世界投資適格社債はバークレイズ・グローバル総合・コーポレート・インデックス、新興国債券はJPモルガン・EMBIグローバル、世界ハイ・イールド債券はバンクオブアメリカ・メリルリンチ・グローバル・ハイ・イールド・コンストレインド・インデックス、世界高配当株式はMSCIACワールド・インデックスを各々使用。価格変動は総合収益とインカム収益の差から算出。

青木 康(あおき やすし)

フィデリティ投信株式会社 商品マーケティング部 アソシエイト・ディレクター

国内生命保険会社および関連運用会社で、国内外株式アナリスト、ポートフォリオ・マネージャー、ロンドン駐在運用担当者などを経験。2004年にフィデリティ投信に入社。日本株式、外国株式で約20年の運用経験を活かし商品戦略に携わる。2010年よりハイ・イールド債券、外国株式及び債券ファンドの商品戦略・マーケティングを担当。公益社団法人日本証券アナリスト協会検定会員。

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)