要旨

上場企業のROEが下がっている。15年度は目安の8%を下回り、16年度はさらに悪化する恐れも出てきた。自社株買いでROEを8%以上に回復させるのは難しく、投資家の期待を繋ぎ止めるには資本の有効活用が急務だ。

上場企業のROEは低下傾向

まもなく3月期決算企業の決算発表がピークを迎える。市場の最大の関心は2016年3月期(前期)実績の着地点、2017年3月期(今期)の業績予想および前提となる為替レートだろう。

年明け以降の円高や世界経済の先行き不透明さが増したことで、今期の業績予想は厳しい内容になることが想定されるが、それでも赤字に陥ることはなさそうだ。ましてや前期は大幅黒字を確保したことは確実だ。

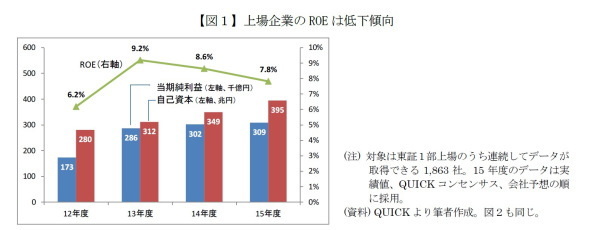

しかし、手放しでは喜べない問題がある。ROE(自己資本利益率)の低下だ。図1のとおり、東証1部上場企業のROEは13年度の9.2%をピークに、14年度は8.6%に低下した。15年度はまだ決算が出揃っていないが、予想利益ベースでは7.8%に下がる見込みだ。

利益は増えているのにROEが低下するのは、利益以上に自己資本が増加しているためだ。当期純利益は13年度の28.6兆円から15年度の30.9億円まで7.8%増加する見込みだが、自己資本(期首時点)は26.7%増えた(312兆円→395兆円)。ROEを計算する分子(当期純利益)よりも分母(自己資本)のほうが膨らんだ結果、経済産業省がROEの目安として掲げる「8%」を割り込む皮肉な格好となる可能性が高い。

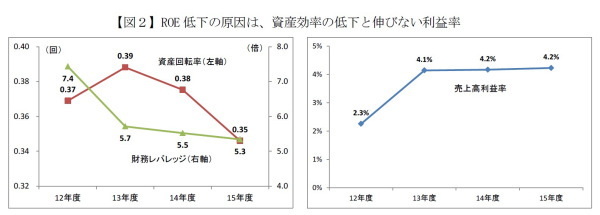

デュポン分解(*1)でROE構成要素の変化をみると、13年度を基準に資産回転率が低下していることと、利益率が伸びていないことが目立つ。利益の内部留保や海外資産の評価額アップ等で総資産が増加したわりには売上高が増えていないことと、収益性が改善していないことがROE低下の原因だ。

特に、利益率が横ばいとなっていることは、円安などで売上高が増えた分しか利益が増えていないことを意味しており、上場企業の収益力は外部要因で水増しされたに過ぎない可能性がある。