ROEの8%回復には、利益が横ばいでも30兆円の自社株買いが必要

4月1日に発表された日銀短観では、16年度の経常利益がマイナス1.9%の減益予想となった(大企業製造業)。しかも、前提としている想定為替レートは1ドル=117円46銭で、足元では110円付近で推移していることから、減益幅は更に拡大するかもしれない。一方、大手証券会社の一部は5%程度の増益を予想している。

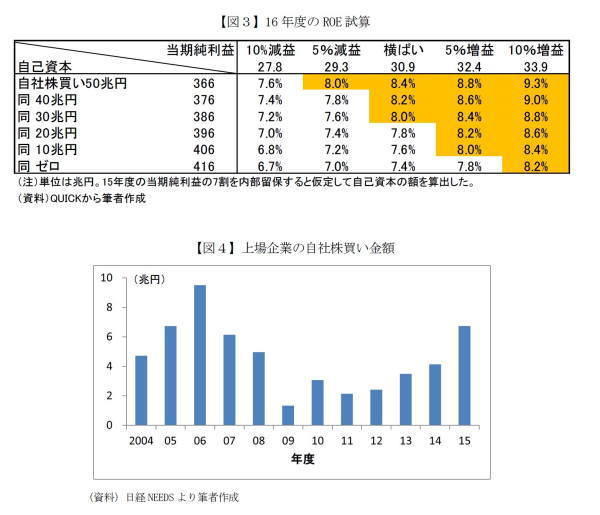

図3は16年度の増減益率(対15年度予想)と自社株買いの金額ごとにROEを試算したものだ。ここから、8%のROEを回復するには当期純利益が横ばいでも30兆円規模の自社株買いが必要なことがわかる。仮に10%減益となれば50兆円の自社株買いを実施してもROEは7.6%となる計算だ。逆に5%増益なら自社株買いは10兆円でもROEが8%に届く。

ただ、図4のように上場企業の自社株買いは増加傾向にあるものの、15年度で6.7兆円に過ぎない。ROE重視や株主還元を強化する流れは今後も続くと思われるものの、10兆円すらハードルが高いだろう。というのも、昨年夏以降、世界的経済の先行き不透明感の高まりや足元の円高で業績への懸念が増している。アベノミクスの限界説も流れる中、いずれ来るかもしれない業績悪化に備えるため、企業としては少しでも多くの現金を手元に置いておきたいと考えるはずだ。

市場と企業の認識ギャップも依然として大きい。生命保険協会が実施した最新の調査によれば、投資家の65.5%が自己資本は「余裕のある水準」と答えたのに対して、企業の60.0%は「適正な水準」と回答している(余裕があると回答した企業は24.1%)。

投資家の多くは「自社株買いや配当で株主還元を強化して欲しい」と考えている一方で、企業は「株主還元に回す余裕は乏しい」と考えている様子が透けて見える。アンケートの回答には、投資家と企業の双方とも自らの正当性を主張するバイアスが多少含まれているとしても、企業が内部留保を数10兆円単位で還元するとは考えにくい。