2015年12月に米国は利上げ局面に入った。前回の利上げ局面は2004年6月に始まったので、利上げスタートは実に9年ぶりとなる。世界の金融市場は今後の利上げ時期をめぐる思惑で一喜一憂する場面も多い。そこでは利上げは悪材料との意識が優勢だ。

なぜ利上げするのか、まずそこが問題

では、なぜ米連邦準備制度理事会(FRB)は金融市場の嫌がることを行おうとするのか。素朴な疑問だが、意外にこの点を理解していない投資家もいる。投資初心者にとっては「今後の利上げを読む」ために理解しなければならない最初のポイントと言える。

一般的に政策金利を上げるのは、将来的なインフレ(期待)を抑制するためだ。政策金利を引き上げれば、景気の過熱感が抑制され、今後インフレ率が高まるという世間の期待を冷やすことができる。

ではなぜインフレを抑制しなければならないのか。物価が上昇することは必ずしも悪いことばかりではない。デフレよりむしろインフレを待望する声さえある。答えは、長期金利(長期国債の利回り)の上昇を抑制するためだ。長期でインフレが進行すると、将来の投資元本の実質価値が目減りする。その分を補うために、投資家はより高い利回りを要求するので長期国債の利回りは上昇する。

では、なぜ長期金利の上昇を抑制しなければならないのか。もちろん景気が悪化するからだ。企業の設備投資資金、住宅ローンなど主たる経済活動の金利コストは長期金利に基づいて決まる。だから長期金利が上昇すると経済活動が停滞し、景気や国の長期成長力が鈍化する。その長期金利を上げないためには、インフレを抑制する必要がある。インフレを抑制するためには景気の過熱を抑える、つまり短期金利を上げる必要があるのだ。カンタンに言えば、長期金利を上げないために政策金利を上げるのだ。

長期金利を上げないための利上げ

過去のFRBの金融政策は、実際にそのようにうまくいっていたのか、まずは過去を振り返ってみよう。

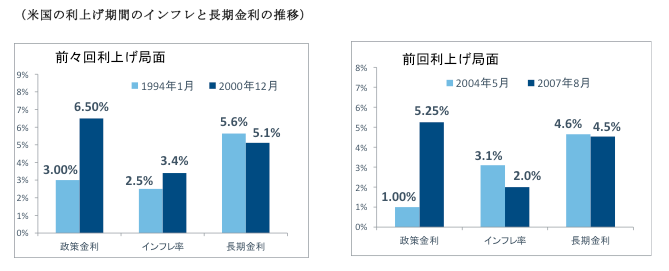

前回の利上げ局面(2004年5月末~2007年8月末)をみると、FRBは政策金利(FFレート)を1.0%から5.25%まで引き上げている。この効果もあってか、景気拡大期にもかかわらずインフレ率は3.1%から2.0%へ低下し、長期金利は4.6%から4.5%へほぼ横ばいで推移し、首尾よく上昇は避けられた。長期金利の上昇という景気拡大の弊害がなくなったため、ITバブル崩壊後の景気の谷からリーマン・ショック前のピークまで景気は息長く拡大したのである。

次に前々回の利上げ局面(1994年1月末~2000年12月末)を見ると、FRBは政策金利(FFレート)を3.0%から6.50%まで引き上げている。インフレ率は2.5%から3.4%まで若干上昇したが、景気拡大期にしては小幅の上昇にとどまっている。このため長期金利は5.6%から5.1%へ低下している。長期金利低下の後押しもあり、ITバブルのピークに向かって長期の景気拡大が実現したのである。

景気拡大の副作用と言うべき長期金利の拡大を抑える特効薬が利上げなのだ。短期的にはちょっと口に苦いが、健全な長期的成長のためには必要な措置と言えよう。

政策金利は読める

さてここからが本題だ。では今回の利上げ局面はどうなるか、である。

まずは政策金利から見てみよう。政策金利には予想が存在する。予想と言ってもプロの投資家や専門家の見通しではない。FRBの予想だ。米国の金融政策を決定する米連邦公開市場委員会(FOMC)のメンバーは主要な会合の後に各人が政策金利の見通しを発表する。その見通しを平均すると2016年末1.375%、2017年末2.375%、2018年末3.25%となる。

実際に政策金利を決定する人たちの予想を平均したものだから、信頼性は高いと言えるだろう。もちろん実際の結果は3年後でなければわからないが、これを現時点で基本シナリオに置いて投資判断をするのは、妥当であると思われる。

別の角度からこの予想を見てみよう。過去FRBはピークインフレ率を0.5%~1.0%上回る水準まで政策金利を上げている。足元のインフレ率は1.7%、FRBの目標が2.0%以上だから、景気のピークではインフレは2%台後半から3.0%近くになろう。となれば、3年後の政策金利が3.25%という予想は、この面からも自然だ。

そして長期金利も読める

では長期金利、すなわち長期国債の利回りはどうなるのか。

ここで再び、前回、および前々回の利上げのデータを見ると重要なことに気付く。前回の利上げ局面の期間末では、政策金利は5.25%、長期金利は4.6%だ。前々回の利上げ局面の期間末では、政策金利は6.5%、長期金利は5.6%だ。つまり政策金利が長期金利を上回る、いわゆる長短金利逆転が起きているのだ。

利上げ局面の最終点では景気はピーク水準にある。最大限引き上げられた政策金利に対して、今後の景気減速の可能性を探りながら長期金利の頭は重くなる。結果、逆転が起きる。実はこれは1980年代から続いている傾向だ。今回の政策金利のピークが3.25%なら、長期金利はそれ以下、つまり3.0%程度と予想できる。足元の米国10年国債の利回りは1.9%だから、3.0%はかなり利回りが上昇するように見える。しかし、2014年1月の長期金利が3.0%だったことを考えると、安心できる。少なくとも長期金利の上昇による米国景気の腰折れは懸念しなくても良いと考えられるのだ。

終点が見えていれば正しい判断ができる

利上げ局面で何が起こるのか不安な投資家も、長短金利が共に3.0%程度の上昇と予想できれば、今回の利上げで金融面の大変動はないことがわかる。

とすれば米国景気や米国のリスク資産、いや世界の相場見通しの見方が変わってくる。もちろんこれは過去の経験からの予想にすぎない。現実はこの予想から前後左右に振れる可能性はある。しかしこうした相場見通しの軸を持っていれば、今の相場の居所を正しく把握し、正しい投資行動がとれると思われる。

では次回は、原油安とその影響をカンタンに見通すプロの視点をご紹介しよう。

(注)RIMESなどよりフィデリティ投信作成。各月末値。

青木 康(あおき やすし)

フィデリティ投信株式会社 商品マーケティング部 アソシエイト・ディレクター

国内生命保険会社および関連運用会社で、国内外株式アナリスト、ポートフォリオ・マネージャー、ロンドン駐在運用担当者などを経験。2004年にフィデリティ投信に入社。日本株式、外国株式で約20年の運用経験を活かし商品戦略に携わる。2010年よりハイ・イールド債券、外国株式及び債券ファンドの商品戦略・マーケティングを担当。公益社団法人日本証券アナリスト協会検定会員。

【編集部のオススメ記事】

・

相場をカンタンに読めるプロの視点①ドル円相場の先行きは「世界株式」を見れば分かる!

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)