地価動向

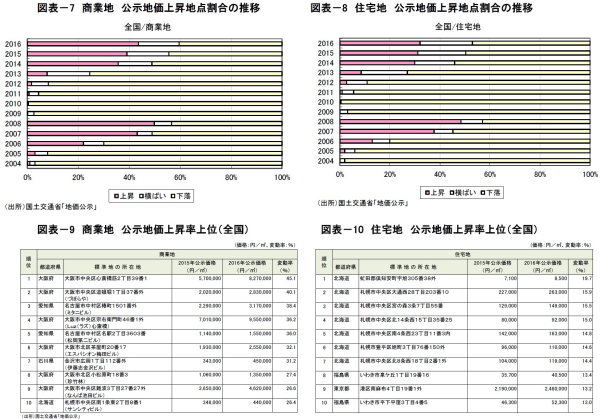

3月に公表された2016年1月公示地価は、全国全用途で+0.1%となり、8年ぶりに上昇に転じた。商業地、住宅地の双方で上昇地点割合は増加し、横ばいも増加したことから、下落地点割合が減少した(図表-7、8)。

全国商業地では、前回上昇のピークだった2008年より下落地点割合が低下した。三大都市圏(東京圏、大阪圏、名古屋圏)と地方中枢都市(札幌市、仙台市、広島市、福岡市)では全ての用途で平均変動率がプラスとなったが、地方平均では改善はみられたものの全ての用途でマイナスとなった。

商業地の全国上昇率1位と2位は大阪の商業中心エリアで占められた(図表-9)。1位の「心斎橋」は前年から45.1%、2位の「道頓堀」は40.1%であった。インバウンド効果による商業販売が好調なエリアで地価も大幅に上昇した。住宅地では「虻田郡倶知安町(北海道ニセコ周辺)」が19.7%と全国で最も上昇している(図表-10)。

当該エリアは、豪州や中国等の外国人にリゾート地として評価されており、住宅地においてもインバウンド効果の影響が見られる結果となった。

不動産サブセクターの動向

(1)オフィス

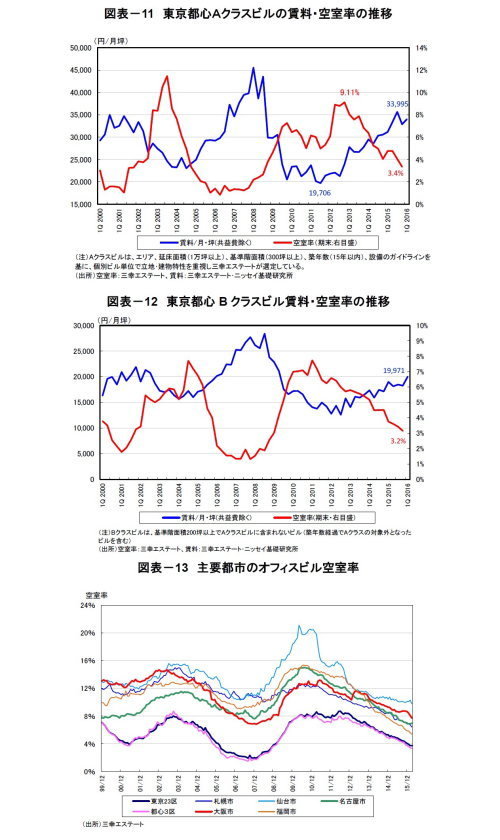

東京のオフィス市場では、賃料の上昇トレンドがより確かなものになってきている。三幸エステートとニッセイ基礎研究所が共同で開発した成約賃料データに基づくオフィスレント・インデックス(*2)によると、2016年第1四半期の東京都心部オフィス賃料は、Aクラスビル(*3)で33,995円/坪、前期比+3.4%、前年同期比+9.1%となった(図表-11)。

2015年第4四半期は、大型物件の供給の影響から一旦下落したものの、当期は再び上昇に転じ、2012年以降の回復基調が継続した。空室率については、前期から横ばいの3.3%で需要は底堅い。しかし、一部では賃料水準が高まったことからテナント誘致に時間がかかる傾向も見られるため、今後上昇ペースは緩和する可能性がある。

Bクラスビル(*4)の賃料も前期比+9.4%の大幅上昇となり19,971円/坪まで回復、空室率も5期連続で前期比マイナスの3.0%まで低下した(図表-12)。オフィス賃貸市況の改善は地方主要都市にも波及しており、仙台を除く主要都市で空室率の改善が見られた(図表-13)

----------------------------

(*2)三幸エステート株式会社『オフィスレント・インデックス』 http://www.sanko-e.co.jp/data/rent-index/publish-2016

(*3)述床面積10,000坪以上、基準階貸室面積300坪以上、築年数15年以内。

(*4)基準階面積200坪以上でAクラスに含まれないビル(築年数経過でAクラスの対象外となったビルを含む)。

----------------------------