J-REIT(不動産投信)・不動産投資市場

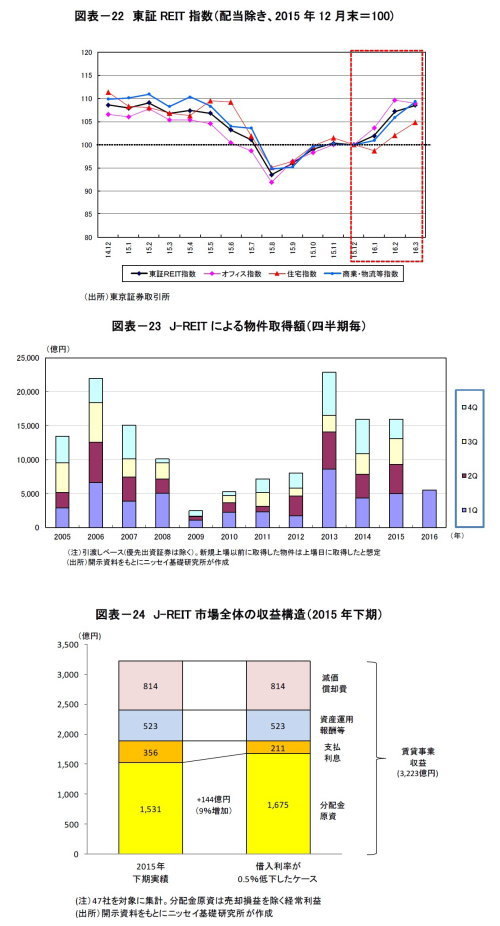

2016年第1四半期の東証REIT指数(配当除き)は、日本銀行が1月末に「マイナス金利付き量的・質的金融緩和」の導入を発表し長期金利が大きく低下したことなどから前年末比8.5%上昇した。セクター別ではオフィスが9.0%、住宅が4.8%、商業・物流等が9.3%上昇した(図表-22)。

3月末時点の分配金利回りは3.3%(対10年国債利回りスプレッド3.3%)、NAV倍率は1.3倍、市場時価総額は11.7兆円である。J-REITによる第1四半期の物件取得額(引渡しベース)は5,509億円(前年同期比+11%)となった。

J-REITの外部成長ペースは昨年第4四半期に大きく鈍化したものの、2016年に入り再び高い水準を回復している(図表-23)。銘柄数は2/17にラサールロジポート投資法人が運用資産8物件・1,614億円で上場し53社に増加した。

マイナス金利はJ-REIT市場の分配金を押し上げる効果が期待できる。図表-24は、2015年下期(7-12月期)における市場全体の収益構造を示している。投資家の受け取る分配金原資(1,531億円)は、保有不動産が稼ぎ出す賃貸事業収益(3,223億円)から、運用資産額にほぼ連動する減価償却費(814億円)と資産運用報酬等(523億円)、及び融資関連費用を含む支払利息(356億円)を引いた金額である。

このうち、有利子負債額(約5.7兆円)に対する支払利息の利率は年率1.2%であり、マイナス金利導入後の新規の借入利率は0.7%と推測される。したがって、既存の借入金のリファイナンスが進んで借入利率が現行水準から0.5%低下した場合(1.2%→0.7%)、支払利息の減少によって分配金は144億円増加し9%の増益要因となる。

2016年第1四半期に公表・報道された不動産投資取引(図表-25)では、外資系ファンドによる出口売却に加え、上場リートによる物件売却などが確認できた。価格の上昇が物件売却を促している状況がうかがえる。

外資系ファンドによる売却では、大型物件は見られず、中小型物件の売却がほとんどであった。物件取得において競合が厳しい状況が続く中、ファンドが保有する大型物件については売却せずに継続保有とする判断もある模様だ。売却先としては、国内不動産会社や建設関連の会社などであった。

また一方で、外資系ファンドは物件取得も行っているが、これについても小ぶりな物件が多く、所在地は東京都心5区に加え、相対的に割安な周辺区へ拡大する傾向が見られる。

国内勢の取引では、上場リートによるポートフォリオの入れ替えのための売却物件を取得するケースが含め、事業会社等が物件を取得する事例が多く見られた。日本土地建物による虎ノ門の2物件取得は、再開発を踏まえたものであり、当該エリアの開発が複数個所で本格化している状況を反映している。

マイナス金利の環境下、金利水準との相対感から、さらに取引利回りが低下する可能性があるものの、一方でプライム物件は希少で市場に出にくい状況となっていることから、実際に取引実行になる案件は限定されると思われる。一方投資対象は、相対的に利回りの高い地域・用途に拡大する傾向にある。

加藤えり子(かとう えりこ)

ニッセイ基礎研究所 金融研究部

不動産運用調査室長

【関連記事】

・

2016・2017年度経済見通し~15年10-12月期GDP2次速報後改定

・

Jリートは4年ぶりに下落。2015年訪日外国人客数は47%増加-不動産クォータリー・レビュー2015年第4四半期

・

不動産市場は全般に堅調も、オフィス需要など一部に弱い動き~不動産クォータリー・レビュー2015年第3四半期~

・

住宅着工が急回復。訪日外国人の増加がホテル・小売販売市況を下支え~不動産クォータリー・レビュー2015年第2四半期~

・

着実なオフィス賃料上昇、取引は前年同期を上回る水準-不動産クォータリー・レビュー2015年第1四半期