ESG(Environment, Social, Governance)投資に対する関心が高まっている。この背景には、以下の3つの潮流が関係している。

第1に、国連責任投資原則(UNRI;2006年公表)や「責任ある機関投資家の原則」(日本版スチュワードシップ・コード;2014年公表)を契機に、日本でも投資コミュニティーにおいてESGインテグレーションを実践することが求められ始めている点である。

第2に、度重なるグローバルリスクや企業不祥事の発生に伴い、企業がより積極的に自らの説明責任を果たすことが求められている点である。

第3に頻発かつ増大するリスク事象や企業不祥事の発生を契機に、規制当局が企業の説明責任を求める動きが活発化している点である。米国では、軍事政権が支配するコンゴ産の鉱物を抑制するConflict Mineralsの開示やCyber Securityに対する開示が企業に求められるほか、欧州では2017年より500人以上の大会社は、社会・環境・倫理・人権・消費者に関する非財務情報の開示が求められる。

このように、ESGに対する関心は高まりつつある一方、日本企業が重視するESG活動は必ずしも市場では評価されず、皮相的な対応に留まっているケースが少なくない。これには以下の3つの理由があげられる。

第1に、日本企業が必ずしも世界各国の地域におけるCSR活動へのニーズや期待を十分に理解できておらず、時に十分に対応できているわけではない点である。そもそも日本企業は「売り手よし」「買い手よし」「世間よし」といった「三方よし」の精神に基づき、自らの利害のみではなく、お客様、従業員、地域社会に対する評価を重視する傾向がある。

一方で日本企業のCSR活動は「陰徳」の精神で展開されているケースも少なくない。また、魅力的な活動を実践できていたとしても、それを十分に発信しないがゆえに、その活動の意義が理解されていないケースも少なくない。加えて、日本とは異なる制度環境にあるグローバルマーケットにおいて、求められるCSR活動に対する日本企業の理解が必ずしも十分ではないケースも散見される。

第2に、チェックリスト方式に基づいたCSR活動への評価が台頭している点である。企業のCSR活動が、企業が展開する事業活動や企業固有の競争優位、あるいは企業が将来ターゲットとする市場などからの期待やニーズに基づき展開されるべきであると考えるのであれば、各社のCSR活動を同一の指標で評価できるわけではなく、企業の価値創造ストーリーに基づき判断されるべき内容である。

しかし多くの場合、商用で提供されるESGにかかわるデータベースを活用し、チェックリスト方式でCSR活動を評価している投資家も少なくない。結果として、企業もそれらのチェックリスト上の指標の改善がCSR活動の目的にすり替わり、本質的な企業の価値創造ストーリーに基づくCSR活動が展開されなくなり、CSR活動が企業の競争優位に結びつくシナリオを描くことが困難となっているのである。

第3に、CSR活動そのものが担当部署のマターとなっており、トップマネジメントから従業員まで共有する課題となっていない点である。企業の持続的な価値創造活動が、社会的な課題を克服し、それらを経済成長に結びつけることにあるのだとすれば、CSR担当部署に丸投げすべき話ではなく、トップマネジメント以下社員一人ひとりが共有し、全員経営でそれに向けた取り組みを実践すべきであるが、多くの企業で担当部署任せになっているケースが散見される。

では何を実践すべきか。国内外の先行研究を整理すると意識すべき点は下記の3点である。

第1に、Materialityを意識したCSR活動を展開することである。Kahn, Serafeim, and Yoon(2015)(*1)は、ESG指標を活用し、6つの産業セクターのMaterialityを考慮したESGスコアを算出したうえで、当該スコアの高低に基づき株式ポートフォリオを組むと、超過リターンが獲得できるが、Materialityを意識しないスコアではそうならないことを明らかにしている。日本でも企業の属する業界や重要地域・市場で特に重要となるESGの取り組みが何であるのかを棚卸し、それに基づく評価を行う基盤を整備することが極めて重要となっている。

第2にEngagementを意識したCSR活動を重視することである。Dimson, Karakas, and Li(2015)(*2)は、投資家によるESGエンゲージメントに成功した場合、そうではない場合と比べて株式市場が高く評価することを明らかにしている。各社が直面する課題や取り組むべきESG活動が異なるのであれば、投資家など外部ステークホルダーとの対話・エンゲージメントを通じてそれを改善していく取り組みが特に重要となる。

第3に、Organization Processを重視したCSR活動を実践することである。Eccles, Ioannou, and Serafeim(2012)(*3)は、ESGをきちんと組織プロセスに組み込む(Sustainable Boardの設定、報酬へのESG指標の反映等)ことができている企業とそうでない企業ではその後の株式リターン、ROAの推移が異なることを示している。CSR担当部署に任せるのではなく、企業の組織プロセスにそれを織り込み、全員経営でそれを実践できる体制を構築すべきである。

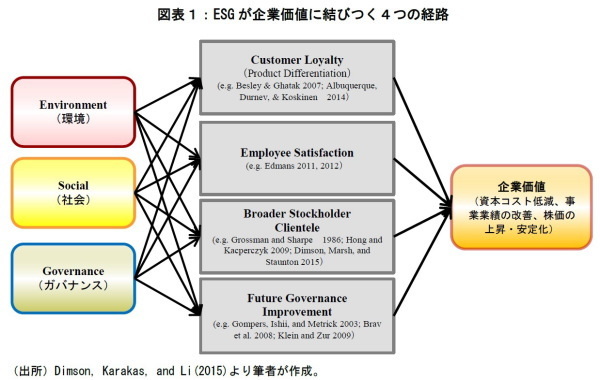

図表1はESGが企業価値に結びつく4つの経路を示している。こうした価値創造に結びつく経路や上述したアジェンダに基づき、持続的な価値創造を展開する日本企業やそれを積極的に評価する投資家など外部ステークホルダーが増大することを期待したい。

(*1)Khan, M., G. Serafeim, and A. Yoon. 2016. Corporate Sustainability: First Evidence on Materiality. The Accounting Review , forthcoming.

(*2)Dimson, E., O.Karaka?, and X.Li. 2015. Active Ownership. Review of Financial Studies 28(12): 3225-3268.

(*3)Eccles, R.G., I.Ioannou, and G.Serafeim. 2014. The Impact of Corporate Sustainability on Organizational Processes and Performance. Management Science 60(11):2835 - 2857.

加賀谷哲之 一橋大学大学院商学研究科

ニッセイ基礎研究所

【関連記事】

・

日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探る

・

国連責任投資原則におけるESG投資と受託者責任

・

「CSRの実践」と「CSVの実現」~「本来のCSR」とCSVの同時性を言い始めた人々~

・

CSR/CSVとして見た健康配慮経営~健康配慮の社員食堂と一般向け食堂開業のT社を事例として~

・

ニッセイ景況アンケート調査結果-2015年度下期調査