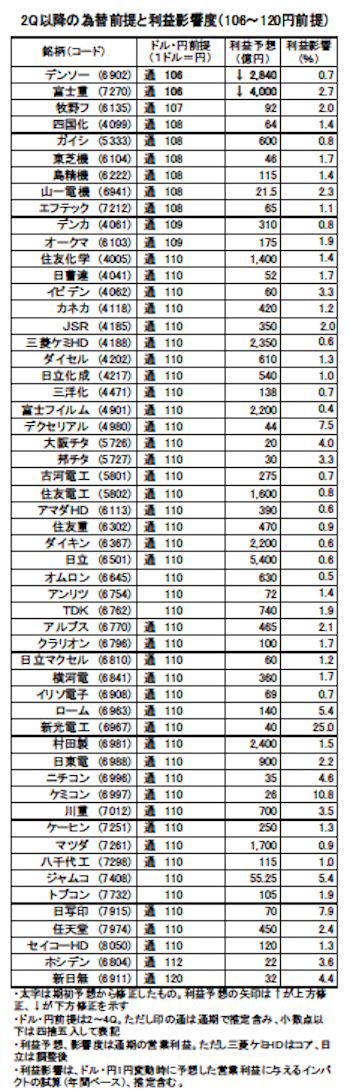

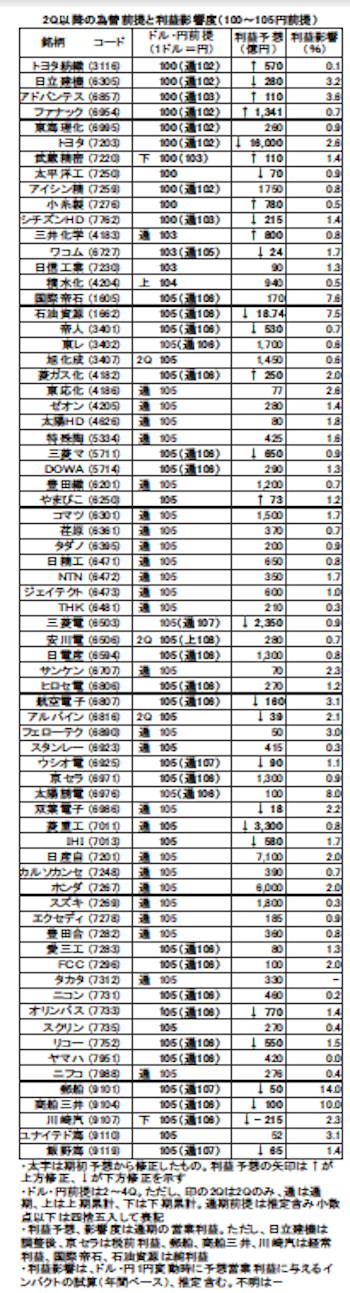

為替相場の変動を受け、企業が相次いで今期の為替前提レートの見直しに踏み切った。前週までにほぼ出そろった今、3月期第1四半期(=1Q、4〜6月)決算では、トヨタ自動車 <7203> などが7月以降の前提レートを1ドル=100円に変更。各社の状況をまとめた。

当初は今期1ドル=110円を想定する企業が相対的に多かったが、その後の英国のEU(欧州連合)離脱決定や、日米金利差の拡大期待の後退などを背景に円高が進行した。そうした中、1Q決算の発表を機に、輸出企業を中心に前提レートをより保守的な水準に改める動きが活発だ。

トヨタは従来1ドル=105円の前提だったが、5日の1Q決算発表時に通期ベースで同102円に再設定した。同社のように、今回第2四半期(=2Q、7〜9月)以降を同100円、通期で同約102円としたのは日立建機 <6305> やファナック <6954> といった企業のほか、東海理化 <6995> 、アイシン精機 <7259> などトヨタグループの一角も追随している。

終了した1Qの実績レート(期中平均)は同108円となった企業が多く、前年同期比約11〜12円の円高だ。このため減益を余儀なくされるケースが目立ったものの、コスト削減や原価低減といった自助努力により、全般的に営業利益は市場予想を上回る水準を確保した。

株式新聞が集計した円安メリットの主要な3月期決算企業140社のうち、およそ三分の一の47社が、1Q決算発表やその直前に2Q以降もしくは通期の前提レートを円高方向に見直している。ただ、営業利益の計画を下方修正したのはそのうちのおよそ半分にとどまり、残りは為替の条件を保守的にしたにもかかわらず期初の予想を維持しているか、中には逆に上方修正した企業もある。

トヨタ紡織、ファナックなど注目

為替前提を円高に変更した上で、連結営業利益の見通しを増額したのは、トヨタ紡織 <3116> や小糸製作所 <7276> 、アドバンテスト <6857> 、ファナックなどで、いずれも2Q以降を1ドル=100円と想定している。悪条件の中で地力を示したこれらの銘柄は、不安定な外部環境の中でも堅調な株価のパフォーマンスが見込まれる。

なお、集計対象の今期前提レートの平均は1ドル=約107円で、前期と比べると13円の円高となる見通し。依然同110円などの円安方向のレートを前提とし、まだ業績予想を修正していない為替敏感企業の計画下ブレリスクにも注意したい。(8月16日株式新聞掲載記事)

>>話題のテーマや注目株を一足早くお届け「株式新聞WEB」限定プレミアム銘柄も

【関連株式ニュース】

・

トヨタは100円へ、輸出企業の為替前提を総チェック!

・

ドンキHD、もみ合い上放れへ—業績予想は今期も保守的

・

富士通が急騰、JPモルガン証は投資判断「オーバーウエート」に引き上げ

・

熊谷組、利益率の向上顕著—株価は逆張り狙いが有効

・

CYBERDYNEがもみ合い、米シトロンのリポートは「分析が非常に浅いもの」