- 8月の人民元相場(対米ドル)は基準値・市場実勢ともに下落した。8月前半は前月のドル安・元高の地合いを引き継いで人民元は強含みで推移していた。しかし、16日にNY連邦準備銀行のダドリー総裁が早期利上げは可能との見方を示したことなどから、徐々にドル高・元安の流れへ変化していった。

- 今後の人民元(市場実勢)は、引き続き16年末にかけてじわじわと下落する展開を予想している(想定レンジは1米ドル=6.5~6.8元と広めを維持)。

8月の動き

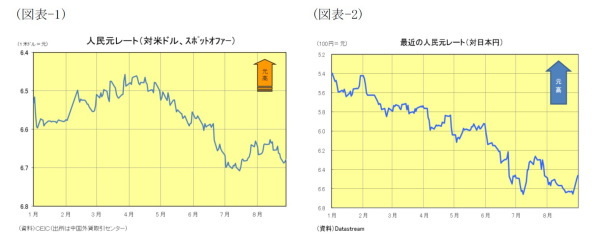

8月の人民元相場(対米ドル)は基準値・市場実勢ともに下落した。8月前半は前月のドル安・元高の地合いを引き継いで人民元は強含みで推移していたが、16日に米国でNY連邦準備銀行のダドリー総裁が9 月の連邦公開市場委員会(FOMC)で追加利上げすることは可能との見方を示したことや、26日に米連邦準備理事会のイエレン議長が「追加利上げの条件が整ってきた」と発言したことなどから、早期利上げの可能性が高まり、ドル高・元安の流れへ変化した(図表-1)。

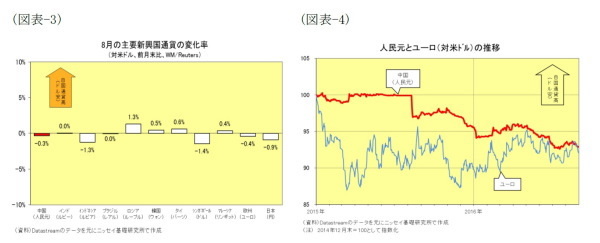

市場実勢(スポット・オファー、中国外貨取引センター)の当月高値は1米ドル=6.6267元(8/16)、当月安値は同6.6881元(8/29)、8月末は同6.6785元と前月末比0.6%の元安・ドル高で取引を終えた。また、基準値の当月高値は1米ドル=6.6056元(8/17)、当月安値は同6.6908元(8/31)と安値引けとなり、8月は前月末比0.6%の元安・ドル高だった。なお、日本円に対しては前月末比0.1%元高・円安の100日本円=6.4635元(1元=15.5円)となった(図表-2)。

一方、世界通貨の動きを見ると、主要通貨ではユーロが米ドルに対して前月末比0.4%下落、日本円も同0.9%下落と、米国で早期利上げの可能性が高まったことを背景に、米ドルが堅調だった。また、アジア新興国通貨はまちまちの動きで、インドネシア(ルピア)などは主要通貨とともに米ドルに対して下落したものの、タイ(バーツ)や韓国(ウォン)はむしろ上昇した(図表-3)。

また、今年2月以降、中国人民銀行はバスケット構成通貨に対する安定を重視したコントロールを実施、構成通貨の中で米国に次いでシェアの大きい欧州のユーロに対する連動性を強めている。依然として人民元の変動性(ボラティリティ)は相対的に小さいものの、上下変動のタイミングはユーロの動きと一致することが多くなってきた。8月を見ると、引き続き人民元のボラティリティは小幅に留まったものの、上下変動のタイミングはユーロとほぼ一致していた(図表-4)。

今後の展開

さて、今後の人民元(市場実勢)は、引き続き16年末にかけてじわじわと下落する展開を予想している(想定レンジは1米ドル=6.5~6.8元と広めを維持)。

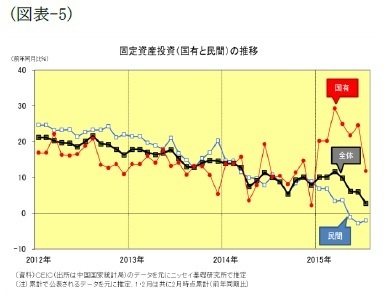

米国では、景気回復の動きが持続しており、英国がEU離脱に歩みだしたことに伴う金融市場の混乱も落ち着きを取り戻しつつあることから、16年内に追加利上げがあると想定している。一方、中国では、民間投資が落ち込んでおり、成長率目標の下限(6.5%)をクリアできるか微妙な状況にある(図表-5)。

また、CPI上昇率もピークアウトしたことから、景気テコ入れのために利下げに踏み切る可能性もある。従って、米中金利差は縮小に向かう可能性が高く、16年末にかけての人民元は米ドルに対して緩やかに下落すると見ている。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所

経済研究部 上席研究員

【関連記事】

・

中国経済見通し~上期は持ち直しも下期には再減速へ、景気対策なしでは失速しかねない状況

・

図表でみる中国経済(輸入編)~世界の消費地として注目される中国はどこから何を輸入しているのか?

・

中国経済:2016年上期を総括した上で今後の注目ポイントを探る

・

最近の人民元と今後の展開(2016年8月号)~元安小休止

・

中国経済:2016年上期を総括した上で今後の注目ポイントを探る