コーポレート・ガバナンス・コードの導入を契機に上場企業の取締役会が急速に変容している。東京証券取引所のデータによると、東証一部上場企業の中で取締役会に社外取締役が2人以上いる企業の比率は86パーセントに達している(2016年8月14日付日本経済新聞)。このような急激な取締役会の変化は日本企業の長期的な競争力、パフォーマンスにどのような影響を及ぼすであろうか。

社外取締役登用の効果についてはファイナンス、経営学双方の分野で膨大な数の研究が行われている。しかし社外取締役が企業のパフォーマンスを向上させるか否かについては明確な傾向が得られていない。この理由としては、(1)社外取締役の登用がそもそも制度として有効でない可能性、(2)望ましい社外取締役比率が企業によって異なる可能性、(3)社外取締役の人選に問題がある可能性、の3つが考えられよう(1)。

まず、(1)社外取締役の登用がそもそも制度として有効でない可能性に関しては、社外取締役が増えることで特定の企業行動が改善することが最近の研究で示唆されている。例えば社外取締役比率が増えると不透明な会計処理が減少し、会計情報の信頼性が高まることが幾つかの研究により示されている。

また、取締役会の独立性が高まると、経営不振時に経営者交代がなされる確率が高くなることも分かってきている。このように社外取締役の登用が特定の企業行動に対してプラスの影響が見られることを踏まえると、昨今の取締役改革はやり方によっては企業の長期的なパフォーマンスに好影響を及ぼしうることを示唆していよう。

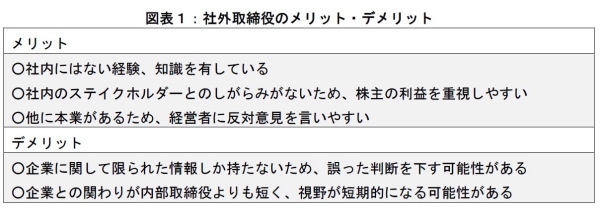

次に、(2)望ましい社外取締役比率が企業によって異なる可能性について考えてみよう。社外取締役の内部取締役に対する相対的なメリットとしては、社内に無い経験や知識を有していることを、株主の視点から経営者行動をモニタリングしやすいことが挙げられよう(図表1)。

社外取締役がどの程度、株主の長期的利益を重視するかは当該人物の属性や報酬体系に依存するが、企業内部のステイクホルダーとしがらみがある内部取締役よりは株主価値を重視しやすいと思われる。また、社外取締役の多くは他に本業を有しているため、トップに対し反対意見を言いやすいというメリットもあるだろう。

その一方、社外取締役には企業内部の情報に精通していないという大きなデメリットがある。企業が適切な投資行動、人材の登用を行うためには社内の情報に精通していることが必要であり、限られた情報しか持たない社外取締役が誤った判断をしてしまうリスクは小さくない。更に社外取締役は内部取締役に比べ企業と関わる期間が短く、適切なインセンティブがなければ短期志向に陥りやすい可能性もある。

以上のような社外取締役のメリット、デメリットは企業属性によって大きく変わってくるため、望ましい社外取締役比率も企業によって自ずと異なってくる。例えば、多角化し事業内容が複雑な企業や経営環境の変化が大きな企業では取締役会に社外の知見が入ってくるメリットは大きいであろう。逆に研究開発型の企業等、外部者が社内の情報を得にくい企業にとっては社外取締役のデメリットが大きくなろう。

次に(3)取締役の人選に関する問題がある可能性であるが、取締役会が期待された効果を発揮するためには、その企業にとって必要な経験、知識を有する人材を登用することが何よりも重要である。仮に独立性が高い人材を取締役会に加えたとしても、その人物が企業にとって有益な経験、知識を有していなければ企業への貢献は極めて限定的になろう。

企業にとって必要な資質を持つ人材を登用し、経験、ノウハウの多様性がある取締役会を構築することが肝要と思われる。実際、近年の研究では他企業の経営者中心の取締役会に当該業種における知識や経験を持つ人材、ファイナンスや経営学に関する専門知識を持つ人材を加えることで取締役会の機能が改善することが示唆されている。

また、社外取締役が経営者行動をモニタリングするインセンティブを持つかどうかも十分に吟味する必要がある。著名な社外取締役は社会的な評判がモニタリングへのインセンティブとなろうが、そうでない社外取締役はモニタリングに対し十分なインセンティブを持たない可能性もある。このような場合には、長期的な利益連動報酬等を導入することも一考に値しよう。

以上まとめると、取締役会改革が企業パフォーマンスの向上につながるためには、その会社にとって望ましい社外取締役比率を検討し、その企業にとって必要な知識や経験を有する人材を登用し、取締役会を多様性があるチームとして機能させることが重要と言える。日本企業の取締役会改革はまだ緒に就いたばかりであり、それぞれの企業にとって最適な取締役会を模索していくことが期待されよう。

--------------------------

(1)この他に、取締役の選択自身が経営者の意思決定によって内生的に決まる変数であることにより、取締役会構成が企業パフォーマンスに及ぼす影響を直接検証することが困難になる。詳しくは下記文献を参照。Hermalin, Benjamin E., and Michael S. Weisbach.2003. “Boards of Directors as an Endogenously Determined Institution: A Survey of the Economic Literature." Federal Reserve Bank of New York Economic Policy Review, 9(1): 7-26.

--------------------------

佐々木 隆文 東京理科大学 経営学部

ニッセイ基礎研究所

【関連記事】

・

コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する

・

“とりあえずコンプライ”を“あとからエクスプレイン”する(1)-コーポレートガバナンスの持続的向上に向けて

・

コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況

・

日本企業の取締役会組織はいかに分化したか

・

日本型取締役会の多元的進化