東京都によると、23区内には戸建住宅(木造専用住宅)が85万棟あります。親の持ち家がどの区にあると二次相続での納税対象になりやすいか、一歩踏み込んで考えてみましょう。相続する財産は土地と建物の不動産だけ、相続人は子供2人(税金のかからない基礎控除額は4,200万円)という前提条件でみていきます。

相続する不動産は土地と建物。後で説明しますが、持ち家の構造が木造の場合は、建物評価額をあまり気にする必要はなさそうです。ただ、木造以外の鉄筋コンクリート造などの場合は、土地評価額が基礎控除額以下であっても、状況は変わりますので注意して下さい。

どの区に土地があるかで、土地の価格と課税対象面積が大きく変わる

相続税では、国税庁が毎年発表している相続税路線価を使って土地を評価するのが一般的です。それは、路線価が国土交通省の地価公示価格をベースとした場合の8割程度の評価(2割低い)とされているからです。

国税庁は都道府県の最高価格は発表していますが、平均価格は発表していません。ここでは各区別に、前回の公示価格における住宅地平均価格と、新たに東京都の固定資産税における住宅地評価額の両方から、相続税路線価の平均価格を推測し、「推定路線価」と表現します。

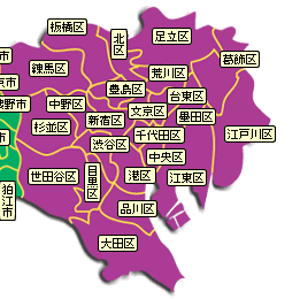

推定路線価から見ると、23区は大きく4つのグループに分かれます。

第1グループは都心5区。都心地域(千代田区・中央区・港区)に、副都心地域5区のうち、渋谷区と新宿区が加わります。第2グループは、都心5区に隣接する台東区・文京区・目黒区・品川区。第3グループは、主に城南・城西地域と呼ばれている大田区・世田谷区・杉並区・中野区・豊島区。第4グループは城東・城北地区。湾岸エリアで注目されている江東区のほか、墨田区、江戸川区・葛飾区・足立区・荒川区・北区・板橋区・練馬区が入ります。

推定路線価の23区平均は1㎡あたり約41万円です。10m四方の土地100㎡を所有しているだけで、評価額が4,100万円になり、基礎控除額4,200万円をほぼ満たします。

「1㎡あたり約41万円」は、地価公示価格と固定資産税評価額の両方から推測してほぼ同じ価格ですので、目安として使うことにします。

気になる方は、面積は毎年都税事務所から送られてくる「平成○年度固定資産税・都市計画税納税通知書」に同封されている「課税明細書」の「地積」欄を見てください。価格は国税庁のサイト「路線価図・評価倍率表」から相続税路線価を選び、住所から土地を検索し( http://www.rosenka.nta.go./ )チェックしてみるといいでしょう。

推定路線価が圧倒的に高いのが第1グループの中の都心3区。土地の面積が50㎡に満たなくても納税対象になります。特に、千代田区は1㎡当り200万円~340万円にもなるため、土地の面積が12㎡~21㎡あれば、それだけで基礎控除額を満たします。まさに、マンションのワンルームほどの広さの土地が納税対象になる世界です。

次いで高いのが中央区。中央区は純粋な住宅地域が少ないためか、公示価格ベースでは約83万円ですが、東京都の評価では約188万円と大きく異なっています。課税対象となる土地の面積も22㎡~51㎡と開きがあるので、要チェックの区です。港区は1㎡当り120万円台、面積は35㎡程度が目安です。

また、渋谷区・新宿区は、1㎡当りの価格は約63万円~87万円。土地の面積は50㎡前後が目安です。

第2グループの台東区・文京区・目黒区・品川区の推定路線価は48万円~56万円、面積は75㎡~88㎡が目安です。100㎡未満程度の土地が対象になると考えてよいでしょう。

第3グループの大田区・世田谷区・杉並区・中野区・豊島区では、推定路線価は1㎡当り30万円台です。面積も104㎡~131㎡が目安です。

第4グループの江東区・墨田区・葛飾区・江戸川区、足立区・荒川区・北区・板橋区・練馬区では、価格は20万円台で、対象面積も140㎡~214㎡と広くなります。

持ち家の土地の面積とその割合は?

東京都によると、23区内に宅地を所有する個人は約116万人います。また、100㎡未満の土地の所有者は約58万人(全体の5割)、100㎡以上~200㎡未満の所有者は約36万人(全体の約3割)と、200㎡未満の土地の所有者が8割を占めています。

この区分の中で、基礎控除額4,200万円を超える土地の面積を所有する個人は、約47万人と推測されます。

持ち家のある親がこの47万人の中に該当するかどうかは、次の表を参考にチェックしてみて下さい。

建物評価額はどう見るか?

一般に持ち家は古いことが多いから、評価額は高くはならないだろう、と思っていても実際は気になるところです。

相続税での建物評価額は、固定資産税の価格です。

東京都の調査によると、23区内に個人が所有する木造の専用住宅(約85万棟)の平均評価額は1㎡当り28,923円です。仮に100㎡の床面積であれば約290万円の評価額となります。基礎控除額4,200万円の中では約15%を占めますが、建物評価額のウェイトはそれほど高くはありません。

しかし、木造以外の住宅やアパートは、鉄筋コンクリート造(1㎡当り69,084円)や鉄骨造(1㎡当り42,992円)では評価額が大きく変わりますので注意が必要です。固定資産税納付書に同封されている課税明細書で確認しておくと安心できます。

第1グループ内に親の持ち家のある方は2次相続での納税可能性が非常に高いのですが、その他の区では可能性が低いだけで、全く可能性がなくなるわけではありません。

これを機会に、持ち家の評価額をチェックされてみてはいかがでしょうか。

三浦雅文(みうら まさふみ)米国国際資産評価士・不動産鑑定士

土地家屋調査士・行政書士・宅地建物取引主任士の資格も保有。1954年北海道生まれ。大学卒業後、測量、登記、鑑定、総合不動産会社を経て独立。多分野での経験を活かした不動産のアドバイス(相続・資産管理・土地活用・不動産投資・事業承継)とオールラウンドの鑑定評価(不動産のほか機械設備等の動産、特許権等の権利、上下水道等のインフラ)を業務の中心に活動中。(提供=

不動産流通システム

)

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)