3.金融市場(10月)の動きと当面の予想

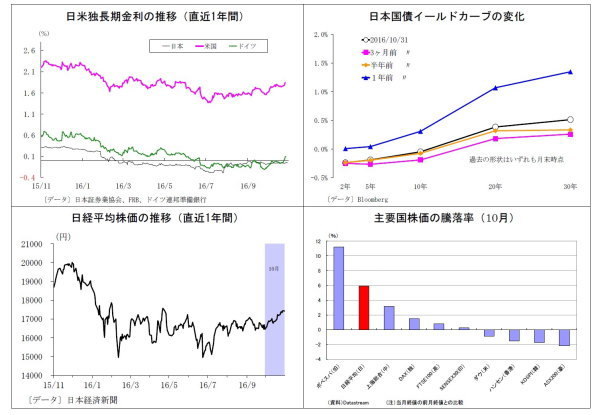

◆10年国債利回り

●10月の動き 月初▲0.0%台後半からスタートし、月末も▲0.0%台後半に。

日銀が長期国債の買入れ減額に動いたこととECBテーパリング観測などから海外金利が上昇したことを受けてやや上昇したが小動きに留まり、長期にわたって▲0.0%台後半での膠着した推移が継続。28日に黒田日銀総裁の超長期金利上昇を促すかのような発言を受けて一旦▲0.0%台半ばとなったが、月末も▲0.0%台後半で終了。

●当面の予想

日銀の枠組み変更以降、債券市場は値動きが極めて乏しい展開が続いている。長期金利が▲0.1%に接近する局面で日銀が長期国債買入れの減額を行ったことで、下限は▲0.1%付近とのコンセンサスが市場で形成されている。一方で、0%に接近すると、最近の水準と比べた割安感から投資家の買いが強まる。今後も、▲0.0%台半ば~後半での膠着した推移が続くと予想される。

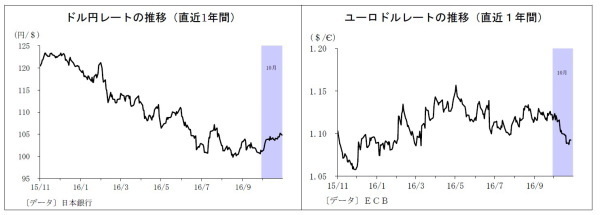

◆ドル円レート

●10月の動き 月初101円台前半からスタートし、月末は104円台後半に。

月初、欧州金融システム不安の後退、好調な米経済指標を背景とする12月利上げ観測の台頭からドル高基調となり、6日には103円を突破。原油価格上昇によるリスク選好の円売りも相まって、11日には104円に。その後は利益確定に伴うドル売りが発生し、上値が重くなったが、概ね堅調な米経済指標を背景とする利上げ観測を下支えに、104円を挟んだ展開が継続。

28日には米GDP改善への期待から105円台に乗せたが、月末には、クリントン大統領候補のメール問題再発に伴うドル売りが入り、104円台後半で終了した。

●当面の予想

今月に入って、トランプ大統領候補の支持率追い上げの報道を受けてドルが売られ、足元では102円台後半で推移している。ただし、今後は円安ドル高に向かうことが予想される。

8日の米大統領選でクリントン氏が勝利することで先行き不透明感が払拭され、リスク選好の円売りが入るほか、堅調な米経済指標のもとで12月利上げがいよいよ確実視されてくるためだ。12月上旬にかけて最大で107円まで円安が進む余地があると見ている。一方、本日の米雇用統計が極めて低調な結果となった場合や、米大統領選でトランプ氏が勝利した場合はさらなる円高へ。特に後者の場合は100円を一気に割り込むだろう。

◆ユーロドルレート

●10月の動き 月初1.12ドル台前半からスタートし、月末は1.09ドル台後半に。

月初、好調な米経済指標に伴うドル高と、一部報道に端を発するECBテーパリング観測に伴うユーロ高圧力が交錯し、1.11ドル台後半ば~1.12ドル台半ばでの方向感の無い動きに。

その後、米利上げ観測が高まったことで、ドル高基調となり、17日には1.09ドル台後半に下落。さらに、ECB理事会後の21日には、量的緩和の延長観測が強まったことで1.08ドル台後半に下落した。一方、終盤は持ち高調整的なユーロの買戻しやクリントン大統領候補のメール問題再発に伴うドル売りが入り、月末は1.09ドル台後半で着地。

●当面の予想

今月に入って、トランプ大統領候補の支持率追い上げの報道を受けてドルが売られたほか、ハード・ブレグジット懸念後退を受けて、足元では1.11ドル付近に上昇している。

ただし、今後はドル円同様、12月の米利上げがほぼ確実視されてくることから、ユーロ安ドル高に向かうだろう。なお、ECBは12月の理事会において量的緩和の期限延長を決定すると予想されるが、金融緩和の拡大ではなく、また市場では大方織り込み済みであるため、影響は限定的と考えている。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

日銀の苦境は続く~自ら設定した野心的すぎる目標の呪縛

・

どうなる?日銀「総括的な検証」~金融市場の動き(9月号)

・

日銀枠組み変更、米利上げ見送りを受けた為替見通し~マーケット・カルテ10月号

・

年内為替相場を占う3つの注目点~金融市場の動き(10月号)

・

日銀短観(9月調査)~全体的に予想の範囲内だが、景況感の先行きは弱い、設備投資計画も慎重