地方交付税を通じた消費税の地方への配分について

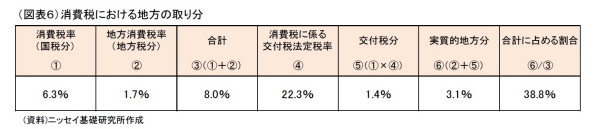

地方公共団体にとっての財源という意味では、8%の税率のうち、地方消費税率(1.7%)分に加えて、国税である消費税率分(6.3%)分も一定割合が、地方交付税を通じて地方に配分されていることも考慮する必要がある。地方交付税は、国税である消費税の一定割合を財源とすることが定められているからである。

具体的には、8%のうち、6.3%(国税である消費税率)×22.3%(消費税に係る交付税法定率)≒1.4%が交付税を経由する分となっており、地方消費税率1.7%と合わせて約3.1%が実質的な地方の取り分となっている(図表6)。そのため、消費税の地方の取り分については、交付税1.4%分を、地方消費税分に合算した総額でも比較するべきである。

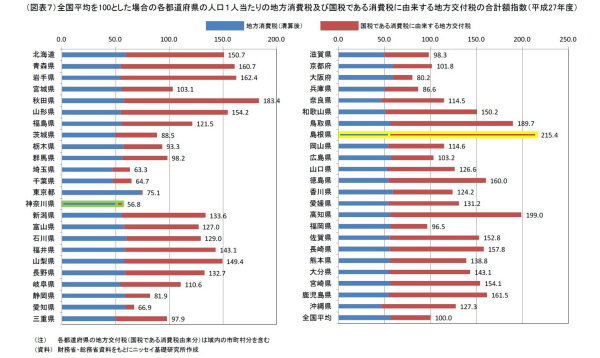

図表7(5)は、都道府県別人口1人当たりの地方消費税額及び国税である消費税に由来する地方交付税の合計額を比較したものである。全国平均を100とすると、最大値は島根県の215.4、最小値は神奈川県の56.8、最小値に対する最大値の倍率は約3.8倍となり、地方消費税のみでの比較より税収格差は拡大している。内訳を見ると、地方消費税は神奈川県が50.7、島根県が55.0と大きな差はないが、消費税に由来する地方交付税は神奈川県が6.1、島根県が160.4と交付税部分で大きな差が生じている。

このように、消費税の実質的な地方への配分状況には、地方交付税の特色が色濃く反映されており、地方消費税との合計ベースで見た人口1人当たりの金額は地方部が都市部を大きく上回っており、東京都についても全国平均をかなり下回っている。

-----------------------------

(5)試算に際しては、各都道府県の地方交付税額に、地方交付税総額に占める消費税(国税)由来分の割合を乗じるという簡便な方法を採用した。利用可能な最新データは、地方消費税がH27年度決算ベース、地方交付税がH27年度予算ベースであるため、これらを利用した。

-----------------------------

まとめ

現在、一部でなされている地方消費税の配分額が過度に東京に偏っているという批判について、確かに清算基準によって適切な配分がなされていない部分があるため、平成29年度税制改正において基準を変更することは配分額の東京都偏重の解消に一定程度寄与するだろう。しかし、国税である消費税に由来する地方交付税分を合わせた消費税の実質的地方分で比較すると、東京都は全国平均を下回っており、地方消費税の清算基準のみを変更した場合、かえって配分が適正でなくなる可能性もあるだろう。

また、地方公共団体間の税収配分の地域的な偏りは、比較する税目によって、様相が大きく異なるため、税収配分の地域的な偏りを小さくするにあたっては、どの税目をもって判断するのか、どの程度の偏りであれば許容するのか、そのうえでどのように対応するのか、というような丁寧な議論が必要だと考える。

したがって、地方消費税について議論することは重要であるが、地方消費税の清算基準のみの変更に留まることなく、その他の税目を含めた包括的な議論を引き続き期待したい。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部

【関連記事】

・

阪神大震災に思う

・

神風が吹いたのか?

・

地方財政の健全化は進んだのか?-その3:景気変動下の地方税収と税制改正

・

地方公共団体の財政健全化について~「平成27年度決算に基づく健全化判断比率・資金不足比率の概要(速報)」について~

・

地方交付税の不交付団体増加が意味することとは~「平成28年度普通交付税の算定結果等」について~