要旨

家計の現預金が積み上がっている。日銀の資金循環統計によれば、2016年9月末時点の現預金残高は916兆円に達し、現行統計で遡れる2005年以降で、9月末時点としては過去最高を更新している。一方、株式や投資信託といったリスク性資産への投資状況(時価変動を除いたフローベース)を見ると、今年の1-9月には取り崩しが発生している。

政府は長年「貯蓄から投資へ」を旗印にNISAの導入(14年1月)などでリスク性資産への投資を推進しようとし、日銀もマイナス金利導入(16年2月~)の狙いの一つに投資家の「ポートフォリオ・リバランス」(保有資産の再構成を促してリスク性資産に投資させること)を挙げていたが、効果は見られない。

人々のリスク性資産に対する考え方(リスク許容度)は様々であり、筆者自身は必ずしも皆がリスク性資産投資をすべきとは思わない。ただし、厳しい財政状況と少子高齢化に伴って、今後も公的年金の実質的減額が不可避であることを考えれば、自助努力による資産形成の重要性が従来よりも高まっていることも事実だ。

そうした中で、投資へ資金が流れるようにするためには、どうしたら良いのだろうか?考えてみたい。

「貯蓄から投資」の動きはみられず

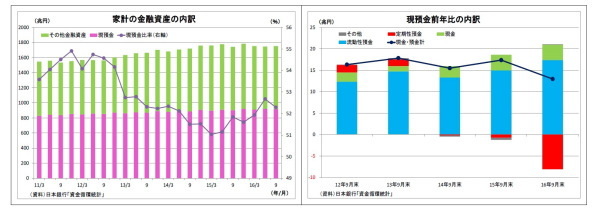

家計の現預金が積み上がっている。日銀の資金循環統計によれば、2016年9月末時点の現預金残高は前年同期比13兆円増の916兆円に達し、現行統計で遡れる2005年以降で、9月末時点としては過去最高を更新している。家計の金融資産全体に占める比率を見ても、近年は円安・株価上昇による株式・投資信託の時価増加が比率の押し下げに働いているものの、52%と過半を占める。金融資産の半分以上がほぼゼロ金利で収益を生まない資産に滞留していることになる。

また、今年1-9月の特徴としては、現預金の内訳として、現金と流動性預金(以下、普通預金等)の積み上げ(資金純流入)が加速していることが挙げられる。2016年9月末時点で、現預金の前年比増加額13.0兆円のうち、普通預金等が17.4兆円、現預金が3.6兆円とそれぞれ例年以上に増加している一方、定期性預金は▲8.1兆円と大きく減少している。

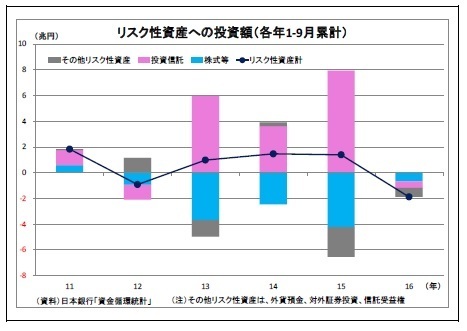

一方、株式や投資信託といったリスク性資産への投資状況(時価変動を除いたフローベース)を見ると、今年の1-9月には取り崩しが発生している。近年同時期(1-9月)には、投資信託の積み増しがリスク性資産積み増しに寄与していたが、今年は投資信託でも取り崩しが発生したためだ。

つまり、今年1-9月の家計金融資産の状況をまとめると、(1)現預金の積み増しは継続したが、定期性預金が減る一方で、普通預金と現金の積み増しが加速した、(2)リスク性資産への投資が取り崩され、一部が普通預金や現金に回った、という構図になる。

政府は長年「貯蓄から投資へ」を旗印にNISAの導入(14年1月)などでリスク性資産への投資を推進しようとし、日銀もマイナス金利導入(16年2月~)の狙いの一つに投資家の「ポートフォリオ・リバランス」(保有資産の再構成を促してリスク性資産に投資させること)を挙げていたが、効果は見られない。

マイナス金利に伴う金利低下によって定期預金金利はほぼゼロとなり、魅力をほぼ完全に失ったが、そこから流れ出た資金は投資へ向かわず、同じくゼロ金利だが流動性の高い普通預金や現金へと流れた。今年については、年初から金融市場が乱高下したことが、リスク性資産への投資を思い留まらせた面もあるとみられるとはいえ、家計の根強い安全志向と流動性選好がうかがわれる。