シンカー:現在の日本経済の状況とバブル期との類似点は、労働需給の引き締まり、米国政権からの内需拡大を求める圧力、そして日銀の金融引き締めの遅れである。これらの類似点を考慮すると、日本経済は内需拡大が強くなる局面に入ってきていると考えてもよさそうだ。しかし、一つの決定的な相違点があるため、1980年代後半のような実感をともなった加速度的な景気拡大とバブルにはならないと考える。

現在の日本経済の状況は、そろそろ1980年代後半のバブル期と比較する必要が出てくる局面になってきているようだ。

三つの類似点と一つの決定的な相違点がある。

まずは、三つの類似点について解説する。

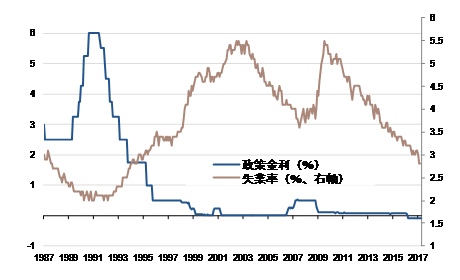

一つ目は、労働需給の引き締まりだ。

現在、失業率が3%を下回り、企業の雇用不足感が賃金の上昇や省力化・効率化への投資を促し始めている。

1980年代後半も、失業率が1987年の3%からその後の2%に低下していく局面で内需が強く拡大した。

二つ目は、貿易赤字を問題視する米国政権からの内需拡大を求める圧力だ。

1980年代には、自動車、半導体、牛肉、オレンジなどで、貿易摩擦があった。

貿易障壁とされたものへの対応を進めるとともに、政府は内需拡大のため財政政策を緩和していた。

現在も、トランプ政権と日米経済対話が開かれ、デフレ完全脱却に向けた日本の内需拡大への強い政策コミットメントを財政政策を中心に示し、内需拡大により米国の製品・サービスの輸入が増加することをアピールし、貿易赤字の削減を目指す米国が為替水準や日銀の金融緩和継続を問題視することがないように注意する必要が出てきている。

三つ目は、日銀の金融引き締めの遅れだ。

1985年のプラザ合意などによる円高圧力に対処するため、日銀の金融政策は大きく緩和されていた。

日銀が金融引き締めに転じたのは、バブルのピークであった1989年であり、政策はビハインド・ザ・カーブになっていた。

現在、2%の物価目標の達成はなかなか見通せず、更にオーバーシュート・コミットメントもしているため、日銀の金融政策の正常化はかなり遅れる可能性が高い。

これらの類似点を考慮すると、日本経済は内需拡大が強くなる局面に入ってきていると考えてもよさそうだ。

しかし、一つの決定的な相違点があるため、1980年代後半のような実感をともなった加速度的な景気拡大とバブルにはならないと考える。

その相違点は、現在、企業の財務レバレッジ(総資産/自己資本)が過去最低であることだ。

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)