生命保険は「自宅」で説明や販売が行われるのが前提?

「生命保険は家庭への訪問販売で売られるもの」という認識がある。この認識は生保業界内に、より強く浸透しているように思う。

顧客の勤務先でコンタクトできればいい。そうでなければ、「自宅」を訪問して、顧客(またはその配偶者)に会って、対面で、ニーズの存在を確認し、商品を説明し、質問に答え、納得を得て、契約をいただく。契約後も定期的に「自宅」を訪問して、契約の状況を説明し、変化に応じて契約の見直しを提案し、常に、顧客のリスクに見合った保障を提供し続ける。これがおそらく、生保会社が考える「お客様に寄りそう」ということであろう。私も、生命保険は商品の特性上対面で話をすることが必須と感じているので、大きな異論はない。家電の修理を頼むと出張費だけで何千円も取られる時代。顧客にご足労願うのではなく、業者側が「自宅」に出向く。これはたいへんなサービスだ。

ただ何が何でも「自宅」で会わなければならないという縛りがあるのなら、そこには時代にそぐわない何かがあるのではないかと思う。

『生保販売は「自宅」訪問から』という言葉は、戦後の生保高度成長期によく当てはまった。

個人的な話で恐縮だが、私は生保の営業職員(当時は保険のおばさん)が家庭訪問してくることに何の違和感もない時代に、部屋数が多く開放的な(無用心な) 農村部の家屋で、子供時代をすごした。その頃見た生保の営業職員は、「ごめんなさい」と声をかけ玄関内の土間に入り込んできて長い立ち話をしたり、客間に上がり込んで話し込んだりする人だった。そもそもその人は昔からの知り合いだった。毎月毎月保険料の集金にやって来るので、そろそろ来る頃かなと家人も待つようになる。

もしかしたら地方部では、今でもそうなのかもしれない。しかし少なくとも都市部では、この形態は、「古きよき時代の思い出」になってしまっているのではないかと思う。

今や女性も職を持っていることが多いので、家庭訪問をしても留守が多い。セキュリティが厳しくて各家庭の玄関までたどり着けないマンションが増えた。さらに部屋の配置面等から家庭訪問を受け入れるにそぐわないマンション等が増えている。なかなか顧客に「自宅」で会うことが難しい時代だ。

なかなか会えないのだから、生保の営業職員と顧客が世間話できるほど仲よくなることは難しい。そして、仲よくもない生保の営業職員を自宅の居間に喜んで招き入れようという人は決して多くはないはずなので、なおさら「自宅」で会うことが難しくなる。仮に「自宅」で会えたとしても、それが心から歓迎されてのことでなければ、次回は難しい。

以上、「自宅」訪問による生保販売に対してきつめに書いてきた。実態はどうなのだろうか。

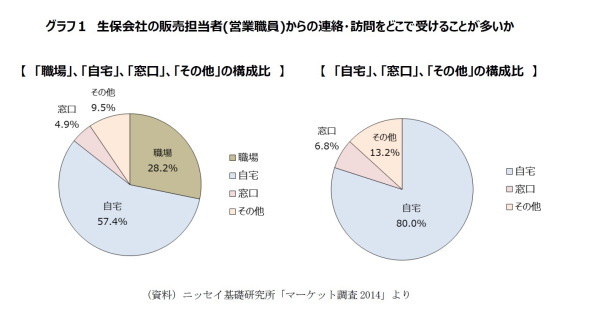

ニッセイ基礎研究所が2014年に行った消費者調査の中に、『保険会社の担当者(営業職員)による連絡・訪問』がある生命保険加入者を対象に、その担当者と会う場所としては、「自宅」、「職場」、「窓口」、「その他」の中で、どこがいちばん多いかを選んでもらった結果がある。

「窓口」としては、かんぽ生命の郵便局窓口や各生保会社が県庁所在地等に設置している保険サービス窓口が考えられる。「その他」は、ファミリーレストランやカフェだろう。

判別できる有効回答だけを分類した結果の分布は、「自宅」が57.4%、「職場」が28.2%、「窓口」が4.9%、「その他」が9.5%であった(グラフ1左側のグラフ)。「自宅」で生保の営業担当者と会っている(営業担当者が家庭訪問できている)生保加入者は全加入者の57.4%にのぼる。私が懸念しているよりも、はるかに生保営業職員、がんばっていると思う。

右側のグラフは、職場で営業担当者と会うという28.2%は、本文の主題からは外れているので、その分を除いて、「自宅」、「窓口」、「その他」の3つだけで回答者の分布を見たものである。こうすると、自宅は8割を占めるどうどうたる主販売場所である。しかし一方で「その他」も13.2%を占め、無視できない存在感を示している。「自宅」:「その他」の比率は6対1。この比率はどういう意味を持つのだろう。

置きが長くなった。私がこのような文章を書く気になったのは、最近、ファミリーレストランで生命保険の販売シーンに出くわすことが多くなったと感じるからである。首都圏の某政令指定都市でマンション住まいをしている私は、1階エントランスホールのソファーとテーブルに陣取って、生命保険の説明が行われている光景にもよく出会う。これも気になる。

マンション族(今や死語?)の中には、私のように、リビングや玄関が客のためにあるなんて考えない人もそれなりに存在するのだろう。玄関で立ち話するには話題が重すぎ、居間に招き入れて聞くほどには緊要性を感じない生保の話で、面識のない営業職員に訪問されても、「お断りします」となるか、「マンションの一階のエントランスにソファーがありますからそちらでお聞きします」とか、「人の目もありますから近所のカフェやファミレスでお話しをうかがいましょう」へと進む。このような事のなりゆきはすごくよく理解できる。販売側の営業職員が女性の場合には、顧客の自宅に上がり込むことに躊躇を感じる人もいるだろう。

少なくとも、消費者としての私はこれまで、車の購入であれ、マンションの購入であれ、いったん店舗等で買う意思を示してきたのに、その後、ご親切にも営業担当者が自宅を訪ねてきて、さまざまな手続きを行ってくれる、といった手順にかなりのストレスを感じてきた口なので、生命保険販売でも同じようなことが起きているのではないかと勘ぐってしまうのだ。

「自宅」への訪問を高く評価する顧客は確かに多数存在する。一方で、わざわざ来ていただかなくてもと負担を感じる顧客も一定割合存在する。私の懸念は、後者の心が生命保険から離れてしまうのではないかということである。

「自宅」訪問ありきの生保営業パターンが崩れていることの1つの現れとして、営業現場がファミレスやカフェにシフトしているのではないだろうか。「自宅」で会うことを絶対的な善と考える生保会社と、自宅では会えないのでファミレスやカフェに顧客を誘う営業職員の間に、認識の相違、ずれが広がっていないだろうか。生保会社が気づかずにいた何年かの間に、生保購入の場を失った消費者がいるのではないか。

顧客にとっても営業職員にとっても、生命保険について腹を割って話しあえる「きちんとした場所」があってほしい。「職場」や「自宅」が「きちんとした場所」である顧客についてはこれまで通りの対応を行えばいい。もう一つぐらい、「そうでない人たち」が、「ああここはいかにも生保加入を交渉する場だ」と納得、安心して、説明を聞き、質問をでき、営業職員も自信を持って営業に当たれる場を作ることはできないものかと思う。

保険ショップの隆盛は、まさにこうしたことへの1つの回答例として、「店舗」という生保販売の場所を提供し、複数の生保会社から代理店委嘱を受けた乗合代理店が対応するという「形」を示し、受け入れられたことが大きいのではないかと思う。保険のスーパーマーケット、保険のコンビニといった発想はずっと昔からあったものだが、その困難さに躊躇することなく地道に取り組んできた結果がみごとに花開いている。

銀行の窓口販売も、渉外行員が自宅や事務所に訪ねて来てくれるよう特別なお客様でもない一般の人々にとっては、店舗がどんと構えている安心感は大きいのではないだろうか。

1社専属の営業職員を抱える生保会社が提供できる、生保販売に相応しい場所とはどこだろう。

たとえば、各社がばらばらに自社ビルに自社専属ショップを作るのではなく、話し合って、集合的な店舗展開を試みるというアイデアはいかがだろうか。保険ショップの例からの消去法的な発想からのものだが、スーパーやデパートの化粧品売場のように、さまざまなブランドの生保会社が、展示会のブースのように、それぞれの一画に小さな自社窓口を設けて隣り合わせて並び、それぞれに販売員を常駐させるという形態をとる。それぞれの生保会社の販売員は自社商品しか説明しないし勧めないが、多くの生保会社の窓口が固まっていることによって、顧客は、各社が自社商品を勧めることのみに務めていることを理解しながら、各店舗を回って比較購入することができる。1社専属が原則とされる生保営業職員が自らの本分を守りながら、顧客の側は比較購入をすることができる。また各社の販売担当者の相互牽制が働くので適正な販売が行われるはずと、顧客の安心感は強いのではなかろうか。もちろんこうしたアイデアは、「出ては消え、試してみては撤退し」の歴史の中で、ずっと成功を得ることができなかった数多くのアイデアの1つでしかない。しかし、やはりなんらかの工夫が必要な時期が来ているように思う。

問題を述べるのみで恐縮だが、「話せる場所」がなかったことが保険についての説明を聞く機会を逃すことにつながり、中流層や若年層が生命保険から離れていく、などという事態に立ち至ることのないよう、生保会社の熟考をお願いしたい。

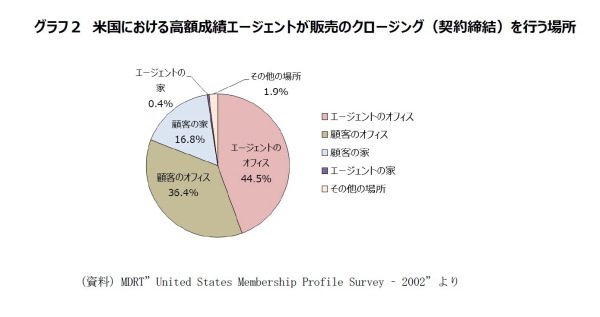

最後に余談だが、「自宅」が生保販売の場所というのは、決して世界共通のものではない。優秀生保エージェントの団体であるMDRT(Million Dollar Round Table=100万ドル円卓クラブ)が2002年に米国のメンバーを対象に実施した「プロファイル調査」の中には、「どこでセールスのクロージング(最終的な契約締結)を行うことが一番多いか」という質問が設けられている。

それへの回答は、「エージェントのオフィス」が44.5%、「顧客のオフィス」が36.4%、「顧客の家」が16.8%、「エージェントの家」が0.4%、「その他の場所」が1.9%となっていた(グラフ2)。米国では「顧客の家」は一般的な販売場所というわけではない。

松岡博司(まつおか ひろし)

ニッセイ基礎研究所 保険研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

余命判定の時代-不確実性のない時代の生命保険-

・

健康増進型保険はIOT時代の生命保険となるか

・

ネット上の「利用規約」と「同意」ボタン、どうしてますか?―トラブル事例のリスト提示はどうでしょう―

・

生保業界の「涙ぐましい」努力―東日本大震災対応を振り返って

・

インドの生命保険市場(5)-インドの生命保険会社のリスク管理はどのように行われているのか-