日本銀行、JPモルガンを経て、現在はソニーフィナンシャルホールディングス(株)のシニアフェロー、チーフエコノミストを務める菅野雅明氏。多くの政府有識者会議、専門委員を歴任してきた同氏に、世界経済の展望を聞く。(聞き手:ZUU online編集部 菅野陽平)※インタビューは6月23日に行われました。

2019年まで景気拡大が続く可能性が高まった

——直近の世界経済の動向をどのように分析されていますか?

世界経済は「スーパー・ゴルディロックス経済」に突入し、米国は戦後最長の景気拡大を更新する確度が高まったと考えています。「ゴルディロックス」の語源は、森に迷い込んだゴルディロックスという少女が熊の家で熱くも冷たくもないスープを飲んだ、というイギリスの童話ですが、経済用語では「失速もせず過熱もせず丁度良い適温経済」「物価上昇や経済成長が適度な水準で落ち着いた状態」という意味で用いられることが多いです。

「ゴルディロックス経済」という呼び名自体は、特に目新しい言葉ではありません。ゴルディロックス経済の特徴は、経済成長率が潜在成長率を上回るものの乖離は小幅で、低インフレが続く、長期金利は低位安定、資産価格の上昇、金融政策スタンスの緩和傾向維持、などが挙げられます。

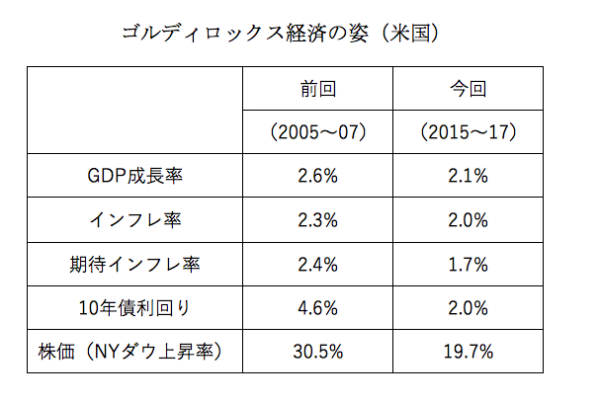

この表(上記表)をご覧頂きたいのですが、米国経済の適温具合は、前回(2005〜2007年頃)のゴルディロックス経済と比べて、今回の方がはるかに「適温」だと考えています。そこで私は、冠に「スーパー」を付けて、今回の適温経済を「スーパー・ゴルディロックス経済」と呼んでいます。

——いつまで「スーパー・ゴルディロックス経済」が続く見通しでしょうか?

いくつか視点がありますが、ひとつ鍵になるのはFED(FRB)の動向だと考えています。過去3回の景気拡大と同じように、今回の景気拡大も「FEDの金融引締め」が終焉のきっかけになると思います。

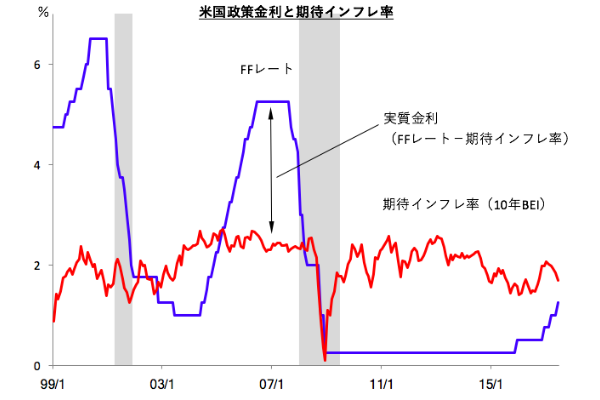

この図(下記図)をご覧下さい。実質金利は「FFレート−期待インフレ率」で表されます。前回局面のFFレートのピークは5.25%、米国の期待インフレ率は2%前後で推移しているので、前回、米国景気が後退に転じる直前のFFレートと期待インフレ率のスプレッド(実質金利)は3%強ありました。足元では、期待インフレ率の方がFFレートより高いので実質金利は引き続きマイナスです。これまでの利上げを踏まえても、足下は緩和的な金融環境です。

FOMCの政策金利予想は2019年末で2.9%(中央値)なので、この予測が実現したとしても、期待インフレ率が2%前後で推移するとすれば、2019年末の実質金利はプラスに転換すると言っても1%程度です。これは米国の潜在成長率である1%台後半を下回ります。米国の潜在成長率は、今後1%台半ばまで低下する可能性もありますが、それでも実質金利を上回るわけですので、過度な引き締めとは言えないでしょう。

前回局面に比べて金融規制が強化されていること、現在よりはやや上昇すると思いますが長期金利は依然として低位安定するであろうことも踏まえて、私は「米国を中心とした世界経済の拡大は少なくとも2019年まで続く可能性が高まった」と考えています。

——そのメインシナリオが崩れるリスクとして何が挙げられますか?

2つあります。ひとつは、我々の予想を遥かに超える地政学的ショックが起こること。もうひとつが、米国景気が予想以上に拡大しインフレ率も急上昇する場合です。

前者で言えば、もちろん紛争や戦争は起こるべきではありませんが、ローカルな地政学リスクであれば世界経済に影響はないと思います。反対に、米国、欧州、中国、ロシア、この4ヵ国(地域)が大きく巻き込まれるような地政学リスクが発生すれば、世界経済に影響を与える可能性が高まるでしょう。

後者は、米国経済に関する良いニュースがFEDを焦らせ、利上げペースを加速させる可能性です。反対に、経済的に悪いニュースがあったとしても、景気拡大の腰を折らないレベルの話であれば、それは景気の過熱を抑制するということでもあり、結果としてゴルディロックス経済の長期化に寄与すると考えられます。致命傷にならないくらいの悪いニュースなら、ガス抜きとなり、むしろゴルディロックス経済を延命させるとも言えます。

過去を振り返ると、米国がリセッション(景気後退)に陥るとき、米国の株式は平均して約3割下落しています。今後もリスクはいくつも出てくるでしょうが、重要な問題は、それが「景気後退をもたらすリスクなのか?」どうかです。

——FRBのバランスシート縮小は「そのリスク」のひとつではありませんか?

6月FOMCでバランスシート縮小のロードマップが発表されました。現在、FRBが抱えるバランスシートは約4.5兆ドル(約500兆円)です。識者によって多少のばらつきはあるものの、マーケットコンセンサスとしては、2021年頃を目安に2.5〜3.0兆ドルくらいまで縮小すると考えられています。私も3.0兆ドルくらいまで縮小すると見ています。

この見方に立てば、FRBのバランスシート縮小による長期金利の押し上げ効果は、0.2%程度と考えられています。この予測が正しいとすると、長期金利は1年当たり0.1%以下の上昇ですので、金融市場へのインパクトは大したことない、というのが市場関係者の一般的な見方です。私は、もう少し大きな影響があると思っていますが、それでも長期金利押し上げ効果は限定的でしょう。

2018年中までは株式市場への追い風が続く公算

——個人投資家は、この「スーパー・ゴルディロックス経済」にどう対応すればいいでしょうか?

「実体経済が良いのにインフレが低位安定している」これが近年の世界経済の体質です。昔は、インフレのときに株高という考え方が一般的でした。今は逆だと考えています。つまり、インフレが低水準の状態、物価が上がらないときに株高ということです。インフレが進むと中央銀行が積極的な引き締めを行うため、株価には逆風です。その一方、長期金利が低水準のときは、運用担当者は債券で期待された投資リターンを上げづらくなり、更に株式にお金が流れるという図式です。

特に今みたいにインフレ圧力が弱いと、中央銀行はゆっくりゆっくりとしか利上げをしません。そうなると、金融引き締めで株価がピークアウトする、もしくは実体経済がおかしくなるというリスクは小さくなります。

株価の予想は私の専門ではありませんが、基本的には2018年中までは株式市場にとって追い風が続くと考えています。米国は過去10回ほど景気循環を経験していますが、株価は実体経済に先行する指標なので、平均すると半年くらい前にピークをつけています。

上記はあくまでも平均ですが、過去を振り返ると、米国株価のピークは、米国経済が景気後退に入る13ヶ月以内に起きています。私のメインシナリオは「今回のスーパー・ゴルディロックス経済が2019年まで続く」ですので、その13ヶ月前までは株価はピークをつけない、すなわち2018年中は上昇相場が続くと考えられます。

ただし、この予想はあくまでも過去のデータに基づいた一種の経験則なので、今回も当てはまるかは分かりません。重要なのは、いつFEDが利上げのペースを早めるか。米国の金融政策に注目して頂きたいと思います。

——最後に、個人投資家の方へメッセージをお願い致します。

自分なりのシナリオを描いて自己責任で行動すること。やはり投資の醍醐味ってここだと思うんです。

できればマクロ経済視点から大きなシナリオを描いて、次にもう少しミクロの視点で投資対象を絞り込む。例えば、株式投資ではハイテク産業がいいんじゃないかとか、インフラ投資がいいんじゃないかとか。そして個別企業を選別していく。為替・債券への投資についても、基本的には同じで、各国の実体経済と金融政策に関する見方が重要です。

このような思考回路が投資を行ううえで重要だと考えています。私は前職時代、海外の機関投資家の方と接する機会が多かったですが、プロと呼ばれる機関投資家も、基本的には、マクロ経済視点から出発する思考プロセスを踏んでいます。個人投資家の方も、新聞や雑誌、それに、このようなメディア(ZUU online)を読んで、マクロ経済の知見を高めて頂ければと思います。

もちろん、エコノミストやアナリストの予測が常に当たるわけではないですが、自分で考えたシナリオであれば、どこで間違ったか反省もしやすい。次の投資の際に、その反省を活かすことができます。誰かの言葉に従った行動ですと、あまり教育効果は期待できません。専門家の話は、今日の私の話を含めてですが、常に批判精神を持って受け止めつつ、自分自身の投資戦略をつくるうえでの参考にして頂ければと思います。

菅野雅明(かんの・まさあき)

1974年日本銀行に入行後、秘書室兼政策委員会調査役、ロンドン事務所次長、調査統計局経済統計課長・同参事などの役職を歴任。日本経済研究センター主任研究員(日本銀行より出向)を経て、1999年JPモルガン証券入社、チーフエコノミスト・経済調査部長・マネジングディレクターとして日本の金融経済分析・予測を担当。2017年4月より現職。1974年東京大学経済学部卒、1979年シカゴ大学大学院経済学修士号取得。