要旨

実質GDPが5四半期連続で潜在成長率とされるゼロ%台後半を上回るなど景気は好調を維持しているが、日本銀行が重視している「生鮮食品及びエネルギーを除く総合(コアコアCPI)」の上昇率がゼロ%程度で推移するなど、物価の基調はむしろ弱まっている。

景気好調下で物価の基調が弱まっている理由としては、まず既往の円高の影響が挙げられる。近年の消費者物価は、輸入浸透度の上昇を背景に耐久消費財を中心に為替変動の影響を強く受けるようになっている。2016年前半の円高がラグをもって足もとの消費者物を下押ししている可能性が高い。

また、GDPギャップは大きく改善しているものの、企業の価格決定により大きな影響を及ぼすと考えられる個人消費が低調に推移していることも物価の上昇圧力が高まらない一因になっている可能性がある。

エネルギー価格の上昇率は2017年秋頃まで高まるが、円高による下押し圧力がしばらく残るため、先行きのコアCPIの上昇ペースは緩やかにとどまる可能性が高い。コアCPI上昇率が1%に達するのは、円安が物価の押し上げ要因となる中で、個人消費の回復によって需給面からの押し上げ圧力が高まる2018年度後半となるだろう。

近年、消費者物価に対するGDPギャップの感応度が低下する一方、為替の感応度が大きく上昇している。このため、先行きも消費者物価が為替変動に左右されやすい展開が続くことが予想される。

●景気好調下で弱まる物価の基調

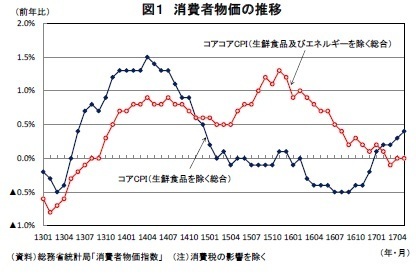

実質GDPが5四半期連続で潜在成長率とされるゼロ%台後半を上回るなど景気は好調を維持しているが、物価の基調はむしろ弱まっている。消費者物価(生鮮食品を除く総合、以下コアCPI)は2017年1月に1年1ヵ月ぶりに上昇に転じた後、5月には前年比0.4%まで伸びを高めているが、これは主としてエネルギー価格の上昇によるものだ。日本銀行が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合(以下、コアコアCPI)」の上昇率は2015年11月の1.3%をピークに鈍化傾向が続き、足もとではゼロ%程度で推移している(図1)。

◆既往の円高が物価を押し下げ

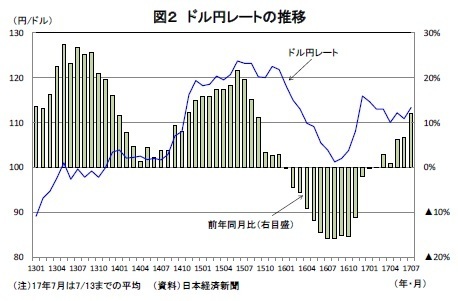

景気好調下で物価の基調が弱まっている理由としては、まず既往の円高の影響が挙げられる。足もとの為替レートは欧米との金利差拡大を主因として円安が進んでいるが、2016年初から2016年夏場にかけては大幅な円高が進行した(図2)。円高局面が終了してから1年近く経過したが、為替変動の影響が消費者物価に波及するまでにはラグを伴うため、足もとの物価の弱さのかなりの部分は円高の影響によるものと考えられる。

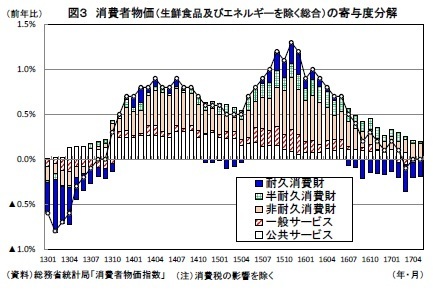

コアコアCPIの動きを財別に見てみると、耐久消費財、半耐久消費財、非耐久消費財、一般サービス、公共サービスのいずれもが2015年末頃をピークに伸び率が低下している。2015年11月(前年比1.3%)から2017年5月(同0.0%)までコアコアCPIの上昇率は▲1.3%低下したが、この内訳を財別に寄与度分解すると、耐久消費財が▲0.4%、半耐久消費財が▲0.1%、非耐久消費財が▲0.4%、一般サービスが▲0.3%、公共サービスが▲0.1%となっている(図3)。

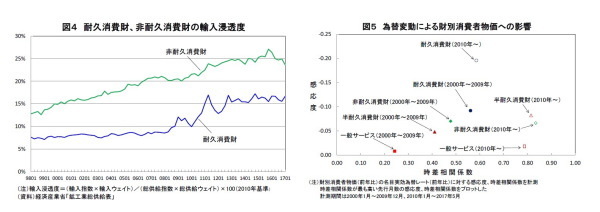

特に弱い動きとなっているのが耐久消費財で、2015年末頃には前年比3%台の高い伸びとなっていたが、その後は円高の進行にやや遅れる形で伸び率が大きく低下し、2016年7月に下落に転じた後、足もとでは前年比▲2%台のマイナスとなっている。耐久消費財はリーマン・ショック以降に進行した急激な円高に伴う海外生産シフトの拡大などを背景に2010年頃から輸入浸透度が大きく上昇した(図4)。この結果、パソコン、テレビ、ビデオカメラなどの耐久消費財は近年、為替変動の影響をより強く受けるようになっている。

また、被服、履物などの半耐久消費財、食料工業製品、家事用消耗品などの非耐久消費財は耐久消費財に比べれば為替に対する感応度は低いものの、輸入浸透度が長期的に上昇していることもあり、かつてに比べて為替の影響を受けやすくなっている可能性がある。

2010年以降とそれ以前の月次データを用いて、消費者物価に対する名目実効為替レートの感応度を計測すると、いずれの財でも2010年以降の時差相関係数が高くなっていることに加え、耐久消費財では特に感応度(弾性値)が大きく高まっていることが確認できる(図5)。

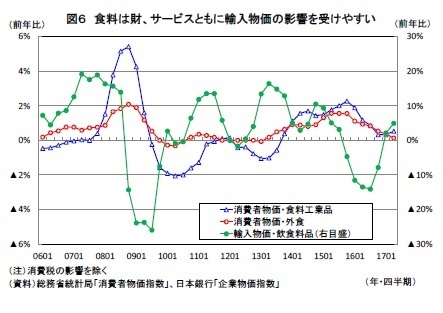

一般サービスの価格は賃金との連動性が高く、財に比べれば為替変動の影響を受けにくい。ただし、サービス価格を決める要素の中には原材料費など人件費以外のコストも含まれるため、輸入物価の変動を通じて為替の影響を一定程度受ける。たとえば、一般サービスに含まれる外食の物価は、2006年から2008年にかけての食料品の輸入物価急上昇を受けて、賃金が低迷していたにもかかわらず2008年末頃には前年比2%まで上昇し、リーマン・ショック後の輸入物価の急低下に伴い外食の物価上昇率も大きく低下した。最近では、2015年中の外食の物価は概ね1%台後半の伸びが続いていた。賃金上昇に伴う人件費の増加が値上げの一因になっていたことは確かだが、円安を主因とした食料品の輸入物価上昇による影響も大きかったと考えられる。実際、その後の円高によって輸入物価が急落したことを受けて、外食の物価はゼロ%程度まで伸びが鈍化している(図6)。

◆需給バランスの改善が物価上昇につながりにくい理由

このように、近年の消費者物価は為替変動による影響をより強く受けるようになっている可能性が高いが、言うまでもなく物価は需給バランスの動向によって決まる部分も大きい。

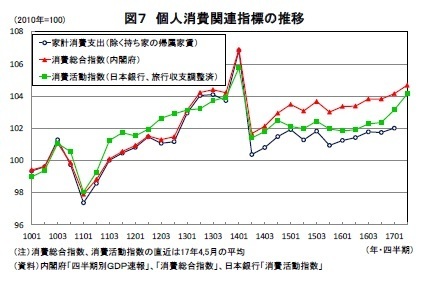

足もとのGDPギャップ(需給ギャップ)は、日本銀行、内閣府の推計値がいずれもプラスに転じるなど、改善基調が明らかだが、現時点ではこのことが消費者物価の上昇につながる兆しは見られない。これは経済全体の需給バランスが大きく改善しているのに対し、個人消費の回復力が弱いことが影響している可能性がある。個人消費はこのところ持ち直しつつあるが、やや長い目でみれば2014年4月の消費税率引き上げ後の低迷を完全に脱したとは言えない状況にある(図7)。

実質GDP成長率は2015、2016年度と2年連続で1.2%となり、ゼロ%台後半とされる潜在成長率を上回ったが、家計消費支出(除く持ち家の帰属家賃)は2015年度が前年比0.1%、2016年度が同0.4%とこれを大きく下回った。

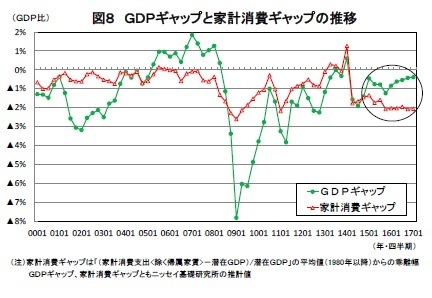

GDPギャップは現実の実質GDPと潜在GDPとの差によって求められる。ここで、現実の実質GDPを実質家計消費支出(除く持ち家の帰属家賃)に置き換えて、潜在GDPとの差を求めた上で過去の平均値(1980年以降)からの乖離幅を家計消費ギャップとした。最近の両者の動きを比較すると、GDPギャップがこのところ改善傾向が明確となっているのに対し、家計消費支出が実質GDP成長率に比べて低調な推移が続いていることから、家計消費ギャップは▲2%程度の大幅マイナスが続いている(図8)。

企業が価格改定を行う際には、経済全体の需給バランスよりはむしろ企業の売上高に直結する個人消費の強弱を判断材料としている可能性が高い。GDPギャップが改善している一方で個人消費が低調に推移してきたことが基調的な物価上昇圧力が高まらない一因になっていると考えられる。

◆GDPギャップの感応度低下、為替の感応度上昇

このように、足もとの物価の基調の弱さは既往の円高と消費低迷の長期化が重なったことによってもたらされた部分が大きい。

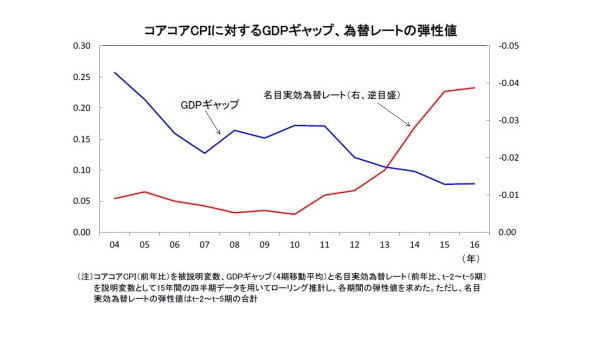

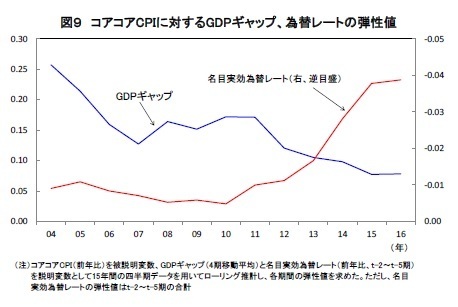

コアコアCPI(前年比)を被説明変数、GDPギャップ(4期移動平均)と名目実効為替レート(前年比、t-2~t-5期)を説明変数として15年間の四半期データを用いてローリング推計を行ったところ、GDPギャップの弾性値が1990~2004年の0.25から2002~2016年の0.07まで低下している一方、-0.05前後で安定していた名目実効為替レートの弾性値は、2010年頃を境としてマイナス幅が急拡大している(図9)。

すなわち、この推計式からは個人消費の低迷長期化を背景にGDPギャップの感応度が趨勢的に低下する一方、輸入浸透度の上昇などから為替の感応度が大幅に上昇していることが読み取れる。

◆需給、為替要因による物価押し上げは当面期待できず

消費者物価の先行きを見通すと、需給要因が消費者物価を大きく押し上げることは当面期待できない。実質GDPは2017年4-6月期以降も潜在成長率を上回る伸びを続けることが予想されるが、個人消費の伸びが実質GDP成長率を下回る状態が続くことが見込まれるためである。名目賃金が伸び悩む中で物価が上昇に転じたことで実質賃金の伸びが低下していることに加え、年金支給額の抑制、社会保険料負担の増加などから実質可処分所得が低迷していることが消費の伸びを抑えるだろう。

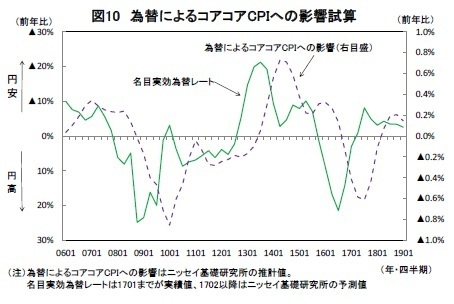

また、円高による消費者物価の下押し圧力もしばらく残る可能性が高い。当研究所では、ドル円レートは現在の1ドル=113円程度から2017年度末に115円程度、2018年度末に120円程度と緩やかな円安基調が続くことを想定している。しかし、為替変動の影響が消費者物価に波及するまでにはラグを伴う。前述の推計式に基づけば、円高がコアコアCPIの前年比上昇率を押し下げ始めたのは2016年10-12月期で、押し下げ圧力が最大となる2017年7-9月期には▲0.6%程度(コアコアCPIへの寄与度)までマイナス幅が拡大する(図10)。

ドル円レートは2017年春頃から前年よりも円安水準となっているが、消費者物価の押し下げ幅が縮小に向かうのは2017年10-12月期以降で、押し上げに転じるのは2018年度入り後までずれ込むだろう。このため、現在ほぼゼロ%となっているコアコアCPIの上昇率は当分低空飛行が続く公算が大きい。

◆エネルギー価格の上昇率は2017年度末にかけて急低下

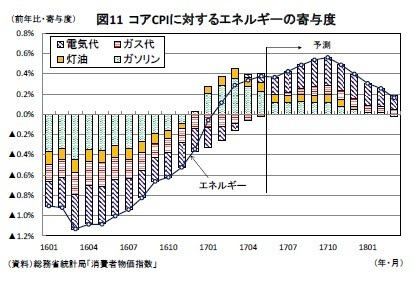

一方、足もとのコアCPIを押し上げているエネルギー価格は2017年秋頃まで上昇率が高まるだろう。ガソリン、灯油の前年比上昇率は2017年3月をピークに縮小し始めているが、原油価格の動きが遅れて反映される電気代、ガス代は秋頃まで上昇率の拡大が続くためである。現時点では、エネルギーによるコアCPI上昇率の押し上げ寄与は2017年10月に0.5%程度まで拡大すると予想している(図11)。

ただし、1バレル=50ドル台(WTI)まで上昇していた原油価格は足もとでは40ドル台半ばまで低下しており、2017年秋以降はエネルギー価格の上昇率が急速に縮小することが確実となっている。当研究所では、2017年度末に1バレル=50ドル台前半、2018年度末に50ドル台半ばまで上昇することを想定しているが、それでもエネルギーによるCPI上昇率の押し上げ寄与は2017年度末頃には0.2%程度まで縮小するだろう。

◆コアCPI上昇率が1%に達するのは2018年度後半か

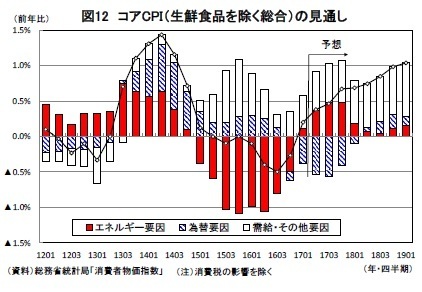

コアCPI上昇率は、エネルギー価格の上昇ペース加速を主因として2017年末にかけてゼロ%台後半まで伸びを高めることが予想される。ただし、しばらくは円高による下押し圧力が残るため、上昇ペースに加速感は見られず、エネルギー価格の上昇率が大きく鈍化する2017年度末から2018年度初め頃にかけてはコアCPIの伸びは頭打ちとなるだろう。

2017年度中は需給要因が物価を大きく押し上げることは見込めないが、2017年度の企業業績の改善、物価上昇を受けて賃金上昇率が高まることから、2018年度になると個人消費の回復基調が明確となることが予想される。このため、2018年度には需給要因による物価押し上げ圧力が徐々に高まっていくだろう。この結果、コアCPI上昇率は2018年度後半には1%に達することが予想される(図12)。現時点では、年度ベースのコアCPI上昇率は2017年度が前年比0.5%、2018年度が同0.9%と予想している。

ただし、この予想は緩やかな円安と原油価格の上昇を前提としている。ここまで見てきたように、近年の消費者物価はかつてに比べて為替に対する感応度が大きく高まっている。このため、先行きの消費者物価も為替動向に左右されやすい展開が続くだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し

・

消費者物価(全国17年5月)~物価の基調は弱く、上昇品目数も減少

・

貿易統計17年5月~輸出の回復ペースがやや鈍化

・

家計調査15年2月~個人消費は底這い圏を脱せず

・

GDP統計の改定で1%近くまで高まった日本の潜在成長率-ゼロ%台前半を前提にした悲観論は間違いだった?