< 所報への再掲にあたって >

16年6月23日の欧州連合(EU)からの残留か離脱かを問う国民投票は、離脱支持51.9%、残留支持48.1%という結果に終った。世論調査は、拮抗していた。しかし、経済合理性を重んじる英国民は、最終的には残留を選ぶだろうという楽観論が支配的だった。それだけに、国民投票の結果は、世界に強い衝撃を与えたし、市場も激しく反応した。

以下に掲載するレポートは、国民投票のおよそ1カ月前に執筆したものだ。レポートの前半の英国経済の特性やEUとの関係を通じて得た結論は、5-2の副題のとおり「残留が合理的」というものだった。しかし、同時に、英国における潜在的なEU懐疑主義、増加する移民への懸念、さらに終らない財政緊縮策への不満が結びつくことで、「離脱を選択する確率も決して低くない」とも感じていた。

国民投票の結果は、意外ではなかったが、残念ではあったし、筆者は、今も、「新条件でのEU残留」の方がより良い選択肢だったと思っている。しかし、英国の世論は、Uターンよりも、先に進むことを望んでいるようだ。

国民投票の敗北を受けて辞任したキャメロン前首相を引き継いだメイ首相が選んだのは、EUからの離脱にあたり、ノルウェーのように単一市場に参加するのではなく、新しく包括的な自由貿易協定(FTA)に基づく関係に移行する道だった。これまでのところ、4-2で紹介した主要機関の予測に反して、英国経済に離脱を選択したダメージは見られない。しかし、離脱までの2年という限られた期間でFTAの大枠合意にまで漕ぎ着けるのは困難。不確実性を嫌う企業のビジネス拠点のEU圏内への移管の動きによって、英国経済への逆風は、今後、強まるだろう。

英国の離脱選択をきっかけに、EU加盟各国におけるEU懐疑主義がさらに広がり、EU分裂に発展するとの懸念は一気に高まった。しかし、17年に入ってからのオランダ、フランスの選挙では、EU懐疑派の政権、大統領の誕生には至らず、6-2で論じたとおり、英国の選択が「離脱のドミノを引き起こす」ことは回避された。

しかし、オランダ、フランスの選挙では、非主流派の政治勢力への支持の高まり、EU統合を支えてきた主流派の政治への信認の低下も確認された。EUは、成長と雇用、安心・安全を求める市民の期待に応えられていない。政策や制度を改善する努力をしなければ、求心力の低下を止めることはできないだろう。

英国のEU離脱協議の行方は、日本企業の活動に直接関わる。加えて、EUが英国の離脱という大きな躓きを教訓に、どのような改革に踏み込むことになるかは、世界の金融市場の安定にとって重要だ。

今後も、折に触れて、レポートにまとめたいと思う。(17年5月25日記)

はじめに

16年6月23日に英国で実施されるEUへの残留か離脱かを問う国民投票まで残すところ1カ月余りとなった。国民投票のキャンペーンは4月15日にスタートし、折り返し地点に差し掛かった。英国政府や国際機関は英国のEU離脱(BREXIT)は多大な経済的コストを伴うと警鐘を鳴らし、主要国首脳も残留支持の立場だ。それでも、世論調査の残留支持と離脱支持の拮抗は崩れず、BREXITの可能性は、全体の1割余りを占める「態度を決めていない」有権者が握る。先行き不透明感は増している。

以下、本稿では、英国の経済構造を踏まえて、離脱のベネフィットを主張する離脱派と離脱のコストを強調する残留派の論点を点検し、BREXITの可能性と、英国の国民投票の結果がEU、世界経済、日本経済に与える影響について考える。

国民投票後のプロセス

◆残留支持多数の場合-新条件でEU残留

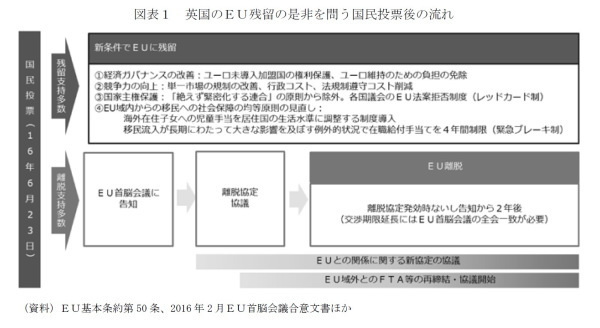

国民投票が残留支持多数となるか離脱支持多数となるかで英国の針路は変わる(図表1)。

残留支持多数の場合、キャメロン首相が15年11月にEU首脳会議に提案し、16年2月のEU首脳会議で合意した新たな条件でEUに残留する。

新たな条件は、①経済ガバナンスの改善、②競争力の向上、③国家主権の保護、④EU域内からの移民に対する社会保障の均等原則の見直しの4項目からなる。英国は、99年の単一通貨ユーロの導入にあたっては「導入しない権利(オプトアウト)」を確保、域内国境の検問廃止と共通の域外国境管理・ビザ政策にも反対し、シェンゲン協定にも未参加、ユーロ圏内の債務危機対策や再発防止策にも距離を置くなど、EU加盟国として特別なスタンスをとってきた。EUとの交渉では、こうした特別な立場を確認し、一層強化した。国家主権保護策として、EUがその前身である欧州経済共同体(EEC)の設立時から現在に至るまで基本条約の前文に掲げてきた「絶えず緊密化する連合」からの適用除外という権利を獲得、次の基本条約の改定時に反映されることになった。

EUの法規制に対しても、官僚的で非効率として英国民の不満は強く、その改善を求めるとともに、55%以上の加盟国の賛成があれば、各国議会が閣僚理事会に再考を求めることができる「レッドカード制」が導入されることになった。

移民輩出国である中東欧の加盟国との対立点となったEU域内からの移民への社会保障給付についても、海外在住子女への児童手当の給付水準の調整や、例外的な状況での在職給付の制限などの「均等待遇」の部分的な見直しで合意した。

新たな条件は、英国が残留の意志を告知し次第適用される。新条件の発効はEU法の立法プロセスやスピード、EU域内のヒトの移動に影響を及ぼす可能性はある。6-3で後述する通り、他国の行動も影響を受けるかもしれない。

それでも、残留である限り、英国とEUの基本的な関係は大きく変わらず、EU域外の国々には、特別な影響はない。

◆離脱支持多数の場合-離脱の意思を告知、協定の締結作業に着手

離脱支持多数の場合も、現状が直ちに変わる訳ではない。英国政府がまとめた離脱手続きに関する文書によれば(1)、結果判明後、速やかにEU首脳会議に離脱の意思を告知、EU離脱に関わるEU基本条約第50条の手続きが始まる。

離脱の意思告知を受けて「離脱協定」の締結作業に入っても、実際にBREXITが実現するのは、離脱協定の発効時か、離脱の意思を告知して2年後であり、その間、英国はEU加盟国であり続ける。離脱協定の発効には、EU首脳会議によるガイドラインの合意、欧州議会の過半数による賛成、EU閣僚理事会の特定多数決(英国以外の27カ国のうち20カ国でその人口が65%を超える)の賛成が必要になる。

英国が、離脱後にEUの単一市場への特権的なアクセスを望むのであれば、EUとの間で新たな協定(以下、新協定)が必要になる。新協定について、EU基本条約第50条には明確な規定はないが、離脱と同時に発効することが望ましく、並行して作業が進められると見られる。

英国と27のEU加盟国による協定の締結作業は難航が予想される。新協定の立法プロセスは離脱協定とほぼ同じだが、踏み込んだ内容であればEU閣僚理事会での決議には全会一致が必要になり、各加盟国の権限が関わる「混合協定」となる場合には、各加盟国での批准手続きも必要になる。

離脱協定と新協定の発効にEU条約が規定する2年間で漕ぎ着けるのは容易ではない。期限内に作業が終わらない場合の選択肢は2つある。1つは期限の延長である。期限の延長には英国以外の27カ国の全会一致が必要となる。もう1つは、離脱前の新協定の締結を断念することだ。その場合、世界貿易機関(WTO)協定の最恵国待遇原則(MFN 原則)の例外規定から外れるため、英国のEUへの関税は、現在のゼロからMFN関税率まで引き上げられる。英国はすべてのWTO加盟国を平等に扱う義務も負う。

EU域外との貿易も離脱の影響を受ける。英国はEU加盟国としてEU未加盟の欧州諸国や地中海諸国、中南米諸国などと関税同盟、欧州共同市場(EEA)、自由貿易協定(FTA)や経済連携協定(EPA)などを通じた特恵的なアクセスを得ている。EU加盟国として締結した60カ国との協定は離脱後に再締結する必要がある。米国との包括的貿易投資協定(TTIP)、日本とのEPAなど67カ国と進めている交渉からも外れることになる(2)。これらの交渉は基本的にEUとの新協定が大筋でまとまった後にスタートすることになると思われる。

-----------------------------

(1)HM Government(2016a)

(2)FTA等の締結国、交渉国の数についてはIMF(2016)を参考にした。

-----------------------------

英国経済の構造的特徴と潜在的リスク

◆英国経済の構造的特徴

BREXITが、英国経済やEU、日本を含む世界経済に及ぼす影響を考える上では、英国経済の構造や国力についての理解が欠かせない。

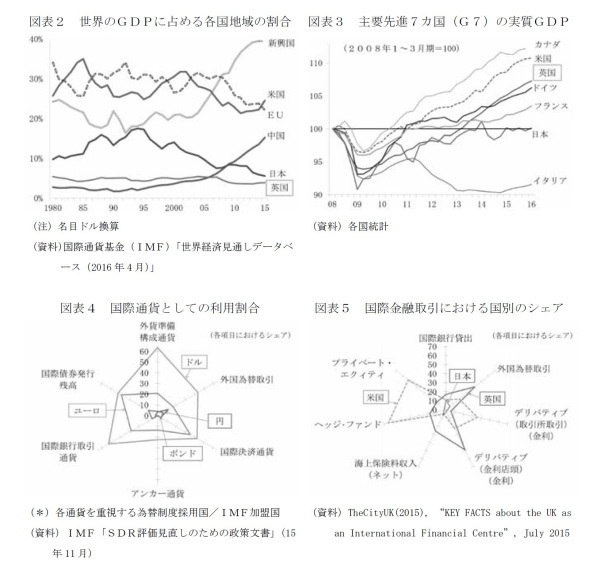

英国の経済規模は、米国、中国、日本、ドイツに次ぐ世界第5位。名目ドル換算での世界のGDPに占める英国のシェアは2015年時点で3.9%と推定される(図表2)。2000年代半ば以降の世界では中国を始めとする新興国のプレゼンスが高まり、先進国は全体に退潮した。英国経済も、世界金融危機後の住宅バブルの崩壊で、大幅かつ長期にわたる調整を迫られた。しかし、12年末頃から、景気の拡大が定着するようになり(図表3)、世界経済におけるプレゼンスの低下を食い止めている。

英国経済は貿易・投資面で開放度が高い。財・サービス貿易は対名目GDP比で輸出が28.4%、輸入が30.3%でドイツ以外の欧州の主要国と同程度の水準である。直接投資残高の対名目GDP比は、外国資本による英国内への投資(対内直接投資)と英国資本による外国への投資(対外直接投資)ともに、英国は主要先進7カ国(G7)で最も水準が高い。ドイツや日本は、対外直接投資に対して対内直接投資の規模が小さいが、英国の場合はほぼ同水準である。

サービス化も進展している。名目GDPに占めるサービス業の名目付加価値のシェアは78%と米国、フランスと並ぶ水準である、英国の場合は金融・ビジネスサービスが最大のセクターである。輸出金額でも財に比べて、サービスの輸出の金額が大きく、財貿易収支は赤字だが、サービス貿易収支は対名目GDP比でおよそ5%の黒字を計上しており、比較優位があることを示す。

英国の通貨ポンドは、かつては国際通貨体制で中心的な役割を果たす基軸通貨であったが、現在はドル、ユーロに次ぐ第3の国際通貨としての地位を円と競い合っている(図表4)(3)。

ポンドの国際的な地位が低下し、1999年のユーロ参加を見送ったにも関わらず、ロンドンは欧州最大の国際金融センターとしての地位を保っている。 TheCityUKによれば、英国は、国際銀行貸出、外国為替取引、店頭デリバティブの金利スワップ取引、海上保険の分野では米国を上回る世界最大の市場である(図表5)。ヘッジファンド、プライベート・エクィティは米国が中心的な市場だが、欧州での取引は英国に集中している。

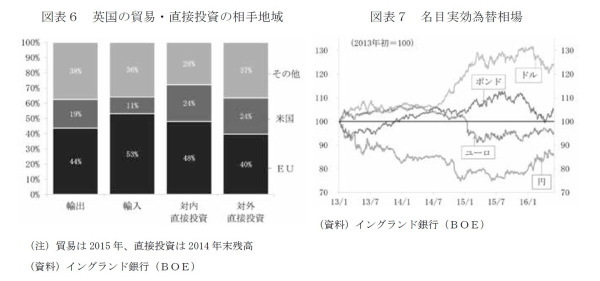

EU市場との結び付きも強い。輸出の44%、輸入の53%、対内直接投資の48%、対外直接投資の40%がEU向けである(図表6)。

英国は、多数の多国籍企業が欧州地域本部を設置するEUのゲートウェイでもある。売上高世界トップ250社を対象とした調査では(4)、欧州に世界本部ないし地域本部を置く企業の40%がロンドンに設置しており、第2位のパリに大きく差をつけている。金融業では、EU加盟国の金融機関だけでなく、米国やスイスの金融機関も欧州の中心的な拠点として活用している。

-----------------------------

(3)中国の人民元は国際通貨としての利用度はポンド、円よりも低いが、貿易取引の金額は英国、日本を上回っていることから、IMFは15年12月に人民元を 特別引出権(SDR)の構成通貨に加えるにあたり、比重を円8.33%、ポンド8.09%、人民元10.92%とした。

(4)Deloitte(2014)

-----------------------------

◆EU離脱に関わる潜在的なリスク

英国経済は、貿易・投資面で開放度が高く、外国企業のプレゼンスが高い。欧州最大の国際金融センターであり、EUのゲートウェイとしての役割を果たす。これらの特徴は、いずれも離脱によってEUの単一市場との間に「壁」を作る影響が潜在的に大きいことを示唆する。

離脱によってEUとの間に関税や非関税障壁が構築されれば、自動車など英国に製造拠点を置き、クロスボーダーなサプライ・チェーンを構築している製造業にはコスト増加要因となる。金融機関の活動も、英国が、EUを離脱すれば、EU域内のいずれかの国で免許や認可を得れば、他の加盟国でも金融商品の提供や支店の設立が認められるシングル・パスポートの適用外となるため、機能の移転を迫られる可能性がある。

国際収支構造は脆弱な面がある。英国の経常収支の赤字は対名目GDP比で2015年には年間で5.2%まで拡大した。15年10~12月期は同7%相当で、ともに現行統計開始以来で最大、主要先進7カ国で最高水準、経常赤字の金額は米国に次ぐ世界第2位だ。貿易収支は対名目GDP比で2%ほど、無償資金協力などの第二次所得収支も同1%強の赤字基調で大きく変わっていない。最近の経常赤字の拡大は、対外直接投資と対外債券投資の収益の減少で第一次所得収支の赤字に転化したことが原因だ。英国の経常収支赤字は1970年代の前半と1980年代後半に急激に経常収支の赤字が拡大した局面があった。この時、収支悪化の原因は貿易赤字の拡大であり、所得収支赤字の拡大が原因となるのは今回が初めてだ。ユーロ圏の低成長が続いていることに加え、新興国経済やエネルギー・セクターに調整が及んだことも影響している。

構造的にBREXITの影響を受けやすく、しかも、高水準の経常赤字のファイナンスに資本流入を必要としているため、国民投票が離脱支持多数となった場合、資本流出の加速と資本流入の停止によって、ポンド相場とポンド建て資産の価格が急激に下落する潜在的なリスクがある。ポンドの名目実効為替相場は、昨年11月から今年4月初めにかけてBREXITの懸念と世界景気の減速を背景とするイングランド銀行(BOE)の利上げ見通しの後退ですでに大きく減価している(図表7)。

◆イングランド銀行のスタンス

BOEは、16年5月12日の金融政策委員会(MPC)と合わせて公表した四半期の「インフレ報告」で、国民投票を最も重大なリスクと位置づけた。離脱支持多数という結果は、為替相場のさらに急激な低下、需要の低下、供給の伸びの鈍化をもたらすと警鐘を鳴らした。離脱多数の場合には、残留を想定した「インフレ報告」の成長・インフレ見通しよりも、成長率は下方に、インフレ率は上方にシフトすると見ている。ポンド相場の下落は、平時であれば、輸出促進と輸入抑制を通じて景気を押し上げるが、離脱多数という国民投票の結果が引き金となる場合は、投資計画や消費の延期などを伴うため、成長率を低下させ、インフレ率を高めると見ている。

離脱支持多数の場合、BOEが、ポンド防衛を通じたインフレ安定化のために利上げに踏み切るのか、むしろ需要の下支えのために利下げに踏み切るのかは見方がわかれる。

金融システムの安定にも万全の体制を採る構えだ。銀行の短期のホールセールの負債は流動性の高い資産によってカバーされており、資金繰りの問題が生じるリスクは小さいと判断している。3月の段階で、国民投票当日を含めて合計3回、期間半年の追加の資金供給を行なうことを決めている。外貨調達についても、ドルは定例の週次オペを継続実施するほか、ECBや日銀など主要中銀とのスワップラインを整えている。

英国経済への影響を巡る議論

◆離脱派の主張-コントロールを取り戻そう

英国のEU離脱キャンペーンは、非主流派の新興政治勢力よりも、むしろ与党保守党の有力政治家らが主導している点が特徴だ。英国放送協会(BBC)の16年3月24日時点の集計では現議会で議席を有する保守党の議員330名のうちキャメロン首相、オズボーン財務相ら163名が残留派、ボリス・ジョンソン前ロンドン市長ら130名が離脱派に割れている。最大野党の労働党は230名の議員のうちコービン党首を含め215名と大半が残留支持、第3党のスコットランド国民党(SNP)は54名の議員の全員が残留支持を表明している。英国独立党(UKIP)は15年の議会選挙での獲得議席数は1議席に留まったが、全国レベルでの支持率は二大政党に次ぐ第3位と高い。UKIPは、党として英国の独立、主権回復を掲げ、離脱を支持する。

離脱派は、EUに委譲した主権と財源を取り戻し、より機動的に国益に沿った政策運営が出来るようになり、英国はより強くなると呼びかける。選挙管理委員会が離脱キャンペーンを主導する組織として指定した「Vote Leave」のスローガンは「コントロールを取り戻そう(take back control)」。

「Vote Leave」が離脱のベネフィットとして最も強調しているのがEUへの拠出金の削減だ。英国は1週間あたり3.5億ポンド(547億円)を拠出しており、その一部はアルバニア、マケドニア、モンテネグロ、セルビア、トルコなどEU加盟候補国にも向けられている。離脱すれば、この財源を、英国の優先分野である研究開発や教育、国家医療制度(NHS)などに投入できるようになるとベネフィットを訴える。

通商交渉の面でも、英国の国益に照らして機動的な交渉ができるようになるとベネフィットを主張する。離脱すれば、英国の競争力を阻害するようなEUの法規制からも解放されることも強みになると言う。

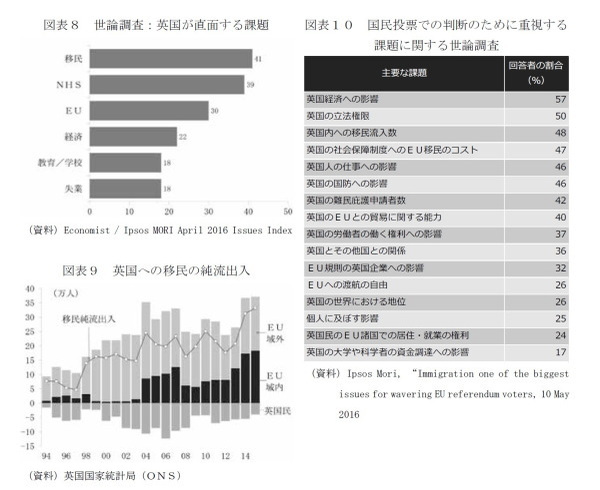

英国民の最大の関心事である移民(図表8)についても、EUを離脱すればコントロール力が向上すると言う。英国への移民流入は、1997年~2009年の労働党政権下の移民規制の緩和、2004年以降の中東欧諸国のEU加盟、英国の相対的な好景気と堅調な雇用情勢、そして寛容な社会保障制度などが誘引となり増加が続いた。キャメロン政権は、2010年の第1次政権の発足時、移民の純流入を「2015年までに10万人以下に減らす」目標を掲げ、移民の取り締まりなどを強化したが、2014年に年間で31.3万人に達した。2015年も9月までの実績で32.3万人と2014年の水準を上回っている(図表9)。ここ3年間、英国への移民流入のおよそ半数はEU域内が占める。EU域内からの移民は、域内の自由な移動、居住、求職活動が認められ、社会保障についてもEU市民の均等待遇が原則とされるためにコントロールできないことへの不満と不安が広がっている。国民投票に先立つEUとの条件交渉で、EUからの移民に対する社会保障の制限が最も注目を集めたのもこのためだ。当然のことながら、離脱派は、社会保障給付の限定的かつ条件付きの制限に留まったEUとの新たな合意では十分コントロールはできないという立場だ。離脱することによって、EU市民の均等待遇原則から解放されれば、EU市民に偏重せず、域外からより優秀な人材を受け入れることが国益にかなうとの考えだ。

離脱派の主張の特徴は、EUへの拠出金や、EU移民の均等原則を含むEUの法規制などのコストを強調することだ。国民投票での判断材料として移民の流入数やそれに伴うNHSなど社会保障制度への負担を重視すると答える割合は半分近くを占める(図表10)。

離脱派は、EUの単一市場へのアクセスや、EUに加わることで得られてきた域外との貿易交渉などでのベネフィットを失うコストには踏み込まない。他方、移民流入の急増による社会の変容や財政への負担に不安を覚える有権者の心理に働きかけている。

◆英国財務省などの試算-いかなる協定を締結しても経済にはマイナス

英国の有権者は、移民の急増を問題視しつつも、国民投票での判断で最も重視すると答えた割合が高いのは「英国経済への影響」だ(図表10)。

残留への支持を訴える英国政府や英国内の研究機関、国際機関など試算では、「英国経済への影響」を最も重視するならば、残留支持が適切な判断ということになる。試算の結果には、EUとの関係に関する前提の置き方や、波及経路として考慮する要因によって変わるが、離脱派が主張する規制やEUの拠出金に関する負担を上回るという結論は一致する。

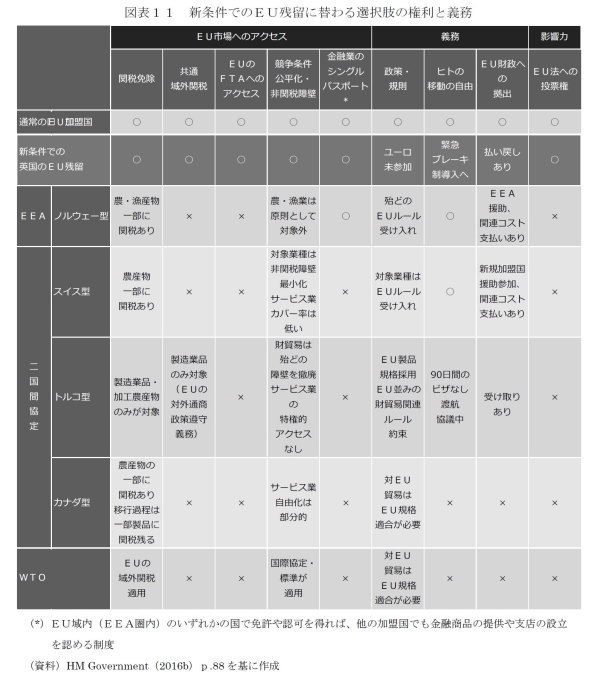

英国政府は、EUとの新たな加盟条件の交渉が終わり、国民投票のスケジュールが確定してから、有権者の判断材料となる報告書を逐次公表している。3月にはEUから離脱した場合に英国が採りうる選択肢を検討とした報告書を公表している(5)(図表11)。

選択肢として検討したのは、ノルウェー、アイスランド、リヒテンシュタインというEU未加盟国がEUの単一市場に参加する枠組みであるEEAへの参加、スイス、カナダ、トルコのような二国間協定の締結、特別な協定は締結せずWTOルールに従う場合である。EEAに参加すれば金融業を含むサービス分野でも特権的アクセスを確保できるが、その見返りに離脱派が嫌うEUルールを受け入れ、EUに一定の拠出を行い、ヒトの移動の自由も受け入れている。レベルの高いFTAの場合も、スイスの場合は、該当する領域のEUルールを受け入れ、EU新規加盟国に援助などを行い、ヒトの移動の自由も受け入れている。

これらの選択肢に対し、国民投票が残留多数となった場合に実現する「新条件の加盟」は、EU法への投票権とEU市場へのアクセスという権利を享受できる上に、「通常のEU加盟」と異なり、国益を損なう義務は課されないことから、最も有利という結論だ。

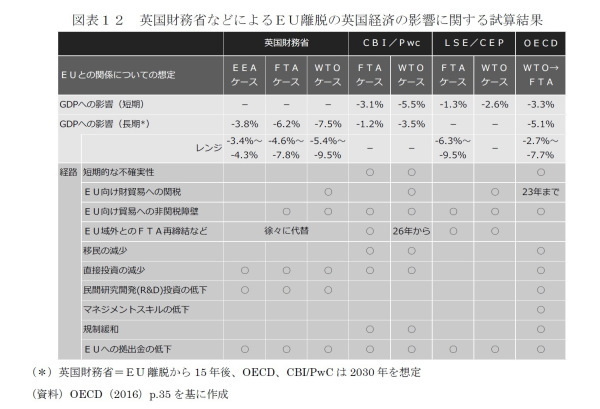

4月には英国財務省が、BREXITが貿易、直接投資、研究開発投資(R&D)投資、生産性を通じて長期的に及ぼす影響を試算した報告書を公表している(6)。EEAに参加し、完全ではないものの、高いレベルのEU市場へのアクセスを確保する(以下、EEAケース)、EEAほどではないものの、レベルの高いFTAの締結で特権的なアクセスを確保する(FTAケース)、WTOルールに従う(WTOケース)という3つのケースについて、EUに残留した場合との15年後のGDPや1家計あたりの所得のかい離幅を算出している。最も影響が小さいEEAケースでも、EU残留の場合に比べて、GDPで3.8%、一世帯当たり所得水準は2600ポンド(1ポンド=155.65円換算で40万4690円)低くなる。中位シナリオのFTAケースでは同6.2%、同4300ポンド(同66万9295円)。EEAやレベルの高いFTAの場合には、離脱派が嫌うEUへの拠出金やEUの法規制の適合などが必要になる。これらの負担から逃れられるWTOケースは、同7.5%、同5200ポンド(同80万9380円)とマイナスの影響は拡大する。

CBI(英国産業連盟)の委託によるPwcの報告書(以下、CBI/Pwc)(7)、LSE(ロンドン・スクール・オブ・エコノミクス)の経済パフォーマンスセンター(CEP)の報告書(以下、LSE/CEP)(8)は、BREXITの短期の影響と長期の影響についてFTAケースとWTOケースについて試算を行なっている。LSE/CEPの試算は貿易面での影響と財政負担軽減の効果のバランスを算出したものであり(9)、CBI/Pwcは、貿易・直接投資の他に、短期の影響として不確実性の高まり、移民流入の減少やEU規制の軽減効果などを含めて試算している。FTAケースの方がWTOケースより悪影響が抑えられるという結論は英国財務省の報告書と共通する。

OECD(経済協力開発機構)の報告書(10)も短期の影響と長期の影響について試算している。想定されているのは、「18年後半にEUを離脱、19年から23年にかけてEUとの新たなFTA交渉と移民削減のための政策が実施される」シナリオだ。短期の影響としては、不確実性の高まりによるリスク・プレミアムの上昇と信頼感の低下、さらに貿易と移民の減少を考慮し、長期の影響として貿易、直接投資、R&D投資、移民減少、さらに競争圧力の低下によるマネージメントスキルの低下と幅広い要因を考慮し、EUへの拠出金やEUの法規制に関わるコスト軽減効果とのバランスを算出している。CBI/Pwcは、新たな環境への調整が進展するとみて、GDPへのマイナスの効果は、短期の方が長期より大きい(FTAケースでは短期が3.1%、2030年までの長期が1.2%)と見ているが、OECDの場合は、2020年までの短期が3.3%、2030年までの長期が5.1%で、マイナスの影響は長期の方が短期より大きいと見ている。

EUの拠出金の節減効果は、英国が払い戻しも受けていることから、CBI/Pwcは年間でGDPの0.5%程度、OECDは同0.3~0.4%で限定的としている。規制のコストに関しても、OECDは、英国の労働市場や財市場が先進諸国の中でも最も柔軟と評価されていることから、離脱によるコスト節減の効果はごく限定的と評価している。CBI/Pwcは2030年まででGDPの押し上げ効果は0.3%程度と見ている。移民に関しては、CBI/PwcはEUからの未熟例労働者の減少を想定する一方、FTAケースでは高技能労働者は流入すると見ているが、OECDは、EU移民への制限だけでなく、成長の鈍化で英国が移民を引き付ける力も低下すると評価している。

IMFも16年5月13日に公表した16年度の「4条協議」の声明文(11)でEU離脱を英国経済の最大のリスクとして指摘した。EU及びEU域外との交渉のために数年単位で著しく不透明な過渡期が続くことが需要を抑制、市場のボラティリティーを高める。株・不動産価格の下落、企業や家計の借入コストの上昇、経済活動の萎縮という負のサイクルに陥るリスクが、高水準の経常赤字によって増幅する可能性があると指摘する。長期的な影響は、EU域内外との協定の内容次第であるため幅を持って考える必要があるが、貿易、投資、生産性を通じてGDPも低下するため、財政にも生じる悪影響はEUへの拠出額を上回るという見解を示した。

-----------------------------

(5)HM Government(2016b)

(6)HM Government(2016c)

(7)Pwc (2016)

(8)Dhingra, S., G. Ottaviano, T. Sampson and J. Van Reenen (2016a)

(9)直接投資の効果については、Dhingra, S., G. Ottaviano, T. Sampson and J. Van Reenen (2016b)で直接投資が22%減少し、GDPが3.4%低下すると試算している。

(10)OECD(2016)

(11)IMF(2016b)。4条協議はIMF協定第4条が規定する加盟国の経済政策に関する包括協議。通常は年1回実施

-----------------------------

◆離脱派の主張と試算結果のギャップ

各機関の試算と離脱派の主張はどの点で異なるのか。3つの論点を指摘したい。

1つはEU市場のアクセスが制限されることの英国経済のダメージに関する見方の違いだ。離脱派は、この点についてデータに基づく踏み込んだ議論を展開していないが、各機関の試算では、そろってEUの拠出金の節減効果を上回るという結果だった。

2つめは、EU市場への特権的なアクセスの確保とEUへの拠出やEUルールなどのコスト負担に関する見方の違いだ。離脱派は、離脱によってコスト負担から解放されることをベネフィットとして強調するが、現存する枠組み(図表11)を見る限り、EU市場に特権的なアクセスを確保しようとすれば、ある程度のコスト負担は避けられない。

確かに、離脱派が主張するように、大国である英国は、ノルウェーやスイスよりも有利な条件を得られる可能性はあるが、レベルの高い合意を目指せば、交渉に時間を要するだろう。EUが韓国やメキシコと結んだFTAでは交渉に4年を要し、スイスとの交渉には10年の時間を要した(12)。カナダとの包括的経済協定(CETA)は、14年に交渉開始から5年で合意に達したが、まだ、調印・批准には至っていない。EUの中核国であるフランスとドイツが17年に選挙を予定している政治的なサイクルや、英国に続く離脱を阻止する観点からも、内容を吟味する必要があることから、数年単位の時間を要することは間違いないだろう。

3つめは、英国とEU域外の相手国・地域との交渉に関する見方だ。離脱派の主張のように、EU加盟国としてよりも、英国単独の方が、国際社会での発言権が増し、EU域外国とより有利な協定を締結できるとは想定されていない(13)。

米国はEUとTTIPを交渉中、日本はEPAを交渉中だが、ともに英国のEU残留を望み、貿易交渉では大市場優先の立場を明言している。オバマ大統領は今年4月の訪英時、「国民投票結果は米国にとっても重大な関心事」であり、「英国は強いEUを先導する助けをしている時が最善の状態」で「EU加盟国であることで英国の権限は強化されている」として、残留が英国の国益にかなうという見解を表明した。一連の発言の中でも、「米国の通商交渉は大市場を優先する。(離脱すれば)英国は最後列に並ぶことになる」とも発言、離脱派の楽観的主張を真っ向から否定した(14)。

日本も、16年5月26~27日開催のG7サミットを前に英国を訪問した安倍首相が、5月5日の日英共同記者会見で、「英国がEUに残留」することが「日本から英国への投資にとって最善」であり離脱は「EUのゲートウェイ」としての英国の魅力を損なうと述べている。貿易交渉では「大きな貿易圏であるEUとの交渉を個別国より優先している」ことを明言した。

中国も、日米と同じ残留支持の立場だが、貿易交渉では異なったスタンスをとる可能性がある。15年10月に習近平主席が英国を訪問時、英中首脳会談で「中国は繁栄する欧州、団結するEUを希望する。英国がEUの重要な加盟国として中国とEUの関係深化により積極的で建設的な役割を果たすことを望む」と述べており、公式な立場は残留支持である。

但し、欧州でのFTAに関して、中国は、EUよりも先にEU域外国との締結に動いているため、離脱後の英国がEUよりも先行する可能性はある。しかし、中国と欧州諸国のFTA交渉を見ると、アイスランドの場合で発効まで7年、スイスの場合で5年、ノルウェーは9年経過してもまだ発効に至っていない。英国とのFTAに動くとしても、発効までに年単位の時間がかかると見るべきだろう。英国政府は、中国が提唱したアジアインフラ投資銀行(AIIB)への出資を逸早く表明、10月の習近平主席の訪英時には、複数の原子力発電所の建設計画に中国企業が参加することなどで合意するなど中国への傾斜が目立つ。中国経済は、一時期の勢いを失ったとはいえ、市場の規模と成長性では圧倒している。人民元の国際化もロンドンの国際金融センターとして魅力を高める上で取り入れていきたい思いは強いだろう。こうした背景から、中国との交渉では、英国側の譲歩が目立つという批判もあり、FTAが英国にとって有利な内容にまとまるかは不透明だ。EUから離脱することが、英国企業がフランスやドイツ企業などよりも中国市場へのアクセスで有利な条件を勝ち取ることができるのかどうかは未知数だ。

-----------------------------

(12)OECD(2016)による

(13)CBI/PwCのFTAケースでは米国との貿易交渉の加速を想定している。

(14)今年11月に予定される大統領選挙の候補者選びで共和党の指名獲得が確実になったトランプ氏はテレビインタニューで「移民の多くがEUにより押し出された」ことから「EUを離脱した方がずっと良いと思う」と述べている。

-----------------------------

国民投票とEU

◆しばしばNOを突きつけられてきた欧州統合

EU加盟国の国民投票ではEUにしばしば「NO」が突きつけられてきた。記憶に新しいのは、15年7月5日のギリシャの国民投票だろう。「EUの支援条件」の是非を問う国民投票で反対が61%、賛成が39%という結果だった。最近では、16年4月6日にオランダで行われた国民投票も、問いかけられたのは「EU・ウクライナ連合協定(15)」の批准決議への賛否だったが、EUに批判的な市民団体の呼びかけにより、EUへの信認投票という性格を帯び、結果は、反対64%、賛成36%に終わった。

より直接的に、EUの統合深化に「NO」が投じられたケースは、EUの基本条約の批准の是非を問う国民投票での否決だ。1992年のマーストリヒト条約ではデンマーク、2001年のニース条約ではアイルランド、2005年の欧州憲法条約ではフランスとオランダが否決したケースがある。ノルウェーがEU未加盟国であるのも、スイスがEEAに未参加であるのも、それぞれの国民投票の結果だ。

しかし、これまでの国民投票は、欧州の統合に重大な結果をもたらすことにはならなかった。デンマーク、アイルランドは、再投票によって、マーストリヒト条約、ニース条約をそれぞれ批准、欧州憲法条約はフランス、オランダの否決後、「憲法」という名称など抵抗の大きい文言などを修正してリスボン条約として全加盟国の批准、発効している。ギリシャは、国民投票の直後に、EUの条件を受け入れ、支援プログラムに戻った。オランダの「EU・ウクライナ連合協定」は諮問的意味合いのもので、民意を反映すべく、何らかの修正が行われる見通しだが、暫定発効している協定の自由貿易協定などの重要部分の妨げにはならない見通しだ。

-----------------------------

(15)幅広い分野で欧州の基準に近づくように改革をEUが支援する協定。貿易面では高度で包括的な自由貿易圏の構築を目指す。過去のEUが締結した連合協定はEU加盟を前提とするもの(中東欧が対象)とそうでないもの(地中海諸国が対象)があり、ウクライナとの協定は将来の関係についての明確な目標は決められていない。

-----------------------------

◆英国の選択-残留が合理的だが、離脱を選択する確率も決して低くない

今回の英国の国民投票が、これらの国民投票と異なる点は、EUの統合の深化と拡大、あるいは一層の緊縮策など「前進すべきか」を問うのではなく、EUから離れて「後退すべきか」を問う点にある。「前進すべきか」を問う国民投票ではベネフィットとコストが明確でないという理由から拒否する結果が出やすい。「現状より悪くはならない」という判断が働くからだ。

しかし、英国の国民投票の場合は、残留であれば「少なくとも当面は、現状から大きく変わらない」が、離脱という形で「後退」すれば、離脱派が主張するように「現状の問題の解決策となる」かもしれないが、残留派が主張するとおり「現状より悪くなる」リスクを伴う。特に、短期的に多少の混乱が生じる覚悟は必要だし、離脱がなければ、他の政策に割り当てることができた行政コストを、EUや域外国との交渉に優先的に配分しなければならなくなるだろう。

英国は、1973年のEC(当時)加盟後、1975年6月に残留の是非を問う国民投票を行なっているが、当時とは、英国の開放度もEU市場との結び付きも、法規制の複雑さも比較にならない。

現状への不満が強ければ離脱を選択すると考えた場合、今の英国はあてはまらない。世界金融危機前に比べると、成長率は低く、賃金の伸びも鈍化しているが、主要先進国と比較した場合のパフォーマンスは、米国に次いで良好だ。

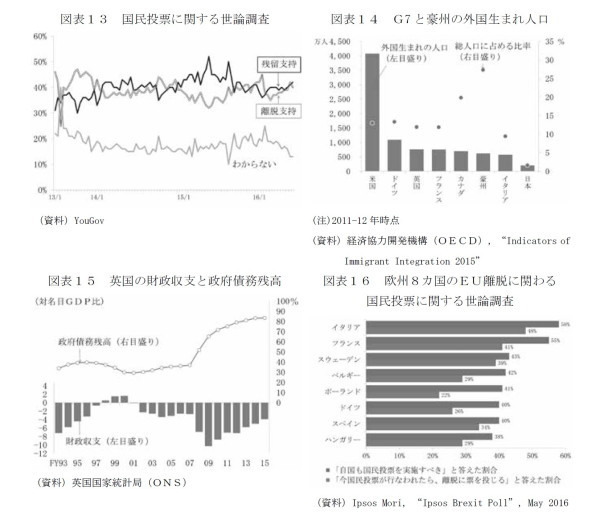

だが、離脱のコストが大きく、しかも、現在のパフォーマンスが概ね堅調でありながら、離脱支持多数となる確率も低くはない。政府や研究機関、国際機関からの経済的コストへの警鐘、主要国の首脳らの残留支持発言にも関わらず、世論調査では離脱支持の勢いが衰えない(図表15)。

その原因の1つとして、オンラインを通じた世論調査は電話調査よりも、より強い思いを抱く離脱派の支持が高く出やすいという点が指摘される。

しかし、世論調査の特性だけが、離脱支持率が落ちない原因とは考え難く、やはり「コストを払うことになっても軌道修正すべき」と考える現状への不満や不安を抱く有権者が少なくないと見る必要がある。

英国民は、そもそもEUの官僚主義や法規制に批判的だが、近年の移民の増大がEUへの不満や不安を増幅しているように感じられる。OECDの調べによれば(16)、英国の総人口に占める外国生まれ人口の比率は、主要国の平均的な水準だ(図表14)。しかし、(図表9)で見たとおり、政府が移民流入抑制方針を掲げても、ここ2年は30万人超の純流入と過去最高の更新が続く。さらに、EUには、シリアなど中東・北アフリカからの難民が危機的水準で流入している。トルコや旧ユーゴスラビア諸国など現在のEUの加盟国の平均よりも所得水準が低い国々が潜在的加盟国として控えている。将来のEUの拠出金への負担やEUからの移民の増大などを連想しやすい状況になっている。

世界金融危機以降、英国では財政緊縮が続いていることも(図表15)、移民の増大と相互に影響を及ぼし合う形で、現状の変更を求める機運につながっているように思われる。実証研究では、EUからの移民は就労を目的としており、移民はむしろ財政や社会保障制度の支え手となっているという結果が得られている。それでも、一般の国民の間には、手厚い社会保障を目的に移民が流入し、むしろ負担になっているという疑念も根強い。

-----------------------------

(16)OECD(2015)

-----------------------------

EUへの影響

◆経済的な影響-景気にはマイナス、世界経済におけるプレゼンスは低下

英国外でBREXITの影響を最も強く受けるのはEUだ。

4-2で紹介したOECDの試算では、2020年までの短期では英国のGDPは3.3%押し下げられるのに対して、EUのGDPは0.9%押し下げられる。ポンド安、英国経済の下振れが、貿易を通じて影響を及ぼすと見る。

BREXITは、直接的にEUの世界におけるシェアの低下をもたらす。(図表2)で示したとおり、EUの世界に占めるシェアは名目ドル換算の名目GDPベースで2割強であり、2014年時点で米国とほぼ同程度だった。ここから英国が抜ければ、EUのシェアは2割を下回り米国との差は拡大する。IMFの16年4月の「世界経済見通し」のデータを元にすれば、2020年には中国が英国離脱後のEUを上回る。

英国は28のEU加盟国の中でも、特別な存在だ。G7、G20の一角を占める大国である。EU加盟国のうち、国連の常任理事国は英国とフランスの2カ国だけ。世界への影響力低下にもつながる。

◆政治的な影響-直ちに離脱のドミノを引き起こすことは考え難い

英国経済の減速による影響や、世界経済におけるプレゼンス低下などの経済面以上に、深化と拡大という第二次世界大戦後から続く欧州統合が初めて直面する有力国の離脱という政治的な意味が重い。今年2月のEU首脳会議で、英国政府の要求に大筋で沿う「新条件」で合意したのも、EUにとってBREXITの回避が望ましいという判断で一致したからだろう。

EU加盟各国では、反EUや反移民、反緊縮などEUが推進する政策に反対する政治勢力が広がっている。BREXITをきっかけに、離脱国が次々と現れる「ドミノ」が起きるリスクも懸念されている。英国の世論調査会社「Ipsos MORI」が英国と英国以外のEU加盟国8カ国、域外の5カ国(米国、カナダ、インド、南アフリカ、豪州)で実施したBREXITに関わる世論調査(17)では、「英国がEUを離脱した場合、他にも離脱をする国が出てくる」との問いに同意した割合はEU加盟国では48%、域外の5カ国で42%であった。EU加盟国では、BREXITの影響について、「EUに悪影響を及ぼす」と見る割合が51%に対して、「英国に悪影響を及ぼす」と見る割合は36%と低い。さらに、フランスとイタリアでは「英国の国民投票は離脱多数になる」との見方と、「自国もEUへの残留か離脱かを問う国民投票を行なうべき」という意見が多数を占めた。国民投票の実施を支持する割合は、ドイツ、スウェーデン、ベルギー、スペイン、ポーランド、ハンガリーという他の調査国でも4割前後に達している。但し、「今、国民投票が実施された場合、離脱支持に票を投じる」と答えた割合は、最も高いイタリアでも48%、それに続くフランスが41%、スウェーデンが39%で、過半を超えた国はなかった(図表16)。

BREXITは各国における反EUの機運を勢いづかせるリスクはある。特に、ユーロ参加国の場合、政策面での自由度は英国のようなユーロ未導入のEU加盟国以上に狭い。EUが、高失業や難民危機、テロ対策などに有効な対策を打てない中で、別の選択肢を求める機運が高まることは自然な流れではある。

しかし、BREXITが直ちに離脱のドミノを引き起こすことは考え難い。EUの政策や単一市場から得ているベネフィットも大きいからだ。例えば、FREXITが取り沙汰されるフランスは、17年春に大統領選挙を予定しているが、長期にわたる景気の低迷、移民問題、テロの脅威などを背景に反EUを掲げるマリーヌ・ルペン氏が率いる国民戦線(FN)への支持が広がる。しかし、EUの政策の根幹である共通農業政策(CAP)の最大の受益者でもあり、離脱という選択のコストは大きい。オランダのNEXITも、同国がEUのモノやヒトの結節点としての機能し、単一市場から得ているベネフィットの大きさを考えると現実的ではない。

ハンガリーやチェコ、ポーランドなど中東欧のユーロ未導入国の場合も、EUに不満を募らせたとしても、離脱という選択肢のコストの大きさを考えると、一気に離脱へと突き進むことは考え難い。中東欧の銀行システムは西欧や北欧の銀行の子会社による寡占構造であり、銀行監督面での密接な連携は欠かせない。英国の離脱派が、EU加盟のコストとして奪還を望むEU財政への拠出金も、中東欧の国々はネットの受益者である。地理的に隣接する大国ロシアの脅威もある。英国とは事情が異なる。

いずれにせよ、英国が初の離脱国となって初めて現実の離脱のコストとベネフィットが明確になることが、加盟各国の将来の選択に関わってくるだろう。BREXITが、離脱ドミノを引き起こすのか、逆に安易なEU離脱の動きを抑止することになるのかは、英国がどれだけ巧みに離脱プロセスを乗り越えられるか次第という面がある。

-----------------------------

(17)Ipsos Brexit poll, May 2016より。同調査は16年3月25日~4月8日の間に1万1030名を対象にオンライン調査で実施された。

-----------------------------

◆新条件での英国のEU残留の影響-火種は残る

残留支持多数となった場合、不透明感が払拭されるため、経済面での影響は軽微にとどまり、市場の混乱なども回避されるだろう。離脱支持多数となるリスクを意識して進んだポンド安が反発、銀行や自動車などBREXITのマイナスの影響を受けやすい業界の株価も反発しそうだ。

しかし、英国内、EU内ともに火種は残る。英国内では離脱支持派のEUへの不満はくすぶり続けるだろう。新条件で残留する英国は、ユーロ圏の銀行同盟などEUの中核プロジェクトからは距離を置くため、EUで中心的な役割を果たすことができない。離脱派は、EUに国家主権が侵害されているという思いを抱き続けるだろう。海外子女への児童給付の水準の調整や、EU移民に対する在職給付を制限する緊急ブレーキ制の発動基準など、EUに残留した場合の新条件の運営には不透明な部分があり、移民抑制に十分な効果を発揮できないかもしれない。

競争力向上のためのEU規制の見直しなどが、英国が満足できるスピードで進むか、EU法案へのレッドカード制導入で、英国の意に反する法規制の導入を阻止できるかは、他の加盟国の連携次第という面がある。離脱派が一層不満を強め、国民投票の再実施に向けた圧力を強める可能性がある。

EUにとっても、新条件で残留する英国の存在はEUレベルの政策のブレーキとなり、加盟国間の足並みの乱れを増幅するおそれがある。他の加盟国で、EU残留か離脱かを問う国民投票と引き換えに、EUから譲歩を引き出そうという動きが広がる可能性もある。ユーロ圏と非ユーロ圏の溝は一層深まるおそれがある。

世界経済、日本経済への影響

◆世界経済への影響

国際通貨基金(IMF)は16年4月公表の「世界経済見通し」で「既存の貿易関係を混乱させるなど地域レベル・世界レベルで深刻なダメージをもたらす」リスクを指摘した。ラガルド専務理事も会見の中で、他のEU加盟国との関係が一定期間にわたり不透明になるBREXITは「世界の経済成長の深刻な下振れリスクの1つ」と述べた。

国民投票が離脱支持多数となっても、EUとの協議期間の2年程度はEU加盟国であり続けるため、経済活動への影響は、本来はマイルドになるはずだ。英国の経済規模から考えれば、世界的な影響力は、米連邦準備制度理事会(FRB)の金融政策の変更や中国の需要動向などに比べれば、限定であろうと思われる。

しかし、英国の経常収支の赤字は、米国に続く世界第2位、過去最高の水準に膨らんでいるため、離脱支持多数という結果が出れば、英国から急激に資本が流出、世界の金融市場の動揺を引き起こすリスクはある。ここのところ、ドル高の修正や中国不安の緩和、原油価格反転で小康状態にある世界的なリスクオフ再燃のきっかけとなることが心配される。ユーロ圏にとっても悪材料という受け止めが広がり、ユーロ相場の不安定化やユーロ建て資産価格の下押し圧力が強まれば、世界的な影響はさらに広がる。

◆日本経済への影響

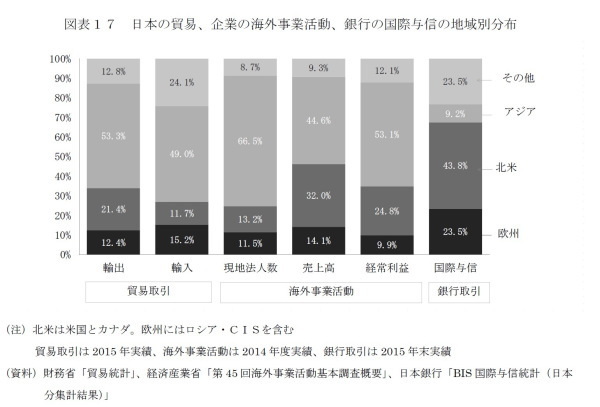

日本はBREXITがもたらす英国やEU経済の不透明化の影響を相対的には受けにくい。日本企業の貿易取引や企業の海外事業活動の中心はアジアにあり、欧州への輸出や欧州での事業の売上高、経常利益の規模は北米市場の半分程度である。銀行の国際与信に占める割合ではアジアよりも欧米市場の方が大きいが、やはり欧州向けは北米向けの半分程度である(図表17)世界経済における欧州市場の大きさ(図表2)と、日本企業の市場としてのEUの大きさにはかなりの開きがある。

日本が、BREXITの影響を相対的に受けにくいという理由で、国民投票が離脱多数という結果に終わった場合には円高が進みやすいと考えられている。おそらく、英国民投票を引き金とする急激なポンド安、円高などの動きには主要20カ国(G20)の合意事項でもある経済及び金融の安定に対して悪影響を与えうる「過度の変動や無秩序な動き」として協調行動が採られる可能性があるが、日本の企業収益、輸出に対する潜在的なリスクではある。

安倍首相は、16年5月の英国訪問の際、日英共同記者会見で、日本企業は「EUのゲートウェイであるからこそ、英国に進出している」と述べた。250社のグローバル企業に関する調査によれば(18)、日本企業のおよそ4分の3が、欧州地域本部をロンドンに設置している。欧州でクロスボーダーなビジネスを展開する企業は、国民投票が離脱支持多数という結果に終わった場合、EUやEU域外とのFTAなどの交渉をフォローし、拠点展開を再考する必要に迫られる。

-----------------------------

(18)Deloitte(2014)

-----------------------------

<参考文献>

・経済産業省「第45回海外事業活動基本調査結果概要-平成26(2014)年度実績-」2016年4月

・日本貿易振興会JETRO「中国 WTO・他協定加盟状況」(最終更新日:2016年03月28日)

・TheCityUK(2015), “KEY FACTS about the UK as an International Financial Centre”, July 2015

・Deloitte(2014), “London Futures, London crowned business capital of Europe”, April 2014

・Dhingra, S., and T. Sampson (2016), “Life after BREXIT: What are the UK’s options outside the European Union?”, Centre for Economic Performance (CEP), London School of Economics and Political Science (LSE) , Feburary 2016.

・Dhingra, S., G. Ottaviano, T. Sampson and J. Van Reenen (2016a), “The consequences of Brexit for UK trade and living standards”, Centre for Economic Performance (CEP), London School of Economics and Political Science (LSE) , March 2016.

・Dhingra, S., G. Ottaviano, T. Sampson and J. Van Reenen (2016b), “The impact of Brexit on foreign investment in the UK”, Centre for Economic Performance (CEP), London School of Economics and Political Science (LSE), April 2016

・HM Government(2016a), “The Process for withdrawing from the European Union”,Presented to Parliament by the secretary of State for Foreign and Commonwealth Affairs by Command of Her Majesty, February 2016

・HM Government(2016b), “Alternatives to membership: possible models for the United Kingdom outside the European Union, March 2016

・HM Government(2016),”HM Treasury analysis: the long-term economic impact of EU membership and the alternatives”, Presented to Parliament by the Chancellor of the Exchequer by Command of Her Majesty, April 2016

・IMF(2016b), “United Kingdom?2016 Article IV Consultation Concluding Statement of the Mission”, May 13, 2016

・OECD(2015), “Indicators of Immigrant Integration 2015 Settling In”, July 2015

・OECD(2016), “The Economic Consequences of BREXIT: a Taxing Decision” OECD ECONOMIC POLICY PAPER No. 16, April 2016

・Pwc(2016), “Leaving the EU: Implications for the UK economy”, March 2016

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部

主席研究員

【関連記事 ニッセイ基礎研究所より】

・

トランプ大統領の米国とEU-統合の遠心力はますます強まるのか?

・

メイ首相が目指すのはハードな離脱なのか?

・

英国のEU離脱とロンドン国際金融センターの未来

・

英国政府の要望を退けた欧州連合(EU)の離脱交渉方針

・

欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-