通貨スワップと金利平価の関係

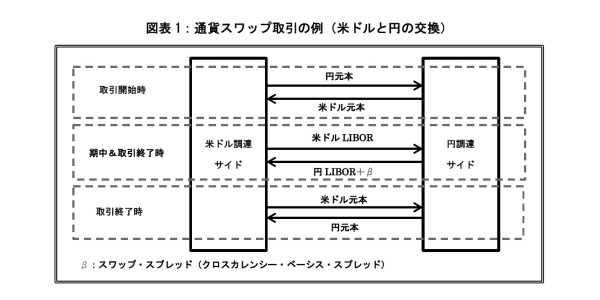

通貨スワップとは、米ドルや円といった異なる通貨のキャッシュフローを交換する取引のことである。通貨スワップは1年以上の比較的長期で取り組まれることが通例であり、外貨投資のための資金調達、外貨建債権・債務の為替リスクのヘッジなどを主な取引目的として利用される。通貨スワップでは取引開始時と取引終了時に元本を交換し、期中と取引終了時に調達した資金に関する金利をお互いに支払う(図表1)。

米ドルと円の通貨スワップを例にすると、最も一般的な通貨スワップは、「米ドル3ヶ月LIBOR」と「円3ヶ月LIBOR+クロスカレンシー・ベーシス・スプレッド(以下、本稿では「スワップ・スプレッド」と呼ぶ)」の形式で変動金利を交換する取引である。

また、通貨スワップと同様の取引に為替スワップがある。為替スワップは1年以下で取り組まれるのが一般的で、取引開始時に直物為替レートにて円貨と外貨を交換し、取引開始時に決定した先物為替レートで取引終了時に外貨と円貨を交換する取引である。よって、為替スワップは、外貨を固定させ、取引開始時に決まるヘッジコスト(*1)(先物為替レートと直物為替レートの差)が取引終了時の円貨から差し引かれる取引として解釈することができる。

従来、先物為替レートは、直物為替レートと内外金利差の関係で決まる(金利平価)と説明されるのが通例であったが、昨今は為替スワップ市場と通貨スワップ市場の間に裁定関係が働いているものとして説明するのが一般的になってきている(*2)。つまり、次式のように外貨投資に伴うヘッジコストは、無リスク金利の差異である「内外金利差」と通貨スワップ市場における各通貨の資金調達コストの差異から無リスク金利の影響を除いた「スワップ・スプレッド」で決定されるとする考え方である。

ヘッジコスト = 直物為替レート×(-1)×[内外金利差+スワップ・スプレッド]×時間

よって、スワップ・スプレッドは、外貨の調達コストや為替リスクのヘッジコストを知るための重要な指標だということになる。

-----------------------------------

(*1)外貨の資金調達コストと同値である。

(*2)通貨スワップは、その取引開始時と各利払い時に為替スワップを取り組んだ場合と同様の経済効果をもつ。

-----------------------------------

通貨スワップの市場環境が運用利回りに与える影響

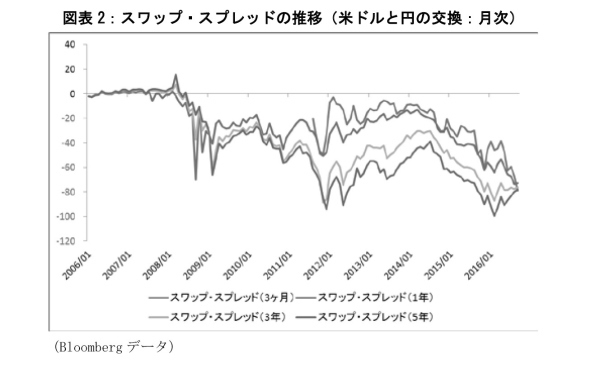

スワップ・スプレッドがゼロ近辺にあれば、ヘッジコストは直物為替レートと内外金利差で決まるとする金利平価の考え方が維持される。しかし、スワップ・スプレッドはリーマンショック後よりゼロから乖離しており(図表2)、ヘッジコストへの影響を無視できない環境が現在も続いている。

米ドルと円を交換する通貨スワップのスワップ・スプレッドは、2008年後半のリーマンショック時にゼロから大きくマイナス方向に拡大したが、2012年近辺の欧州危機時にはさらにマイナス幅を拡大させた。2014年にマイナス幅を多少縮小したものの、2015年以降は拡大する傾向にあり(2016年9月末時点で約75bp)、ゼロ近辺に回帰するような傾向は見られない。

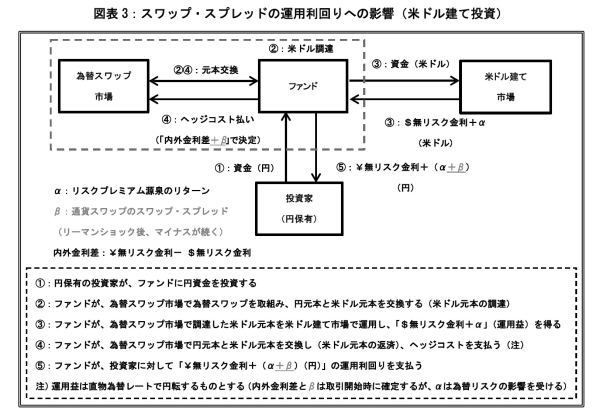

図表3は通貨スワップや為替スワップを用いたときの米ドル建て投資の考え方についてまとめたものである。スワップ・スプレッドがマイナスのときは、スワップ・スプレッドはヘッジコストを通じて運用利回りが低下する方向に作用してしまうことになる。日銀により量的・質的金融緩和政策が導入されて以降、国債等の円建ての金融商品の利回り低下が進んでおり、外貨建ての金融商品に対する国内投資家のニーズが大きくなっているのだが、このような通貨スワップの市場環境もあり、外貨調達コストや為替リスクのヘッジコストはもはや利回り対比で無視できない状況になっている。

スワップ・スプレッドがゼロから乖離する要因として、「(1)各LIBOR市場における銀行システムの信用力」、「(2)各通貨の資本市場間の調達ニーズの偏り」、「(3)各通貨のLIBOR市場間の流動性の違い」といった要因が指摘されることが多い。そこで、これらの3つの要因について順に分析することで、リーマンショック以降の通貨スワップ市場におけるスワップ・スプレッドの変動要因について考えてみたい。本稿では、取引量の観点から米ドルと円を交換する際のスワップ・スプレッドに焦点をあてる。

銀行システムの信用リスクの観点

スワップ・スプレッドが大きく開いたきっかけとして、リーマンショックや欧州危機といったマーケット・イベントが関係していると考えられることから、「信用リスク」がスワップ・スプレッドの特徴を考える上で重要なキーワードである可能性がある。

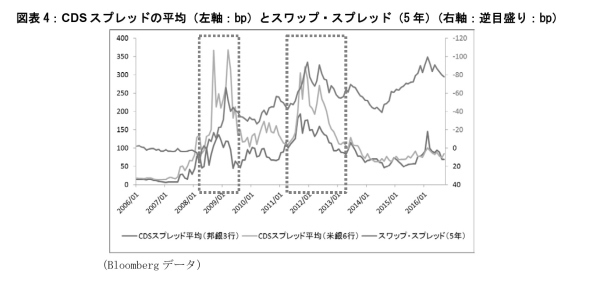

スワップ・スプレッドがマイナスのとき、円調達サイドが円LIBORよりも少ない金利を支払い、米ドル調達サイドが通常通り米ドルLIBORを支払うことになる。一般論として、円LIBORは円資金市場に関する平均的な信用リスク、米ドルLIBORは米ドル資金市場に関する平均的な信用リスクを織り込んでいるものと考えられている。また、基本的には、米ドル調達サイドに立つのは、日本の金融機関が多く、円調達サイドに立つのは米国の金融機関が多いものと思われる。そこで、各市場の信用力格差がスワップ・スプレッドに影響していると想定するならば、日本の金融機関の信用リスクが相対的に米国の金融機関よりも悪化していたという仮説が考えられる。そこで、通貨スワップ市場において影響力が大きいと思われる日本の大手3行のCDSスプレッド(*3)と米国の大手6行のCDSスプレッド(*4)についてそれぞれ平均値をとり比較してみた(図表4)。

スワップ・スプレッドがゼロから乖離する方向に動いた局面(2008年中盤~2009年中盤や2011年中盤~2012年中盤)では、CDS市場も同様に信用力が悪化する方向(CDSスプレッドが上昇)に動いていたことが分かる。しかし、両局面とも米国の大手6行のCDSスプレッドの水準よりも日本の大手3行のCDSスプレッドの水準の方が低い。つまり、これらの危機下では米国の金融機関の信用力が相対的に悪化しており、日本の金融機関の信用力は相対的に高かったことになる(*5)。この結果から、各LIBOR市場間の信用力格差によって、スワップ・スプレッドの変動を説明するのは難しそうである。

実は、通貨スワップ市場では、必ずしも日本の金融機関が米ドル調達サイドのみとなって取引されるのではなく、米ドルを提供する側に回ることもある。また、為替市場や金利市場の環境によって、通貨スワップの勝ちポジション(つまり、時価評価の勝ち負けの観点で信用リスクを背負う側)がどちらサイドになるかも分からない。よって、信用リスクの観点から考えると、通貨スワップにおけるスワップ・スプレッドへの影響について、通貨スワップ市場に参加している金融機関の平均的な信用リスクを織り込んでいるものとして考える方が自然かもしれない(*6)。

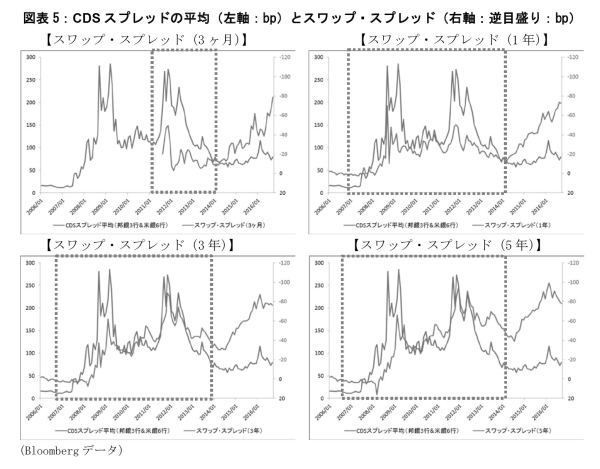

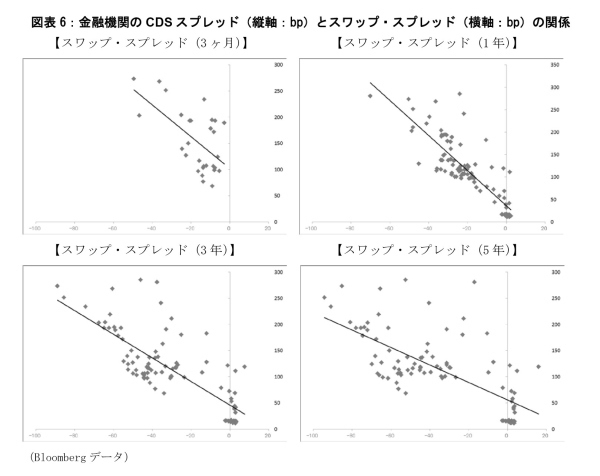

そこで、先ほどの日米金融機関(日本:3社、米国6社)のCDSスプレッドに関する平均値を計算し、スワップ・スプレッドとの比較を行った。図表5はスワップ・スプレッドを4つの年限(3ヶ月、1年、3年、5年)でピックアップしてCDSスプレッドの平均値と比較したものである。3ヶ月はサンプルとなるデータ取得期間が短いので何ともいえないが、1年以上の年限では2013年末までCDSスプレッドとある程度連動して推移しているように見える。また、2006年1月(3ヶ月は2011年8月)から2013年12月までのデータについて、CDSスプレッドと各スワップ・スプレッドの散布図を示したのが図表6である。CDSスプレッドとスワップ・スプレッドの水準がこの期間においてある程度連動していた様子が分かる。

一方で、2014年以降については、CDSスプレッドがほぼ横ばいで推移しているものの、スワップ・スプレッドは上昇傾向にあった。2014年以降の通貨スワップ市場では、リーマンショックや欧州危機での金融機関に関する信用リスクの問題に一定の目処が立っていたこともあり、信用リスクとは異なる別のテーマに基づいて、スワップ・スプレッドがマイナス圏を推移していた可能性が高いものと思われる。

-----------------------------------

(*3)みずほ銀行、三菱東京UFJ銀行、三井住友銀行の米ドル建てCDS(5年)の平均値を計算した。

(*4)バンク・オブ・アメリカ、シティグループ、ゴールドマンサックス、JPモルガン、モルガンスタンレー、ウェルスファーゴの米ドル建てCDS(5年)の平均値を計算した。

(*5)この9行以外に欧州の大手金融機関等の影響も加味するべきかもしれないが、これらの危機下では日本の金融機関への影響は相対的に小さかったこともあり、分析対象の金融機関を増やしても結果は大きく変わらないものと思われる。

(*6)なぜ信用リスクがスワップ・スプレッドのマイナス方向に寄与するのかについては、信用危機と連動していることから、「基軸通貨」である米ドルが不足しているサイド(米ドル資金の調達サイド)の信用リスクが問題になるということだろう。

-----------------------------------

資金調達ニーズの偏りの観点

スワップ・スプレッドがマイナス方向へ拡大した原因として、日銀による質的・量的金融緩和政策の導入以降の円建て資産の利回り低下によって、国内投資家が利回りを求めて外貨建て資産を増加させる方向にシフトしたために、米ドルと円の資金需要のバランスに偏りが生じたためと指摘されることがある(*7)。そこで、BIS(2016)等で紹介された方法を参考に、日本国内における米ドル資金の需要によるスワップ・スプレッドへの影響についてみてみたい。本稿では、通貨スワップや為替スワップを用いた米ドル資金の需要に対して大きな影響を与えた可能性があるものとして以下の2つを選択した。

(1)国内銀行の米ドル債権のネット額(米ドルベース)(*8)

(2)国内生命保険の外国証券への投資額(米ドルベース)(*9)

(1)は100%、(2)は70%を通貨スワップまたは為替スワップで外貨調達やリスクヘッジを行う可能性があるものとして、これらの米ドルベースの総和を日本国内の当該市場を通じた米ドル需要の概算とする(*10)。

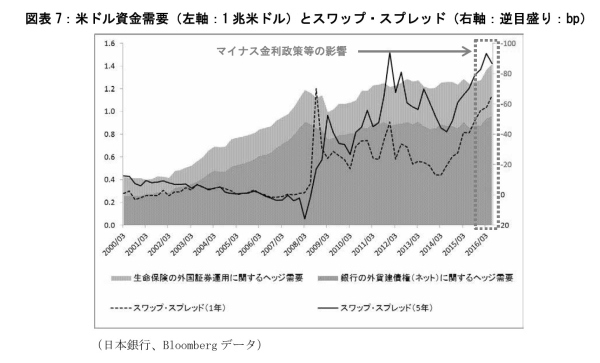

図表7は2003年3月から直近までの米ドル資金需要の概算とスワップ・スプレッド(1年と5年)を並べたものである。リーマンショックまでは、銀行の外貨建債権(ネット)が増加傾向にあったことで米ドル資金の需要が増加しているが、この期間においてスワップ・スプレッドはゼロ近辺またはプラス圏にあったことが分かる。一方で、リーマンショック以降については、銀行の外貨建債権(ネット)がほぼ横ばいであり、生命保険による外国証券投資の増加を中心に米ドル資金需要が増加していたことが分かる。しかし、その米ドル資金需要の推移を俯瞰すると、リーマンショック前の方がその増加幅は大きかったことになり、単純にその増加幅がスワップ・スプレッドの水準に影響していたとは言い切れない。

一般的には、米ドル資金需要によるスワップ・スプレッドへの影響については、その増加幅ではなく水準による影響が指摘されることもある。しかし、2011年近辺から2015年末まで、米ドル資金需要はほぼ横ばいで推移しており、米ドルを提供するサイドから見ると、大幅に米ドル資金需要が増えたようには見えない。よって、この期間において国内投資家の通貨スワップや為替スワップによる外貨調達や為替リスクのヘッジに対するニーズが増えたこと「のみ」を理由として、スワップ・スプレッドがゼロからマイナス方向にさらに拡大したと判断するのは難しい(*11)。

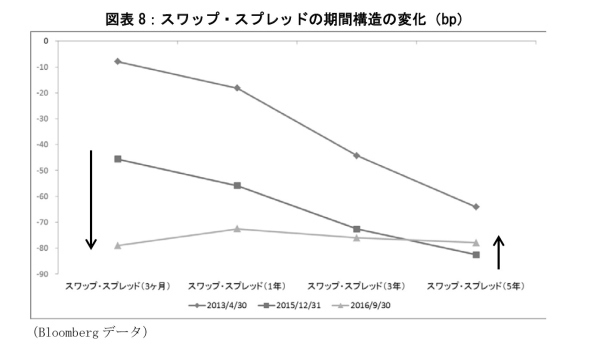

しかし、2015年12月にFRBにより利上げが決定され、かつ2016年1月に日銀によりマイナス金利政策が導入されたあたりから、銀行と生命保険による米ドル資金需要が増加に転じている。この米ドル資金需要の増加は、スワップ・スプレッドにおいて、3ヶ月と1年についてはマイナス幅の拡大方向、3年についてはほぼ現状維持、5年についてはマイナス幅の縮小方向へ寄与したようである(図表8)(*12)。つまり、マイナス金利政策の導入によって、スワップ・スプレッドの期間構造に急激な「フラットニング」が生じている。しかしながら、3年や5年といった年限で大きな水準シフトが生じたわけではない。このことは、マイナス金利政策以降の米ドル資金需要の増加による通貨スワップや為替スワップの取引は3ヶ月や1年といった比較的短期に集中していたことを意味している。具体的には、通貨スワップや為替スワップの利用に際して、3年や5年といった期間でヘッジ取引を行うとヘッジコストが大きくなってしまうため、ヘッジコストが相対的に小さくすむ3ヶ月や1年といった期間で区切ってヘッジ取引を行う方向に取引の需要が変化したのではないかと思われる。2016年9月末時点では、スワップ・スプレッドの期間構造はほぼ完全にフラットな形状になっており、3ヶ月や1年といった期間で区切ってヘッジ取引を行うインセンティブはなくなってしまっている。

-----------------------------------

(*7)「Covered interest parity lost: understanding the cross-currency basis 」(BIS, 2016年)、「グローバルな為替スワップ市場の動向について」(日本銀行, 2016年)、など。

(*8)「デリバティブ取引に関する定例市場報告」(日本銀行)において、外貨建て資産(ネット)の時系列データに対して直近の外貨建て資産に占める米ドル建資産の割合を乗じた。

(*9)「資金循環統計」(日本銀行)における生命保険の対外証券投資額(円)を各期末の米ドル/円で除した。

(*10)他にも「直物為替取引経由を除く、生命保険以外の国内投資家(年金基金や損害保険等)による外貨建て投資のための外貨調達や為替リスクのヘッジ」、「海外企業が円建外債で調達した円を米ドルに転換する」等のための通貨スワップや為替スワップの利用が考えられるが、本稿で想定した銀行と生命保険に比べて影響が小さいと考えられるため、省略した。

(*11)銀行や生命保険において、外貨建て資産のヘッジ比率を上昇させる方向の方針変更があり、本稿で定義した米ドル資金需要がほぼ一定の状況で、通貨スワップや為替スワップによるヘッジニーズが急激に上昇した可能性は否定できない。

(*12) マイナス金利政策まで(図表8では2013年4月末~2015年12月末の推移)は、すべての年限においてある程度連動して推移していた様子が窺える。

-----------------------------------

各資金市場における流動性の観点

2013年末あたりから「信用リスク以外のテーマ」でスワップ・スプレッドが推移してきた可能性が高いことを指摘したが、2013年末は米国市場において資産買取額の縮小(いわゆる「テーパリング」)を始まった時期と一致する。つまり、米国における金融引き締め予想から、米国の金融機関において米ドル調達サイドに対する米ドル資金の貸出スタンスに変化が生じた可能性がある。

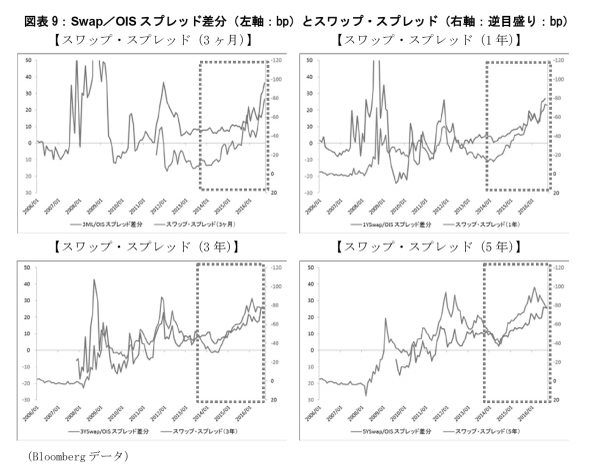

各資金市場における金融機関の貸出スタンスに関するストレス状況を測る手段として、本稿ではスワップレート(*13)とOvernight Index Swap(OIS)(*14)のスプレッド(Swap/OISスプレッド:「スワップレート」-「OIS」)を採用する。例えば、3ヶ月に関する資金取引を行う場合、信用リスクに問題がなかったとしても、何かしらの問題により3ヶ月の資金調達が難しい環境になれば、流動性に起因するストレスを織り込む形で、3ヶ月LIBORとOISのスプレッドは開いていくことになる。スワップレートは一定期間においてLIBORと交換するときの固定金利なので、Swap/OISスプレッドは、スワップの取引期間におけるLIBORによる貸出に関する将来のストレス予想を含んでいるものと考えられる。そこで、通貨スワップ市場は米ドルLIBORと円LIBORを交換する取引であるため、米ドルの資金市場における貸出スタンスと円の資金市場における貸出スタンスの違いに関する測度を、米ドル資金市場と円資金市場におけるSwap/OISスプレッドに関する差分(Swap/OISスプレッド差分:「米ドルSwap/OISスプレッド」-「円Swap/OISスプレッド」)で表現しようという意図である。

図表9はスワップ・スプレッド(3ヶ月、1年、3年、5年)と各年限のSwap/OISスプレッド差分を並べたものである。全般的にSwap/OISスプレッド差分とスワップ・スプレッドはある程度の連動性でもって推移してきたことが分かる。特に、米国では2013年春のバーナンキショック辺りからテーパリングを意識しながら推移することになり、Swap/OISスプレッドは縮小から徐々に拡大方向に転換している。一方で、日本では同時期に量的・質的金融緩和政策の導入もあって、Swap/OISスプレッドは縮小傾向であった。その結果、Swap/OISスプレッド差分は、2013年中盤以降は上昇傾向であり、スワップ・スプレッドの動きと連動性があるように見える。

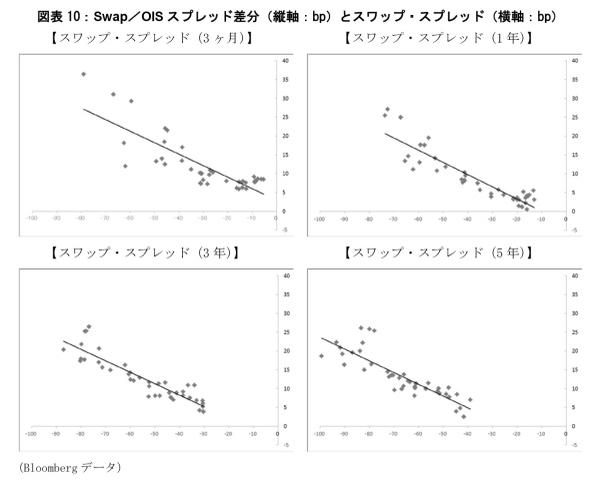

また、図表10はバーナンキショック以降にあたる2013年5月末から直近の2016年9月末までのデータに関して、Swap/OISスプレッド差分とスワップ・スプレッドの散布図を示している。この期間において、Swap/OISスプレッド差分とスワップ・スプレッドの連動性が高いことが分かる。

米国と日本における金融政策の方向性の違いにより、2013年中盤以降は各市場における金融機関の貸出スタンスに違いが生じたのではないかと思われる。その結果として、米ドル調達サイドから見て、流動性に関するコストがスワップ・スプレッドにアドオンされるようになったものと思われる。この観点から見ると、日米の金融政策の方向性の違いが続く限りにおいて、スワップ・スプレッドがゼロに回帰することはなく、これからもマイナス圏を推移する可能性が高いことになる。

また、金融機関の貸出スタンスに影響したものとして、金融政策の方向性の違いだけではなく、金融規制(レバレッジ比率規制やMMF規制)の影響も指摘されている(*15)。

レバレッジ比率規制は、バーゼルⅢの中で議論されている規制の一つであり、規制対象となる金融機関のレバレッジの拡大に制約をかけるものである。レバレッジ比率では、通貨スワップ等の為替リスクを含む(特に1年以上の)デリバティブに対する規制面の負担が金利デリバティブなどと比較して厳しく、元本の交換を伴う通貨スワップのようなバランスシートを使った取引に対して一定の制約かかる。また、米国では大手金融機関のレバレッジ比率に関する規制を相対的に厳しくする方向で議論が進められている。よって、米国の大手金融機関がレバレッジ比率を維持または高めようとするならば、通貨スワップを取り組む際に、金融規制によるバランスシートへの制約(分母)に対して資本(分子)を積む必要がある。そのため、米ドル調達サイドの調達ニーズに応えるためには、規制上の資本調達に関する一定のコストを取引相手に徴求する必要も出てくるものと考えられる。

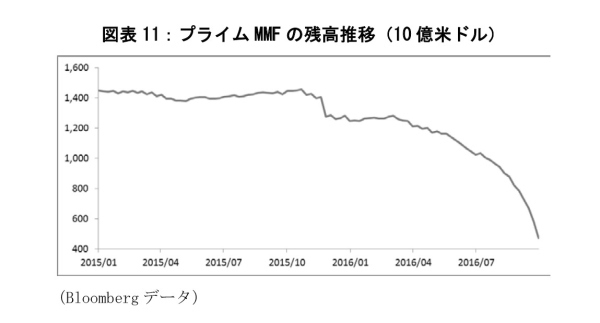

加えて、2015年の後半からプライムMMFの残高が急激に減少している(図表11)。この残高減少は、米国においてプライムMMFの資金の引き出しに一定の制約を課すなどのMMF規制の変更があったことに起因している。プライムMMFは米国債以外の資産、例えば米ドルCDや米ドルCPを含むファンドであり、MMF規制の変更に伴う残高減少により、金融機関は米ドルCDや米ドルCPを通じた資金調達の受け皿の縮小に直面することになった。その結果、日本も含めて世界中の金融機関がこれまで米ドルCDや米ドルCPを利用して調達していた資金分についても、通貨スワップや為替スワップの利用した調達にシフトせざるを得なくなり、米ドル3ヶ月LIBORの貸出スタンスに関するストレスを高める方向に寄与したと指摘されている。このことは、2016年初めから生じているスワップ・スプレッドの「フラットニング」にも寄与していたものと思われる。

これらの金融政策や金融規制といった複合的な要因から、米国短期資金市場において米ドル資金の(特に3ヶ月LIBORの)貸出に関するストレスが高まったことでSwap/OISスプレッドが上昇しており、スワップ・スプレッドに無視できない影響を与えているものと考えられる。また、米国短期資金市場のストレスの高まりは金利上昇を伴うため、内外金利差が拡大し、ヘッジコストが大きくなる方向に2重に作用することになる。

-----------------------------------

(*13)円のスワップレートの原資産は6ヶ月LIBORであり、本来であれば通貨スワップに合わせて、3ヶ月LIBORを原資産とするスワップレートに調整するべきだが、本稿ではその調整を行っていない。

(*14)OISは無担保コールO/N(日本)やFFレート(米国)と一定期間について交換する固定金利を指す。一般的にデリバティブ市場ではOISが無リスク金利であると考えられている。

(*15)“Covered interest parity lost: understanding the cross-currency basis”(BIS, 2016年)、「グローバルな為替スワップ市場の動向について」(日本銀行, 2016年)、「金融機関のドル資金調達と金融規制改革の影響」(日本銀行, 2016年)など。

-----------------------------------

まとめ

リーマンショック後から、スワップ・スプレッドがマイナス圏からなかなかゼロに回帰しない状況が続いているが、本稿の分析から、金融機関の信用リスクや流動性に関するストレス、国内投資家による米ドル資金需要の偏りといった複雑な事情が組み合わさっていることが分かる。しかも、スワップ・スプレッドの変動は、常に同一のテーマで変動するのではなく、例えば2013年あたりを境にして構造変化も伴っている。現在は、日米間の金融政策の方向性の違いや金融規制の影響による米国短期資金市場のストレスがテーマになっているものと思われるが、この点についてはすぐさま問題が解消されるわけではないであろう。

円建て資産の利回り低下が進んでおり、外貨建て投資も検討せざるを得ない環境下にあるが、ヘッジコストの観点から考えると、ヘッジ付きの外貨建て投資についてはしばらく厳しい環境に悩まされる日々が続くものと思われる。

【参考文献】

BIS(2016), “Covered interest parity lost: understanding the cross-currency basis,” BIS Quarterly Review, September 2016

日本銀行(2016), 「グローバルな為替スワップ市場の動向について」, 日銀レビュー, 2016年7月

日本銀行(2016), 「金融機関のドル資金調達と金融規制改革の影響」, 日本銀行ワーキングペーパーシリーズ2016年

福本勇樹(2015), 「

通貨スワップ市場がもたらす外貨インセンティブの非対称性

」, ニッセイ基礎研究所 基礎研レポート

福本勇樹(2015), 「

通貨スワップの市場環境とヘッジコストに与える影響について

」, ニッセイ基礎研究所 年金ストラテジー

福本勇樹(2016), 「

為替スワップ取引を用いた時のヘッジコストの考え方

」, ニッセイ基礎研究所 年金ストラテジー

福本勇樹(2016), 「

対外証券投資と為替変動リスクのヘッジ-為替予約を用いたリスクヘッジの注意点

」, ニッセイ基礎研究所 基礎研レター

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所

金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・

通貨スワップ市場がもたらす外貨投資インセンティブの非対称性

・

通貨スワップの市場環境とヘッジコストに与える影響について

・

為替スワップ取引を用いた時のヘッジコストの考え方

・

対外証券投資と為替変動リスクのヘッジ-為替予約を用いたリスクヘッジの注意点

・

ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること