ドル円相場は方向感の定まらない展開が続いている。今月上旬は、日米金融政策の方向性の違いが意識されるなか、米経済指標の改善を受けて114円台まで円安ドル高が進んだが、その後はイエレンFRB議長のハト派寄りの議会証言や米物価指標の下振れ、米政治の混迷深刻化を受けてドルが売られ、足元では111円付近で推移している。

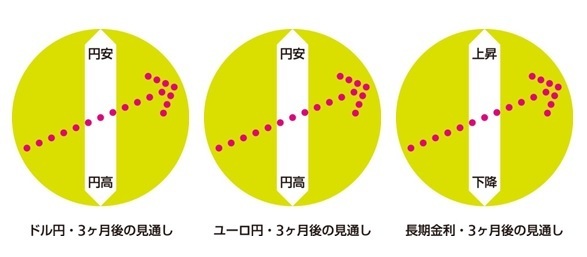

なかなかドルが上がりきらない状況が続いているが、今後の展開としては、これまで同様、緩やかな円安予想を維持する。米経済が劇的に好転するとはみていないが、堅調な雇用情勢を起点として持ち直しが見えてくることで、FRBは9月に資産縮小に踏み切る可能性が高い。市場では先々の金融引き締め観測が高まり、米金利上昇を通じてドル高圧力がかかるだろう。また、米国のみならず欧州やカナダなどでの金融政策正常化に向けた動きが、出口の見えない日本の金融政策の周回遅れ感を際立たせることも円安をサポートする。3ヵ月後の水準は113円から114円と見込んでいる。

ユーロ円は、ECBによる量的緩和縮小の模索が強く意識され、堅調を維持している。足元では129円台半ばにあり、ユーロは筆者の想定を越える強さを見せている。量的緩和縮小は既に織り込みが進んでいるテーマだが、ECBは秋に議論する方針を示しているため、今後も市場で意識され、ユーロの支援材料になりそうだ。3ヵ月後の水準は130円台と予想している。

長期金利は、今月上旬に米金利上昇を受けて一旦上昇したが、日銀の指値オペ実施で反転、以降は米金利低下を受けてやや低下し、足元は0.06%台にある。今後は米金利の上昇によって上昇圧力が高まっていくとみられるが、0.1%を明確に超える領域では日銀が強力に抑えにかかるため、上昇余地は限定的になるだろう。3ヵ月後は0.1%を若干下回る水準を予想している。(執筆時点:2017/7/24)

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

それでも緩やかな円安を予想するワケ~マーケット・カルテ7月号

・

日銀は物価目標の位置付けを再考すべき~金融市場の動き(7月号)

・

日本は「円安誘導批判」に耐えられるか~批判の妥当性と考えられる対応策

・

貸出・マネタリー統計(17年6月)~行き場を無くしたマネーが普通預金に積み上がる

・

日銀短観(6月調査)~景況感は幅広く改善、先行きは慎重さが残る