要旨

高齢化が進む中で、増大する医療費への関心は高まっている。その中でも、医薬品については、メディアで取り上げられることが増えている。

本稿では、現在、医薬品費用抑制の切り札として進められている、後発医薬品への切り替えについて、その動向などを見ていくこととしたい。

はじめに

高齢化が進む中で、増大する医療費への関心は高まっている。その中でも、医薬品については、メディアで取り上げられることが増えている。

医薬品の価格に関して、公定価格である薬価の算定の方法や、改定の頻度に注目が集まっている。薬価算定の基礎データとなる薬価調査や、医療機関・保険薬局と医薬品卸との間の価格交渉(実勢価格の交渉)など、薬価制度には検討要素が多い。価格設定に関するプレーヤーも多く、複雑である。

一方、がんの免疫チェックポイント阻害薬や、C型肝炎の抗ウイルス薬のような、画期的な高額医薬品が導入されるに従って、公的医療保険制度の財政に深刻な影響を与えかねないとの問題も生じている。このように、医薬品は、医療・製薬関係者にとどまらず、国民全体の関心事となりつつある。

本稿では、現在、医薬品費用抑制の切り札として進められている、後発医薬品への切り替えについて、その動向などを見ていくこととしたい。

後発医薬品とは

近年、後発医薬品や、ジェネリックという言葉を、メディア等で見かける機会が多くなっている。本稿では、まず、後発医薬品の概要を見ていくこととしたい。

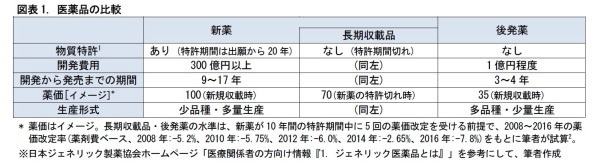

◆医薬品は、特許の面から、新薬、長期収載品、後発薬の3つに分けられる

通常、医薬品を製造したメーカーは、特許を取得する。特許期間中、その医薬品の販売を独占することで、医薬品の製造コストを賄い、収益をあげることができる。

医薬品は、特許の面から、新薬、長期収載品、後発薬の3つに分けることができる。新薬は発売から5~10年程度の間、特許を伴って、独占的に販売される。長期収載品は、新薬の特許が切れた後に、薬価基準に収載されたままになっている医薬品を指す。後発薬は、新薬と同様の薬効をもつ医薬品で、特許の切れた新薬からの置き換えを狙って、新薬よりも低価格で市場に投入されるものを指す。

欧米では、医師による、有効成分の一般名での処方が浸透しており、新薬の特許が切れると、速やかに後発薬に切り替えられるため、長期収載品の使用はほとんどない。一方、日本では、従来、後発医薬品への切り替えの必要性が十分に浸透しておらず、特許が切れた後でも、長期収載品が、そのまま使われ続けることが多かった。これが、医薬品費用が増大する要因の1つとして、挙げられてきた。

---------------------------------

(1)有効成分の特許のこと。他に、製法特許(製造方法の特許)、用途特許/医薬特許(効能効果の特許)、製剤特許(用法用量の特許)がある。通常、特許出願は臨床試験の前に行われるため、その後の開発・審査に10~15年かかることを踏まえると、販売から5~10年程度で特許期間切れとなる。なお、製薬会社が申請すれば、5年を上限に特許期間の延長が認められる。

(2)この試算では、後発薬の新規収載時の薬価は、長期収載品の5割としている。算定ルール上、後発薬の新規収載時は新薬の5割 (内用薬で収載希望品目数が10を超える場合は4割)で算定する。新薬が新薬創出・適応外薬解消等促進加算の対象の場合、加算分を差し引いた薬価から算定する。バイオ後発薬の場合は、上述の5割を7割、4割を6割とそれぞれ読み替えて算定する。

---------------------------------

◆近年、バイオシミラーが開発されるようになった

医薬品は、端的に言えば、多数の分子からなる化合物である。従来からある薬は、主として、低分子薬である。これは、主に経口剤として、化学合成で作られる。この低分子の新薬に対する後発薬は、新薬と有効成分が同じで、同一の効能を示す。

近年、これとは別に、生物学的製剤が開発されるようになった。生物学的製剤は、製造過程で、生体由来の物質や、発酵・培養といった生物の機能を使って作られるもので、主に、注射剤として開発される。後発薬として開発しても、発酵や培養の際の温度等の条件が異なるため、新薬と全く同じ内容の医薬品ができる訳ではない。このため、類似品を表す「シミラー」という用語を用いて、「バイオシミラー」とも呼ばれる。バイオシミラーは、これまでタンパク製剤の開発が中心であったが、がんやリウマチなどの抗体医薬として、より分子量の大きな医薬品の開発が進められている。

バイオシミラーは、低分子の後発薬と異なり、培養棟などの大がかりな開発設備を要する。このため、ジェネリック専業メーカーよりも、むしろ新薬メーカーの方が手がけやすいと考えられる。現在、大手新薬メーカーや、その関連のベンチャー企業を中心に、開発が進められている。

後発医薬品の普及

後発医薬品の普及動向と、その背景を、簡単に見ていくこととしたい。

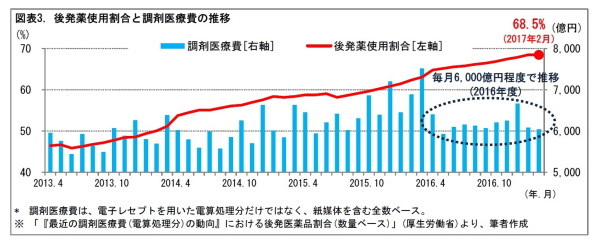

◆後発医薬品の使用割合は、政府の掲げた目標に沿って、上昇してきている

政府は、これまで、後発医薬品の普及等に向けて、数値目標を示してきた。「経済財政運営と改革の基本方針2017」(骨太の方針)では、2020年9月までに、後発医薬品の使用割合を80%とし、できる限り早期に達成できるよう、更なる使用促進策を検討する。バイオ医薬品及びバイオシミラーの研究開発支援方策等を拡充しつつ、バイオシミラーの医療費適正化効果額・金額シェアを公表するとともに、2020 年度末までにバイオシミラーの品目数倍増(成分数ベース)を目指す。など、としている。

実際に、後発医薬品の使用割合は、徐々に上昇してきた。2017年2月には、68.5%に達している。一方、2016年度の調剤医療費は、前年度よりも抑えられて、毎月6,000億円程度で推移している(3)。

---------------------------------

(3)2016年12月には6,671億円に上昇したが、2017年1月は6,086億円、2月は6,047億円と、6,000億円程度に低下した。

---------------------------------

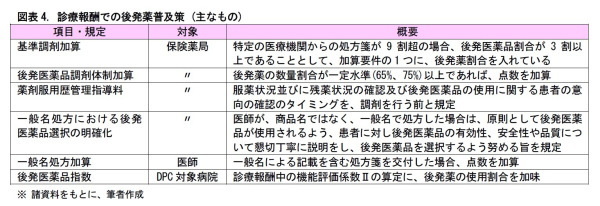

◆後発薬普及の背景には、診療報酬での促進、品質確保の取り組み、安定供給体制の整備がある

(1) 診療報酬での促進

診療報酬上、後発薬を処方、調剤するための加算項目などが規定されている。これらの規定が、保険薬局や医療機関に、後発薬使用を促す要因となっているものと見られる。

(2) 品質確保の取り組み

厚生労働省では、学会発表や医薬品医療機器総合機構の相談窓口に寄せられた意見等について、科学的に検討が行われている。そして、必要に応じて、医薬品に関する試験検査が実施されている(後発医薬品品質情報提供等推進事業)。また、先発薬と後発薬の同等性を確保するため、一斉監視指導において、品質管理基準の指導(4)や、品質確認のための試験検査が実施されている(後発医薬品品質確保対策事業)。更に、ジェネリック医薬品品質情報検討会(5)での検査結果等を踏まえて、医療用医薬品最新品質情報集(有効成分ごとに、品質に関する情報を体系的にとりまとめたもの。「ブルーブック」と呼ばれる)が作成され、 医療関係者向けに提供されている。

(3) 安定供給体制の整備

ジェネリック医薬品供給ガイドライン(日本製薬団体連合会)に基づいて、各後発薬メーカーが、安定供給マニュアルを作成している。また、厚生労働省のホームページ上で、各メーカーが、安定供給体制等に関する情報などを掲載、公表している。

---------------------------------

(4)立ち入り検査による、医薬品及び医薬部外品の製造管理および品質管理に関する基準(Good Manufacturing Practice, GMP)の指導を指す。

(5)国立医薬品食品衛生研究所が、厚生労働省の委託を受けて、2008年に設置している。

---------------------------------

後発薬を巡る医薬品業界の変化

後発薬の普及を受けて、医薬品業界では、様々な変化が生じている。それらを概観していこう。

◆オーソライズド・ジェネリックが浸透しつつある

新薬メーカーにとって、後発薬への置き換えは、長期収載品の販売減を意味し、収益減につながる。そこで、新薬メーカーは、オーソライズド・ジェネリック(AG)という対抗策を打ち出している。これは、新薬の特許期間中に、新薬メーカーが関連会社を通じて新薬と有効成分が同じ医薬品を、新薬よりも価格の安いAGとして発売し、市場に浸透させるものである。AGの製造会社は、先発薬の特許期間中、新薬メーカーにロイヤリティーを支払う。仮に、後発薬メーカーが新薬の特許期間中にAGを発売しようとしても、ロイヤリティーの支払いにより利益が出せない(6)。従って後発薬メーカーは新薬の特許切れを待つしかない。しかし、新薬の特許期間後に、後発薬を発売しても、AGと価格面で大きな差が無いため、市場への浸透は見込みにくい。即ち、AGは、新薬メーカーが先手を打って後発薬市場を自社グループで囲い込む戦略と言える。AGは、製造特許を引き継いでいるため、医療機関の懸念が少なく、採用されやすい。2016年以降、AGの市場投入が拡大している。

---------------------------------

(6)新薬メーカーの関連会社も、単体では大きな利益を出せないが、新薬メーカーグループ全体としては、収益の確保ができる。

---------------------------------

◆M&Aや、後発薬に伴う事業売却の動きが加速している

医薬品メーカーにとって、創薬を巡る環境は、厳しくなっている。各国で、高齢化が進み、社会保険の負担軽減に向けて、医療費抑制政策がとられている。また、新薬候補の化合物が枯渇するなか、新たな創薬技術へのキャッチアップが求められるなど、研究の難度が高まっている。一方で、副作用等に関する、薬剤の安全性基準は厳格化され、臨床試験の負荷は増大している。こうしたことを受けて、海外では、医薬品メーカーの合従連衡が進んでいる。

一方、国内では、後発薬に関連して、新薬メーカーが収益力を維持するために、長期収載品を他社に移管する動きが出ている。これは、「オフ・パテント・ドラッグ(特許期間を満了した医薬品製品群)」の販売戦略と呼ばれている。長期収載品を買い取る側には、製品ポートフォリオを充実させることで、医療機関からの信頼が高まるというメリットがある。このように、医薬品業界では、合従連衡や、後発薬に伴う事業売却の動きが加速している。

◆オープン・イノベーションが進展しつつある

医薬品メーカーと、大学や研究所等のアカデミアの産学の共同研究をする動きも活発化している。共同研究に要する費用を確保するために、医薬品メーカーが、ベンチャーファンドを創立して、金融ファンド等から、資金を集めることも一般的となっている。

また、創薬に活かすことを目指して、医薬品メーカーが研究公募制度を設けて、研究者個人の知見を募ることも行われている。これに対して、国は、税法上で、法人税の研究費控除枠を設けるなど、オープン・イノベーションの動きを後押ししている。

これらの動きを通じて、従来の数撃てば当たる式のリスクを抱えた創薬(7)から、各化合物の医療効果の有無と要因(作用機序)を解明した安定感のある創薬へと変貌を遂げつつある。後発薬メーカーも加わって、こうした創薬イノベーションを進めることで、日本の創薬研究の巻き返しが始まっている。

---------------------------------

(7)ハイスループット・スクリーニングと呼ばれ、膨大な数の医薬品候補の化合物を、テストしていく方法。

---------------------------------

おわりに (私見)

人工多能性幹細胞(iPS細胞)を用いた研究や、AI(人工知能)を活用した創薬など、今後も、画期的な医薬品の研究開発が進むものと見通される。従来、手術の負担に耐えられず、有効な治療が行えなかった高齢者等に対しても、医薬品による治療が可能になるなど、超高齢社会に相応しい医療が模索されることとなろう。引き続き、医薬品業界の動きには、注目する必要があるものと考えられる。

篠原拓也(しのはら たくや)

ニッセイ基礎研究所 保険研究部

主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

医薬品・医療機器の現状 2015年度総まとめ

・

医療コミュニケーションの重要性-患者と医師の2つの疑心暗鬼をどのように取り除くか?

・

医療費抑制に寄与する一般用医薬品市場の活性化

・

医療広告規制の変化-医療機関の広告はどこまで可能なのか?

・

既往症や服薬歴の一元管理と利活用