シティグループ、メリルリンチを経て、現在は日本での不動産売買取引支援業務、日本からの海外投資支援業務の双方において中心的な役割を担うジョーンズ ラング ラサール(株)取締役執行員の水野明彦氏。同氏に、世界および日本の不動産市況を聞く。(聞き手:ZUU online編集長 菅野陽平)※インタビューは7月21日に行われました。

——まず御社(JLL)とはどのような会社か教えて下さい。

JLLは「ジョーンズ ラング ラサール」の略でして、1700年代にロンドンで創業され、200年以上に渡り、世界80ヵ国でお客様に不動産関連サービスを提供している不動産サービスプロバイダーです。

私はJLL日本法人におけるキャピタルマーケット部門の統括責任者として、国内外の個人富裕層や機関投資家の不動産投資のお手伝いをしています。日本のお客様に海外の不動産を紹介する場合もありますし、海外のお客様に日本の不動産を紹介するケースもあります。

——富裕層は海外に不動産を持つことが一般的なのでしょうか?

日本人はそうでもないかもしれません。日本人の富裕層は、外国株式・債券や外貨は持っていても、不動産に関しては国内中心。一方、アジアの富裕層は逆です。自国にも投資していますが、どちらかというと目は外に向いています。以前からそうですが、歴史的な背景もあり、自国の不動産だけだと不安なのかもしれません。

また、純粋に言語の問題で、なかなか英語を駆使して不動産の売買契約をしたり、地元のマーケットレポートを読んで勉強したりする日本人が少ないことも理由に挙げられると思います。株式や債券は、数字で判断できることが多いと思いますが、不動産売買は英語のドキュメントを読みこなせないと難しいです。

日本の不動産市況

——海外投資家から見て、日本市場への評価はどうなのでしょうか?

非常に高いです。利益が確保できるから投資したいというよりも、治安や政情も安定しており、急に財産が没収される心配がないので、安定したインカムが評価されています。また、あまり注目されていない点ですが、日本の不動産は外国人も自由に所有権が持てます。外国人による不動産の所有を認めてない国は実は結構多いです。

不動産の購入、保有、売却するときの不動産関連税も、日本は世界の中で低い方です。同額であれば、アメリカやイギリスよりも低い。そして皆さんご存知の通り金利も低い。要は借り入れして買うときの金利負担が低いので、世界のマネーはまだまだ日本の不動産に投資したがっています。

——日本人の感覚ですと、アベノミクスによる地価上昇で「不動産価格は高い」と思いがちです。

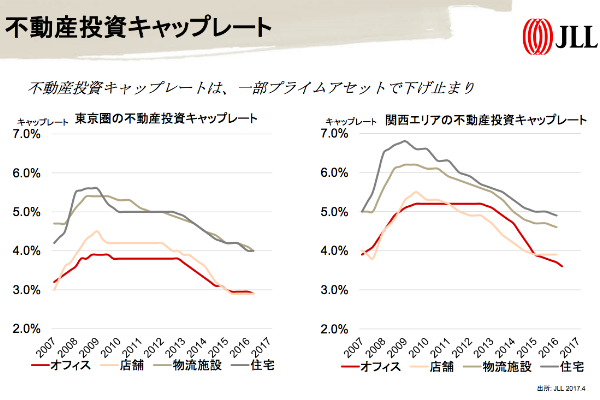

その感覚はありますね。もちろん、絶対値は高くなっています。ただ、あくまで相対的に見てという前置きが必要ですが、日本の不動産はまだまだ割安です。こちらのキャップレートの推移をご覧下さい。キャップレートとは還元利回りとも呼ばれ、ざっくりと言うと賃料純利益を不動産価格で除したものです。

これを見ると、ちょうどアベノミクスが始動した2013年頃から、どのアセットクラスもキャップレートが低下しています。キャップレートが下がっているということは、物件の価値が上がっているということです。これを見ると確かに国内不動産価格が上昇していることが窺えます。

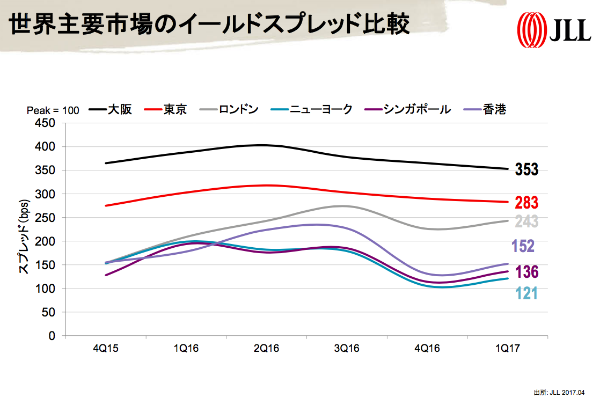

では、次に世界主要市場のイールドスプレッド比較をご覧下さい。イールドスプレッドとは、いま申し上げたキャップレートと10年国債利回りの差です。ニューヨークなら米国債、東京なら日本国債など、10年国債にはその都市が所属する国の国債を用います。

イールドスプレッドの差が大きければ大きいほど、借り入れを起こす際のレバレッジ効果が高いということなので、基本的には、イールドスプレッドが高い国ほど不動産の投資妙味が高いと言えます。

ここにある6都市の中で、一番スプレッドが大きいのが大阪、次に東京です。ニューヨークやロンドンのキャップレートは東京より高いですが、借り入れコストが高いのでスプレッドが薄いというわけです。

——日銀が現在のイールドカーブコントロールの目標を引き上げるとどうなりますか?

もちろん、日本国債の利回りが上昇してくると、このスプレッドが縮んできて、それだけ日本の不動産の投資妙味が減ってくる可能性はあります。ただ、理論上は、金利が上がっていくと、キャップレートも上がっていくと思います。

キャップレートは、需要と供給の結果です。買う需要が強ければ強いほどキャップレートは下がっていく。その一方、売る方(供給)が多いと、キャップレートが上がっていきます。資金調達コストが増えていけば、それまで3%のキャップレートで買っていた人が3.5%じゃないと買わないと言い出すわけです。

——今後の予測はどのようにお考えでしょうか?

日本からのアウトバウンド投資よりも、海外からのインバウンド投資の方が断然強いと思っています。そして、投資対象の選別にも変化が見られるようになっています。

都市圏別の投資額推移を確認すると、2014年は東京5区(千代田区・中央区・港区・渋谷区・新宿区)の割合が40%を超えていたのですが、2016年は30%を切っています。その一方、大阪や名古屋、福岡といった地域の割合が上昇しています。

その理由として、まず純粋に、東京に売り物がないということです。加えて、地方のファンダメンタルズが改善しつつあるということ。ファンダメンタルズというと、空室が減ったり、賃料が上がったり、要は不動産としての価値が上がっているということです。

——セクター別の動向には何かトレンドはあるでしょうか。

セクター別の投資額推移を確認すると、オフィス割合が減ってリテールや物流の割合が増えています。オフィスは、2014年は全体の62%を占めていましたが、2016年は47%まで低下しています。

同じクオリティの物件であれば、物流やレジデンスの方がオフィスより、キャップレートが1%ほど高いためと考えられます。レジデンスの賃料はオフィスのそれに比べて安定しているので、それがつまらないと言う投資家もいる一方、それが良いという人もたくさんいます。

個人投資家は過度なレバレッジに注意

——機関投資家の動向から、個人投資家は何か学べることはあるでしょうか?

機関投資家がオフィスをたくさん購入しているからという理由で、個人投資家がオフィス投資を増やすというケースはあまりないかもしれませんが、機関投資家のリスクへの考え方には学べる部分があるかもしれません。

機関投資家の中でも、投資指向は全く異なる場合があります。私たちがコア投資家と呼ぶプレイヤーは、低利回りでも固いアセットを好みます。都心のオフィスは正にその典型例です。

その一方、空室が多く、自分でテナントを入れるリーシングリスクも負って、場合によってはキャペックス(設備投資)にもお金をかけて、ハイリターンを狙うようなプレイヤーも存在します。オポチュニスティック投資家と呼んでいます。

個人投資家のなかでも、コア投資家とオポチュニスティック投資家に分かれるはずです。どちらにせよ、自分の背負うリスクを認識することが重要です。

——最後にZUU online読者に向けてメッセージを頂けませんでしょうか。

今は銀行の融資姿勢がすごく前向きなので、例えば1億の物件に投資するとしても、頭金が1割とか、もしかすると1割以下のほぼフルローンで済むケースがあるかもしれませんが、お勧めしません。もう少し多めの頭金を用意して、利払いがしっかりできるような投資を行って欲しいです。

さきほどのコア投資家は100のものを買うとき、大体借り入れは半分前後です。オポチュニスティック投資家は80や90を借り入れしてレバレッジをかけます。ノウハウがあり綿密な調査をするプロと同じ、もしくはそれ以上のレバレッジを個人投資家がかけるのは違和感がありますね。特に日本は、返済ができなくなると、他の資産も差し押さえられますので注意が必要です。

——日本「は」という事は、そうじゃない国もあるのでしょうか?

「ノンリコースローン」という融資方法があります。融資対象のアセットにのみリコース(訴求)するローンのことです。言い換えれば、返済ができなくなっても、融資対象のアセットのみが対象となり、自分のその他の資産は対象にならないというわけです。

しかし、日本では基本的に、個人向けのノンリコースローンは行っていません。法人取引には存在します。前述の機関投資家などのプロの投資家は皆、ノンリコースローンを使っています。他の先進国では、個人がノンリコースローンを使えるケースも多いです。もちろん、その分リコースローンに比べて金利が高くなります。

——そういう選択肢があるのはいいですよね。

トランプ大統領はノンリコースローンをうまく利用していたと言われ、今では不動産王と呼ばれています。

ただ現状では、日本の個人投資家がノンリコースローンを組むことは難しいです。不動産投資は財を築く良い方法ですが、レバレッジをかけるときは、それ相応のリスクがあることに最新の注意を払って、不動産投資を行って頂きたいと思います。

水野明彦(みずの・あきひこ)

1984年清水建設入社後、海外開発事業部、財務部を経て、1996年にシティグループ入社、不動産ストラクチャードファイナンス業務を担当、2005年メリルリンチ日本証券投資銀行部門で不動産部門を担当後、スプリング・インベストメントを経て2010年8月より現職。1984年慶応義塾大学経済学部卒、1990年米国サンダーバード大学院国際経営修士号取得。

JLL ホームページリンク:

https://www.joneslanglasalle.co.jp/