個人金融資産(17年6月末): 17年3月末比では24兆円増

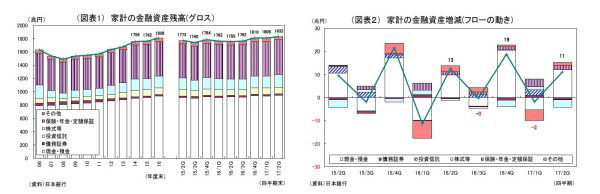

2017年6月末の個人金融資産残高は、前年比77兆円増(4.4%増)の1832兆円となった(*1)。残高はこれまでの最高であった昨年12月末(1810兆円)を大きく上回り、過去最高を更新した。年間で資金の純流入が28兆円あったほか、大幅な株価上昇と円高是正によって、時価変動(*2)の影響がプラス49兆円(うち株式等がプラス40兆円、投資信託がプラス10兆円)発生し、資産残高が大きく押し上げられた。主に時価上昇の影響で、投資信託の残高は初めて100兆円を突破した。

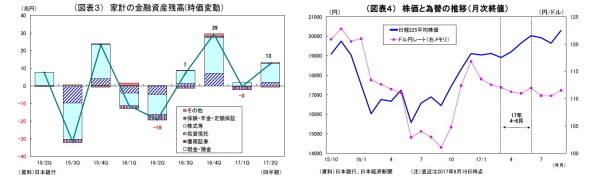

四半期ベースで見ると、個人金融資産は前期末(3月末)比で24兆円の増加となった。例年4-6月期は一般的な賞与支給月を含むことからフローで流入超過となる傾向があり、今回も11兆円の流入超過となった。さらに、市場では欧州の政治リスク後退や世界的な景気拡大などを受けて株価が上昇(3月末18909円→6月末20033円)したため、時価変動の影響がプラス13兆円(うち株式等がプラス11兆円、投資信託がプラス2兆円)発生し、資産残高増加に寄与した(図表1~4)。

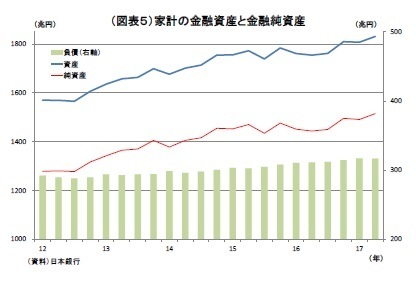

なお、家計の金融資産は、既述のとおり4-6月期に24兆円増加したが、この間の金融負債はほぼ横ばいに留まったため、金融資産から負債を控除した純資産残高も24兆円増の1515兆円となった。こちらも昨年12月末を上回り、過去最高を更新している(図表5)。

ちなみに、その後の7-9月期については、一般的な賞与支給月を含まないことから、例年フローで1~5兆円前後の流出超過となる傾向が強い。一方、株価が今のところ6月末比で小幅に上昇しているため、時価変動の影響が数兆円程度増加に寄与していると推測される。従って、現時点の個人金融資産残高は6月末と大差ない水準を維持していると考えられる。

--------------------------------------

(*1)今回、遡及改定により、2015年4-6月期以降の数値が改定されている。

(*2)統計上の表現は「調整額」(フローとストックの差額)だが、本稿ではわかりやすさを重視し、「時価(変動)」と表記。

--------------------------------------

内訳の詳細: 現預金の積み上がりが継続、リスク性資産からは資金が流出

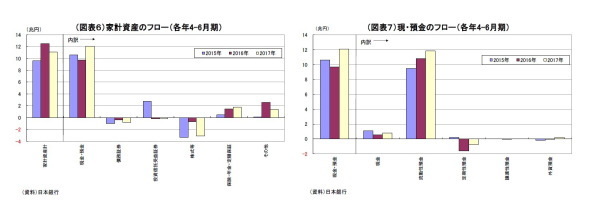

4-6月期の個人金融資産への資金流出入について詳細を見ると、季節要因(賞与等)によって例年同様、現預金への資金流入(積み上げ)が発生している。近年の同時期との比較では、現金、流動性預金(普通預金など)に資金が流入した点は同様だが、流動性預金への流入規模が近年を上回る点が特徴的である。

マイナス金利政策導入以降、定期預金金利がほぼゼロに引き下げられた影響で、引き出しに制限のある定期預金の魅力が低減し、(同じくほぼゼロ金利だが)流動性の高い普通預金の選好が強まったが、その傾向は今年4-6月期にかけても続いている。

リスク性資産に関しては、株式等からの資金流出が3.1兆円と前年同時期の流出額(0.7兆円)をかなり上回った。株価上昇局面では利益確定の株売りが出やすい。ただし、こうした利益確定が出にくい投資信託からも0.2兆円の資金が流出している。前期(1-3月期)には投信への投資に持ち直しの動きが見られていたが、勢いは続かなかった。

その他リスク性資産では、対外証券投資(1.0兆円の流入)、外貨預金(0.2兆円の流入)への資金流入が見られるものの、それぞれ前期の流出の反動に過ぎない可能性がある。

以上のとおり、(一定の元本保証がある)流動性預金への選好が根強い一方、リスク性資産からは資金流出がみられ、「貯蓄から投資へ」の流れは確認できない。

なお、株と投資信託に外貨預金や対外証券投資などを加えたリスク性資産の残高は323兆円と3月末から10兆円増加し、その個人金融資産に占める割合は17.6%と2007年9月末以来の高水準となった。リスク性資産への資金流入が進んだわけではなく、株価上昇による時価の上昇が残高増に寄与した。

その他証券では、前期(1-3月期)に約8年ぶりに資金流入に転じた国債が再び資金流出に転じている。4月から個人向け国債を販売する金融機関への事務手数料が引き下げられた影響で、直前に駆け込み販売が発生した反動とみられる。手数料引き下げは逆風だが、個人向け国債には最低金利保証(0.05%)が付いており、預金に対する投資妙味は引き続き高いため、大幅な資金流出が続く可能性は低いだろう(図表6~9)。

その他注目点: 企業の現預金残高は引き続き高水準、日銀の国債保有シェアは4割超え

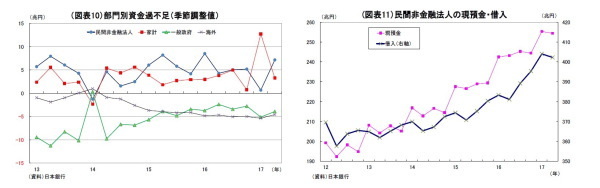

2017年4-6月期の資金過不足(季節調整値)を主要部門別にみると、従来同様、企業(民間非金融法人)と家計部門の資金余剰が政府(一般政府)の資金不足を補い、残りが海外にまわった形となっている(図表10)。前期(1-3月期)との比較では、企業の資金余剰が6.5兆円増加した一方で、家計の資金余剰が9.5兆円減少した。前期は、詳細不明だが、企業の資金余剰が急減する一方で家計の資金余剰が急増しており、今回は通常の水準に戻った形になっている。

6月末の民間非金融法人のバランスシートを見ると、現預金残高は254兆円と過去最高であった3月末(255兆円)から若干減少した(図表11)。ただし、例年年度末である3月末に現預金が厚めに積まれ、その後6月末にかけて取り崩されるというパターンがみられるため、減少は季節的な変動に過ぎない。実際、6月末の残高254兆円は、前年比では11兆円多い水準にある。

一方、この間の借入の増加幅は21兆円と現預金の増加幅を上回っている。企業は借入を増やして、その一部を現預金へ積んだ形になっている。

国庫短期証券を含む国債の6月末残高は1085兆円で、3月末から2兆円増加した。

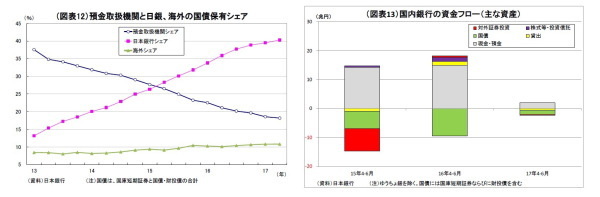

国債の保有状況を見ると(図表12)、これまで同様、預金取扱機関(銀行など)の保有高が減少(197兆円、3月末比4兆円減)し、保有シェアも低下した(18.2%、3月末は18.5%)。一方、大規模な国債買入れを継続している日銀の保有高は引き続き増加(437兆円、3月末比10兆円増)し、シェアも40.3%(3月末は39.5%)と4割を突破した。日銀は近頃、国庫短期証券の残高を落としているうえ長期国債の買入れペースも縮小しているため、増勢はやや鈍化しているものの、今後も大規模買入れ継続に伴ってシェアが上昇していくことになる。

なお、海外部門の国債保有高は117.0兆円と3月末の116.6兆円からわずかに増加し、シェアも10.79%(3月末は10.77%)と若干上昇した。海外勢はドル調達コストの関係で有利な条件で円を入手できる状況が続いており、超低金利にもかかわらず国債への資金流入傾向が続いている。

最後に、国内銀行の4-6月期の資金フローを確認すると(図表13)、近年同様、国債からの資金流出、現預金の増加がみられるが、それぞれ規模は大きく縮小した。日銀に国債を売り、その資金を日銀当座預金に積み上げる動きが鈍化している。

なお、対外証券投資は0.2兆円の流出(取り崩し)となった。流出規模は縮小しているが、昨年10-12月期以降3四半期連続での流出となる。昨年秋の米大統領選後に米国債利回りが急上昇(価格が急落)し、保有国債に損失が発生したことなどを受けて、地銀などで外債を売ったり投資を手控えたりする動きが強まった。今のところ、再び活性化した形跡は見られない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

貸出・マネタリー統計(17年8月)~不動産向け融資の減速が鮮明に

・

日銀短観(9月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の18と予想

・

導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)

・

景気ウォッチャー調査(17年8月)~現状は天候要因が下押し、先行きは堅調~

・

法人企業統計17年4-6月期~企業収益絶好調でも設備投資は低調、4-6月期の成長率は下方修正へ