本稿では、米国の保険格付と調査の専門会社であるAMベスト社が発表したレポート “European Mergers and Acquisitions:Consolidation is the Trend(欧州のM&A:統合がトレンド)”を紹介する形で、2012年~2016年の欧州保険市場におけるM&Aの動向を見ていく。

本稿では、生命保険、医療保険、損害保険、再保険等、全ての保険種目の保険会社のM&Aを対象としている。

各年の欧州保険会社M&Aの動向

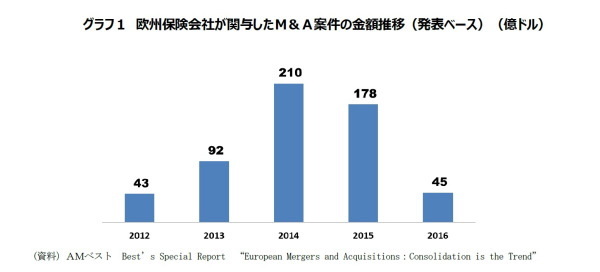

グラフ1は、2012年~2016年の各年に、欧州保険会社が買収者または被買収社となったM&A取引金額の推移である。欧州保険業界におけるM&Aの動きは、2014年と2015年に大きく増加した後、2016年に大きく減少し、ちょうど2012年当時の水準に戻った形となっている。

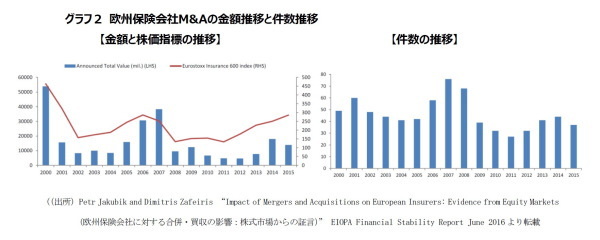

一方グラフ2は、EUの保険・年金監督機関であるEIOPA(欧州保険・職域年金局)が2016年6月に発表した”EIOPA Financial Stability Report(EIOPA財務安定性レポート)中のM&Aが保険会社に与えた影響についてのレポートに掲載されている、2000年~2015年の欧州保険会社M&A全738件の金額と件数の推移グラフを転載したものである。具体的な数値までは明かされていないイメージ図にすぎないが、傾向的にはグラフ1と似たような動きを示している。

欧州保険市場については、(1)長引く低金利環境への対応(収益のあがらない事業の売却、規模を拡大しての収益力強化等)と(2)2016年から実施されたEUのソルベンシーII規制への対応(規制上不利となる事業の売却、規制上有利となる多様化の推進、諸報告書作成に企業体力を有するため大手グループに加わる方が有利とされることへの対応等)という2つの対応を主な理由として、M&Aが増加するとの見込みがあった。

この見方でグラフ1を見ると、低金利下の苦しい収益状況の中、2016年から実施されるソルベンシーII規制に備えるため、その実施を目前に控えた2014年~2015年にM&Aがピークを迎えたのだなと思えるが、グラフ2を提示したEIOPAは、「ここ数年の増加傾向は、株式市場の業績と一致をなすものであるが、ソルベンシーIIの導入を根拠としたM&A活動のピーク予測を裏付けるようなものではないようである。」とソルベンシーII主犯論をやんわりといなしている。