各国の株式指数が高値を更新している2018年の年初。個人投資家はインデックスやベンチマークをどのように理解すれば良いのだろうか。1,600兆円を超える世界最大級のインデックス・プロバイダーであるFTSE Russellの日本代表・石井誠二氏に聞いた。(聞き手:ZUU online編集部 菅野陽平)※インタビューは1月11日に行われました。

FTSE Russellとは

——まず、御社の紹介をお願い致します。

FTSE Russell は、ロンドン証券取引所グループの完全子会社でして、投資家向けにベンチマークや、アナリティクスおよびデータに関連したソリューションを提供する世界的なインデックス・プロバイダーです。個人投資家の方であれば、一度は、イギリスの株価指数である「FTSE 100」や、アメリカの株価指数である「ラッセル指数」を耳にしたことがあるのではないでしょうか。

FTSE Russell は市場および資産クラスを測定し、その対象国は 70 カ国以上、世界の投資可能市場の98%をカバーしています。また、FTSE Russellのインデックスの専門知識とプロダクトは、世界中の機関投資家や個人投資家に幅広く使用されています。

現在、約15兆米ドル(約1,650兆円)がFTSE Russellのインデックスにベンチマークされており、30年以上にわたって主要な資産保有者、資産運用会社、ETFプロバイダー、投資銀行などが、投資ファンド、ETF、ストラクチャード商品、デリバティブ商品を組成するために、FTSE Russellインデックスを選択しています。

内訳は株式8割、債券2割でして、機関投資家の米国株式運用のベンチマークのシェアで業界No.1、機関投資家の債券運用のベンチマークのシェアで業界No.2と高い利用実績を頂いております。

——どのような組織と取引されているのでしょうか?

主にお付き合いさせて頂いているのは、アセットオーナーからお金を預かって運用しているアセットマネジャーですね。信託銀行や投資顧問会社などが該当します。アセットオーナーと直接やりとりすることもあるのですが、割合は高くはないです。パッシブ運用の際は「残高に対して◯ベーシスポイント※」という形で、いわば使用料のようなものを頂戴しています。また、情報ベンダー会社ともお付き合いがあります(※編集部注:ベーシスポイントとは1%の100分の1で0.01%のこと)。

僭越ながら、この業界ではMSCIさんと当社が大手と言われています。S&Pさんも個人投資家を中心に有名だと思うのですが、先程のご紹介した通り、実際に機関投資家の定番となっているベンチマークは、やはり我々のインデックスだったり、MSCIさんのインデックスだったりします。

——石井代表は2018年1月1日付で日本の代表に就任されました。ご自身のキャリアを教えて頂けますか?

FTSE Russell入社以前はAcadian Asset Managementのマネージング・ディレクター兼日本代表、それ以前はMillburn Internationalのアジアパシフィック地域の共同責任者兼日本代表、Wellington Managementの日本における投資運用委員会会長、GAMのマネージング・ディレクターを歴任し、Henley Hedge Fund Programの講師も勤めています。

もともとは運用の世界で、自身で運用を行っていたのですが、外資に転職してからは、運用の代弁者として、外資系資産運用会社の本国の運用を、分かりやすく機関投資家へ説明するという仕事にシフトして参りました。外資の日本部門の社長を経験するのは今回で4社目です。

——主要な指数のご紹介をお願い致します。

本日は「FTSE 100」「ラッセル2000」「FTSE世界国債インデックス」の3つをご紹介したいと思います。

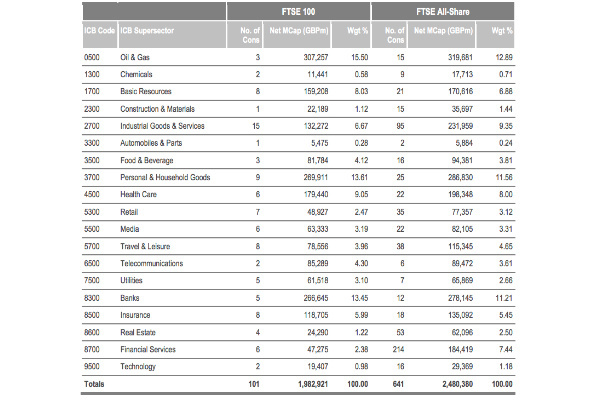

まず、FTSE 100についてです。ロンドン証券取引所上場の時価総額上位100銘柄で構成される時価総額加重平均指数です。指数の算出方法は異なりますが、日本でいう日経平均225のような存在でしょうか。下の図は業種別の時価総額とその比率です(2017年12月29日時点)。ロンドンと言えば「金融の街」という印象もあるかもしれませんが、FTSE 100における「Banks」の割合は13.45%で第3位、シェア1位は「Oil & Gas」で15.50%となっています。

次にアメリカの株価指数である「ラッセル指数」です。現時点では、NYダウ、S&P500、ナスダック指数と比べて、日本での知名度はやや劣っていると言わざるを得ませんが、アメリカ株式市場における時価総額上位3000社で構成され、アメリカの上場企業の時価総額の98%を占めるのが「ラッセル3000」です。他にも、そのうち上位1000銘柄で構成される「ラッセル1000」、残りの2000銘柄で構成される「ラッセル2000」があります。ラッセル2000は中小型株のベンチマークとして利用されることが多い指数です。ラッセル指数は毎年5月28日の時価総額を基に、6月に銘柄入れ替えが行われます。

——アメリカ株式市場全体の動向を見るときに有用な指数と言えそうですね。

誤解を恐れずに申しますと、基本的に、我々は機関投資家を相手にビジネスしております。これだけのベンチマーク資産規模がありながら、個人投資家の方にあまり馴染みがないということ自体が、インデックスの歴史と共に、我々のビジネスが機関投資家の支持を受け続けてきたという事の裏返しだと思っております。

もちろん、アセットマネジャーがリテールに商品を展開することもありますので、個人投資家の方にも、我々のビジネスや理念をお伝えする努力を怠ってはいけないとも強く感じています。その意味でも、株式インデックス以上に馴染みがないのが債券インデックスですよね。

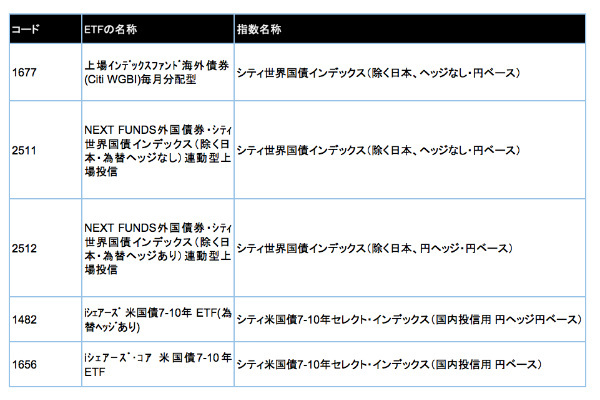

3つ目の「FTSE世界国債インデックス」(旧シティ世界国債インデックス、通称「WGBI」)は外国国債の標準的なインデックスで、20超のソブリン債市場をカバーし、33年の実績を持つ指数です。グローバルな機関投資家の95%超にご利用いただいています。本邦でも公的年金の標準的な外債アセットクラスのベンチマークとして指定されており、この分野のシェアは圧倒的となっています。

債券インデックスにも注目

——個人投資家は債券インデックスをどのように活用すればよいでしょうか?

値動きが穏やかで安定的なクーポン収入が見込める債券は、分散投資に欠かせない資産と言われてきました。しかし、世界的な金利低下で投資魅力は低下し、金利が反転上昇すれば損失を被るリスクには要注意です。指数の良いところは、ETFを通じて分散投資を個人のポートフォリオに容易に組み込むことができる点だと思います。

債券インデックスETFの場合は、絶対値(インデックスの値)が大きくなる=債券が買われている=金利は低下する、が基本的な考え方です。なお現在は、国内上場の債券ETFではハイイールド債は対象外ですが、国内上場の債券ETFのメリットはGPIFなどの伝統資産の分散ポートフォリオを大まかには真似できることだと思います。FTSE世界国債インデックスは、米国国債7〜10年サブ・インデックス含め、東証に5本のETFが上場されています(2018年1月現在)。

金融マーケットに関連するニュースは、相当専門的なものでない限り、株価や為替が中心ですよね。個人投資家としても、債券は保有していないから関係ないと考えがちかもしれません。しかし、債券は様々なアセットに深い関係があります。

例えば証券会社の外貨MMFで米ドルを運用している方もいらっしゃると思うのですが、あれはすごい短期の債券で運用しているわけです。言い換えれば償還期限がとても短い米国債を外貨MMFの中に入れているわけですよ。為替ヘッジにも同じことが言えます。だから知らず知らずのうちに、間接的に債券のポジションを取っていらっしゃるケースは結構あると思いますね。

——今年はFRBの段階的な利上げも見込まれています。

個人的には、今年の投資のテーマは、株の上値をどこで見切るかという事と、債券に関して言うと、その金利上昇に対して、どのようなポジションを取ればいいのかだと考えています。

今はボラティリティも低いですし、レバレッジもかなり積み上がっているので、同じだけの配当や利回りを出すためには、以前よりたくさんのレバレッジを掛けて買う、というリスクを取らないとリターンの獲得が期待できない状況です。これは非常に怖い事ですね。なので10年前に見たデジャヴというか、以前に見たような市場環境に似てきているのがちょっと気にはなっています。

債券は、株式よりも素直にマクロ要因に反応することが多いです。それこそマクロ経済学をイチから学び直したい方は、株式よりも債券を題材に扱った方が良いのではないかと思います。

——仰る通り、株式に偏りがちだと思います。

ビジネスパーソンとしては、自分に関係するセクターは非常に関心が高いですよね。やっぱり株式の方が記憶に残りやすいとは思います。ただ、例えばトヨタ自動車が買われる理由って、円安になって為替差益が上がるとき、競合相手が問題を起こしたとき、画期的な新技術を発表したとき、消費者の懐が潤っているときなど、色々な要因があるじゃないですか。

また複数のセグメントを持ったコングロマリット企業の場合、一体この企業はどの部門が評価されて買われているのかもよく分からないところがあります。仮に「この企業ピカピカですよ」とアナリストが推奨しても、実際にポートフォリオ・マネジャーが違うアクションを起こすかもしれません。「それは分かってるよ」と。「問題はどこまでそれが織り込まれているかだよ」と(笑)

ESG投資の広がりを感じている

——今後の金融市場の展望についてはどのようにお考えでしょうか?

当社はインデックス・プロバイダーですので、金融市場動向や経済展望のハウスビューはございませんが、インデックス・プロバイダーだからこその感想を申し上げます。

私が大学生のときは、重工業や金融がリーディング・インダストリーであったわけですが、今は稼ぎ頭の産業はシフトしており、業種セグメントやビジネスモデルの多様化により、企業の本源的価値評価の尺度も多様化を遂げています。ESGに対する関心の高まりは、ポートフォリオ運営の点では、まずは中長期のリスク管理の点が重要となっています。即ち、ある企業が外部不経済や社会的コスト負担を後に引き起こすことを避ける事が、企業価値のリスク管理および中期的リターン向上に繋がると考えられます。

これはESGを扱っている当社だから言ってるわけではなく、もうナショナルウェイブと呼べるような流れが起こりつつあります。日本全体が「ESGは中長期的なリスク管理と成長を考えたときには、なくてはならないものだ」という認識を皆さん持ち始めており、市場が変わろうとしている、夜明け前みたいなものを感じています。因みに、当社のESG責任者が各方面で講演させて頂く機会も増えており、実際に参集される方々にも大手企業の財務担当者、しかも役員レベルの方々が増えています。

——GPIFもESG投資を始めましたね。

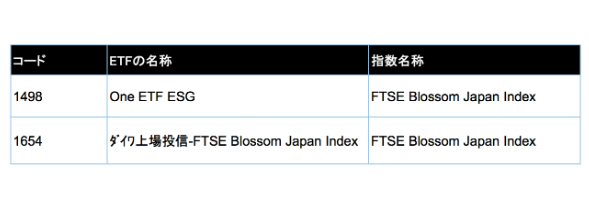

GPIFがESG指数を使った投資を開始した事を受け、本邦でもESG投資拡大が見込まれます。当社の「FTSE Blossom Japan Index」が、GPIFの新たなESG指数の一つに2017年7月に選定されましたが、その後、同指数参照型ETFも2本発行されています。

これらはもちろん、個人投資家の方も東京株式市場で買うことができます。

——最後に、個人投資家へメッセージをお願い致します。

ZUU onlineは資産形成層の方がメイン読者だと伺っています。ETFを用いた分散投資は、個人投資家の大きな味方です。今までも知らず知らずのうちに、当社のベンチマークをご利用頂いていたことがあったかもしれません。

今後も、マルチ・アセットのインデックス、及びアナリティックス(ポートフォリオ分析システム)を提供出来るソリューション・プロバイダーとしての強みを活かし、資産運用業界に貢献していきたいと思います。

石井 誠二(いしい・せいじ)

FTSE Japan代表。FTSE Russell入社以前はAcadian Asset Managementのマネージング・ディレクター兼日本代表、それ以前はMillburn Internationalのアジアパシフィック地域の共同責任者兼日本代表、Wellington Managementの日本における投資運用委員会会長、GAMのマネージング・ディレクターを歴任し、Henley Hedge Fund Programの講師も勤めている。