シンカー:1-3月期は天候不順などの特殊要因により一時的に日本経済の活動が止まった印象だ。一方、総賃金がとうとう前年比+3%まで拡大し、消費を刺激し始めるとみられる。設備投資は、1-3月期は天候不順による建設投資の進捗の遅れで弱かったとみられるが、人手不足に対する対応、新製品の投入などでの売上高の増加の必要性があり、4-6月期以降は力強い拡大をみせるだろう。IT関連財の在庫調整は深くなく、海外需要が堅調である中で、輸出は増加を続けるだろう。そして、政府は2019年10月の消費税率引き上げに向けた環境を整えるため、景気を押し上げる2019年度の補正予算の編成に動くとみられる。その前提で、2018年度の予算は前倒し執行を急ぎ、公的需要は持ち直すだろう。4-6月期の実質GDP成長率は、+1%程度の潜在成長率を上回るトレンドに復し、需要超過の拡大が物価を押し上げる形に変化はないだろう。

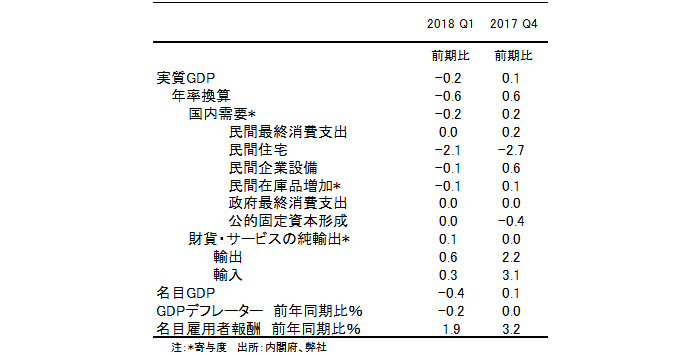

1-3月期の実質GDPは前期比-0.2%(年率-0.6%)と弱かった。

昨年7-9月期までの+1%程度の潜在成長率を大きく上回るトレンドから、10-12月期(前期比年率+1.6%から+0.6%へ下方修正)に続き、1-3月期は特殊要因により一時的に日本経済の活動が止まった印象だ。

1-3月期の実質消費は前期比0.0%と横ばいとなった。

雇用と賃金は増加しているが、天候不順と生鮮食品価格上昇による購買力の低下が下押しとなったとみられる。

1-3月期の実質政府消費と実質公共投資も同0.0%・0.0%と横ばいとなった。

2017年度の補正予算の執行が一巡し、2018年度の本予算の執行を待つ、端境期にあったとみられる。

1-3月期の実質設備投資は同-0.1%とほぼ横ばいとなった。

天候不順などで建設投資などの進捗が遅れたとみられる。

1-3月期の実質輸出も同+0.6%とほぼ横ばいとなった。

10-12月期のIT関連財の生産拡大の一巡で(1-3月期の鉱工業生産指数は前期比-1.4%)、短期的な在庫調整の影響を受けたとみられる。

1-3月期の実質輸入も同+0.3%とほぼ横ばいとなった。

生産と消費の一時的な弱さの影響が出た。

輸出入とも動きが鈍いため、1-3月期の外需の実質GDPに対する寄与度は+0.1%と小さかった。

1-3月期の民間実質在庫の実質GDP前期比への寄与度は-0.1%となった。

天候不順や旧商品の在庫調整が進捗したとみらえる。

この1-3月期の停滞は一時的であるとみられる。

失業率が2.5%まで低下した労働需給の引き締まりを背景に春闘を経た賃金上昇は強くなり、ようやく物価と賃金の動きが調和がとれ、消費者が実質所得の増加を実感できるようになってきたことが、消費の増加につながるだろう。

1-3月期の総賃金(名目雇用者報酬)は前年同月比+3.2%と、10-12月期の同+1.9%から急拡大している。

3%を越えるのは1997年4-6月期以来である。

企業は4月の新年度から、新商品・サービスなどでより攻勢を強めてきていると考えられ、新年度の設備投資計画は強い。

人手不足は深刻であり、需要の増加に対する供給の対応を整え収益機会を逸失しないため、企業は生産性を向上させることが急務となっている。

そして、新製品の投入などでの売上高の増加のため、設備投資と研究開発が拡大し始めている。

建設投資の進捗が戻れば、4-6月期以降の拡大は大きくなるだろう。

IT関連財の在庫調整は深くなく、海外需要が堅調である中で、輸出は増加を続けるだろう。

そして、政府は2019年10月の消費税率引き上げに向けた環境を整えるため、景気を押し上げる2019年度の補正予算の編成に動くとみられる。

その前提で、2018年度の予算は前倒し執行を急ぎ、公的需要は持ち直すだろう。

4-6月期の実質GDP成長率は、+1%程度の潜在成長率を上回るトレンドに復し、需要超過の拡大が物価を押し上げる形に変化はないだろう。

表)GDP成長率の内訳

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司