超富裕層の資産管理を行うプライベート・バンキング部門。しかし、実際にどのような考え方を顧客に伝えているか知る機会は少ない。今回はクレディ・スイス証券プライベート・バンキング本部CIOジャパンの松本聡一郎氏に、その想いと経済見通しについて聞いた。(聞き手:ZUU online編集部 菅野陽平)※インタビューは5月10日に実施

——プライベート・バンキングのお客様には、どのような提案をしているのでしょうか。

我々との取引開始をご検討頂いているお客様に、いつもお伝えしていることをお話しますね。ご存知のようにプライベート・バンキングは非常に長い期間、場合によっては世代を超えて顧客の資産を守っていくのが基本的なタイムスパンになっていますので、投資についても「今後1年どうか」とかではなく「100年後の世界はどのようになっているのだろうか」というところから掘り起こして、あるべき資産の運営方法・活用方法へのアプローチを組み立てています。

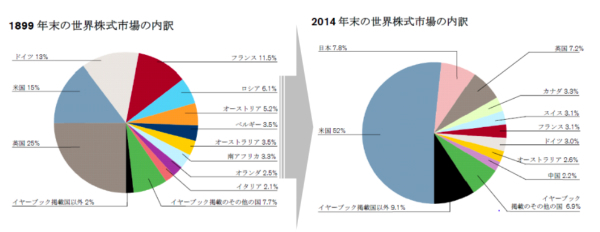

その帰結として、いま行うべきアロケーションや投資商品の話であったり、色々なトレーディングのアイディアであったり、具体的な行動に落とし込まれていきますので、まずは非常に長期的な視点をお持ち頂くことが重要だと考えています。より具体的に理解していただくため、1899年末の世界株式市場の内訳(時価総額別)と、2014年末を比べてみましょう。クレディ・スイスとロンドンスクール・オブ・エコノミクスとが共同で運営しているクレディ・スイス・リサーチインスティチュートが試算した数字をベースに申し上げます。

中国をどう測るかというのは為替の問題もあって議論があるでしょうが、結論から申し上げると、重要なのはこの100年ぐらいのスパンで「株式市場におけるメインプレーヤーの顔ぶれが大きく変わった」ということです。1899年末のNo.1プレイヤーは英国でシェアは25%、イギリス連邦といわれる地域も含めると世界のおよそ1/3を占めていました。しかし2014年末では3位に後退し、シェアも7.2%まで落としています。英国に代わってNo.1プレイヤーになったのがシェア52%の米国です。その米国は1899年末時点でシェア15%で、ドイツとともに英国を追いかけるポジションでした。

「プライベート・バンキングが超富裕層の資産を預かって、代々受け継いでいけるように、資産の価値を減らさず、少しずつ増やすためにはどうすればよいか?」というときに「5年後どうなるか」とか「10年後どうなるか」だけでは不十分だと思っています。直近100年を振り返ってみても、これだけ変化しているわけです。それは奇しくも我々日本人が体感してきたことでもあります。

1899年末時点では、日本は世界的なプレイヤーではなかったんですよね。1899年といえば日清戦争と日露戦争の間です。まだ世界の工業国というよりは、アジアの貧しい農業国みたいな位置づけで、独立を維持するため借金して武器を買い、日清戦争にやっと勝利したころです。翻って2014年末では日本のシェア7.8%で米国に次ぐ2位です。この100年で、日本は大きく世界でのプレゼンスを高めた国と言えます。

では、100年前の投資家は、このような世界の変動をピタリと当てることができたか。我々は、今から100年後の世界を正確に当てることができるのか。かなり難しいですよね。

なので皆さんにお伝えしているのは「グローバルに投資先や資産を分散するという基本的な考え方にアグリー(同意)して下さい」ということです。「今は中国だよね」とか「これからはインドだよね」とか近視眼的な視点ではなく、何が起きてもファミリーの資産がゼロにならないような基本のアセット・アロケーションの考え方をもちましょう、とお伝えしています。

世界はグローバル化から「多極化の時代」へ

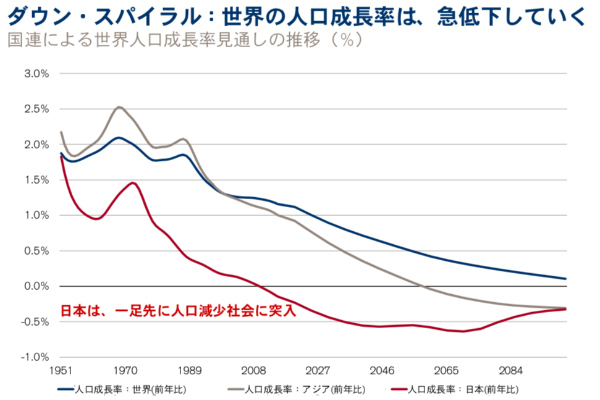

上記を理解して頂いたうえで「いま考えるべきアロケーションは?」に落とし込んでいきます。繰り返しますが、お話しているのは非常に長いタイムスパンです。世界は今、段々と人口が増えない社会になってきています。日本はもちろん、ヨーロッパでも人口の増加率がピークアウトし、ドイツなどでも実際に人口が減り始めています。

中国も一人っ子政策の影響で2020年頃には総人口がマイナス成長になってくると予想されています。このなかで各国はどうやって成長を維持していくのかが、非常に長い意味での課題になってきています。

経済の規模をどのように理解するかは色々な測り方があると思うのですが「働き手×その人の生産性=GDP」というのがシンプルな説明方法だと思います。しかし、働き手が増えない社会になってくると、生産性が向上しなければ、経済規模はどんどん小さくなってしまいます。

日本も1996年に労働人口がいったんピークアウトしました。この数年はアベノミクスのおかげで女性や高齢者の活躍・労働参加が進みリバウンドしつつあるのですが、人口が増えない以上、この傾向には限界があります。このため生産性を上げていかない限り経済規模はシュリンク(縮小)してしまいます。つまり労働人口の現象は、構造的なデフレ圧力要因になっているわけです。

デモグラフィー(人口動態)のトレンドは、タイタニック号よりも舵を切るのは難しい話なので、短期間でグイッと動かす訳にはいきません。それでも2000年以降に何をやってきたかというと「グローバル化しましょう」「国の経済の垣根を取っ払いましょう」と。これにより安くて優秀な人をたくさん使えるようになり、「それを自国経済のなかに取り入れましょう」ということを推し進めてきました。

最初は良かったんですね。成長率も大きく伸びるようになりましたし、新興国でも消費人口が爆発的に増えてくるので、経済的には世界中で良い循環が始まったと思っていたのですが、去年、一昨年あたりから、どうもその様相が変わってきたように感じています。

国と国との経済の垣根を取っ払うのがグローバル化だとすると、結果として国と国との格差がどんどん縮まってきたわけですね。新興国と思っていた中国などの経済規模が大きくなって、1人あたりのGDPも大きくなるなかで、先進国との間合いがだいぶ詰まってきました。しかし、その一方、先進国のなかでの格差というのはどんどん開いてきたと感じています。この変化への不満が、最初に端的に表れたのがリーマンショック後にアメリカで起こった「ウォール街を占拠せよ」運動だったのでしょう。

——ここ数年は、主要国の選挙で意外な結果がでることも増えてきました。

Brexitにしてもトランプ大統領誕生にしても背景にあるのは、先進国内での格差拡大への不満が、政治的に無視できない程度まで高まってきているということです。この不満が政治の新しい動きを作り出すことにもなっているので、これからも注目する必要があります。そういう動きが世界の潮流になるだろうというなかで、我々は数年前から「世界はグローバル化から多極化の時代に向かっていく」というお話をしています。

多極化社会への転換で政治的な重要アジェンダは、まず国内の中間層の保護です。トランプ大統領の政策を簡単にいうと「闇雲なグローバル化はダメだ」ということだと思います。やはりある程度、グローバル化の進展により「割を食った」と感じている人々の不満を収めるような政策をやっていかないと、もう国として持たないということなのでしょう。そういう意味では、トランプ大統領誕生も時代の要請だったのかもしれません。

いま起こっていることは、決して貿易摩擦、貿易戦争とは考えていません。多極化に向け社会の仕組みをどう作りかえるかというなかで、もう1回交渉をやり直す必要があるため、貿易戦争のように見えているのではないでしょうか。始めにガツンと言うのか、柔らかく言うのかは別にして、決して「貿易をしない」とか「関税を上げることで貿易赤字をすべて解消する」という話じゃないわけですね。

多極化に向かうなかで各国は「自分とWin-Winになれるグルーピングはどこだ?」と探り合っており、お互いに「いい組み合わせを探すなかで、自国にとって良いディールをしたい」という構造になってきているのではないかと感じています。

株価は割高にあらず 注目はこのセクター

ここからは、もう少し具体的な運用の話をお伝えしたいと思います。グローバル経済自体は2018年通して順調に成長が続くだろうと見ています。また、2018年が景気拡大のピークとも考えていません。なぜそのように見ているのか、何がその需要を喚起するのかというと、やはり企業の成長機会に対する投資姿勢がようやくポジティブなものになってきていることが挙げられます。

★「注目のセクター」や「ドル円予想」を語る【後編】はこちら★