要旨

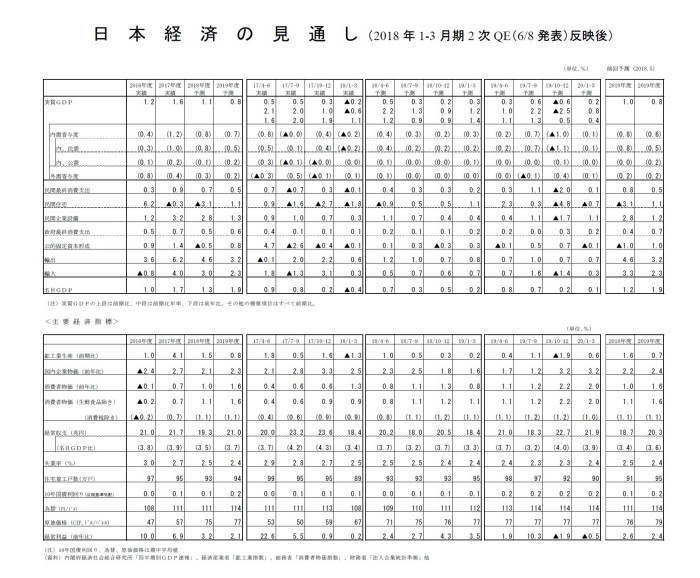

<実質成長率:2018年度1.1%、2019年度0.8%を予想>

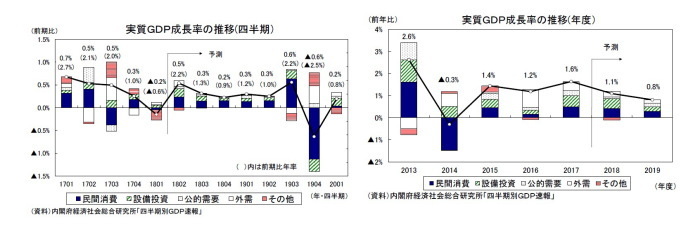

2018年1-3月期の実質GDP(2次速報)は前期比▲0.2%(年率▲0.6%)となり、1次速報と変わらなかった。

GDP2次速報の結果を受けて、5月に発表した経済見通しを改定した。実質GDP成長率は2018年度が1.1%、2019年度が0.8%と予想する。成長率の遡及改定により2018年度の発射台が上がったこと等を反映し、2018年度の見通しを0.1%上方修正した。

2018年1-3月期は9四半期ぶりのマイナス成長となったが、4月の経済指標は景気が再び回復軌道に戻っていることを示すものが多く、4-6月期は年率2%台の高成長となる可能性が高い。その後も輸出が底堅さを維持する中、高水準の企業収益を背景に設備投資が増加し、企業部門(輸出+設備投資)主導の成長が続くだろう。

一方、家計部門は依然として厳しい。2018年度の名目賃金は2017年度よりも伸びが高まるが、物価上昇ペースの加速でその効果は減殺される。年金給付の抑制などから家計の可処分所得の伸びが雇用者報酬を下回ることも引き続き消費を下押しするだろう。

消費者物価上昇率(生鮮食品を除く総合)は2018年夏頃に1%に達するが、賃金上昇率が低い中ではサービス価格の上昇圧力も限られるため、2%には届かない。年度ベースの上昇率は2018年度が1.1%、2019年度が1.1%(消費税の影響を除く)と予想する。

2018年1-3月期は前期比年率▲0.6%で1次速報と変わらず

6/8に内閣府が公表した2018年1-3月期の実質GDP(2次速報値)は前期比▲0.2%(年率▲0.6%)となり、1次速報と変わらなかった。1-3月期の法人企業統計の結果が反映されたことにより、設備投資(前期比▲0.1%→同0.3%)が上方修正されたが、民間在庫変動(前期比・寄与度▲0.1%→同▲0.2%)、民間消費(前期比▲0.0%→同▲0.1%)の下方修正がそれを打ち消した。

1-3月期は9四半期ぶりのマイナス成長となったが、民間消費の減少は大雪や生鮮野菜の価格高騰といった一時的な下押し要因の影響が大きいこと、企業収益の改善に伴う潤沢なキャッシュフローを背景に設備投資の堅調が維持されていることなどを踏まえれば、それほど悲観する必要はないだろう。

2018年1-3月期の成長率は変わらなかったが、2017年10-12月期の実質GDPは1次速報時点の前期比年率0.6%から同1.0%へと上方修正された。民間消費、設備投資、民間在庫変動がいずれも小幅な上方修正となった。この結果、2017年度の実質GDP成長率は1次速報時点の1.5%から1.6%へ、名目GDP成長率は1.6%から1.7%へと上方修正された。

◆企業収益の増勢ペースが鈍化

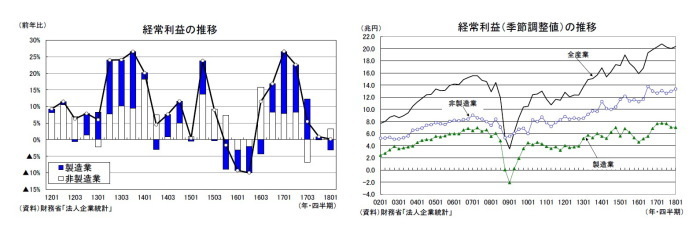

6/1に財務省から公表された法人企業統計では、2018年1-3月期の経常利益(金融業、保険業を除く全産業)が前年比0.2%と7四半期連続の増加となったが、2017年10-12月期の同0.9%から伸びが鈍化した。経常利益は2017年1-3月期の前年比26.6%をピークに伸び率の鈍化傾向が続いている。

経常利益(季節調整値)は過去最高に近い水準にあるが、人件費や原材料費などのコストが増加しており、利益率の大幅な改善によって収益が急拡大する局面は過ぎたと考えられる。2018年度入り後の原油価格の大幅上昇は利益率を一段と押し下げている可能性が高い。先行きについては、海外経済の回復や国内需要の持ち直しを背景に企業収益の改善基調は維持されるものの、人件費や原材料費の増加が続くことが見込まれるため、増益のペースは緩やかにとどまることが予想される。

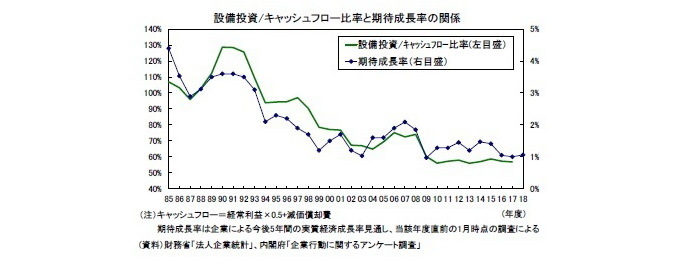

設備投資(ソフトウェアを含む)は前年比3.4%(10-12月期:同4.3%)と6四半期連続で増加したが、引き続き前年比で一桁前半の伸びにとどまっている。2016年後半から2017年前半にかけて経常利益が二桁の伸びを続けてきたことを踏まえれば、企業の投資スタンスが積極化しているとは言えない。企業の設備投資意欲を反映する「設備投資/キャッシュフロー比率」は2010年度以降50%台の低水準での推移しており、2017年度は56.8%と2016年度の57.3%から若干低下した。

内閣府の「企業行動に関するアンケート調査(2017年度)」によれば、今後5年間の実質経済成長率の見通し(いわゆる期待成長率)が1.1%となった。前年度の1.0%からは若干改善したものの、依然として低水準にある。潤沢なキャッシュフローを背景に設備投資は堅調に推移しているが、企業の設備投資意欲が高まり、キャッシュフローに対する設備投資の水準を大きく引き上げるまでには時間がかかるだろう。

◆IT関連財の調整が続く

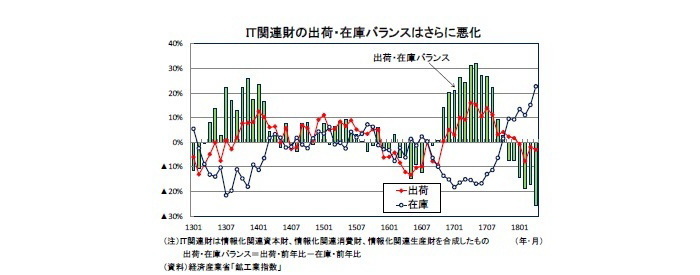

4月の鉱工業生産は3ヵ月連続で上昇したが、このところ弱い動きとなっているIT関連財の生産は前月比▲3.1%と大きく落ち込んだ。また、出荷が前年比▲3.0%と3月の同▲1.9%からマイナス幅が拡大する一方、在庫の積み上がり幅が3月の前年比15.2%から同22.8%へと拡大したため、IT関連財の出荷・在庫バランス(出荷・前年比-在庫・前年比)は3月の▲17.1%ポイントから4月には▲25.7%ポイントと悪化幅が拡大した。IT関連財は引き続き調整局面にある。品目別には、半導体集積回路、ビデオカメラなどの在庫が大きく積み上がっている。

輸出が底堅さを維持していること、鉱工業全体では在庫調整圧力が限定的にとどまっていることなどから、現時点では4-6月期は増産に転じるとみているが、IT関連財の調整が長期化すれば、生産の下振れリスクが高まるだろう。

実質成長率は2018年度1.1%、2019年度0.8%

◆2018年度の成長率見通しを上方修正

2018年1-3月期のGDP2次速報を受けて、5/17に発表した経済見通しを改定した。実質GDP成長率は2018年度が1.1%、2019年度が0.8%と予想する。2018年1-3月期の成長率は1次速報と変わらなかったが、2017年10-12月期が上方修正され2017年度から2018年度への発射台(ゲタ)が1次速報時点の0.1%から0.2%へ上方修正されたこと、4-6月期の見通しを若干上方修正したことから、2018年度の成長率見通しを0.1%上方修正した。2018年4-6月期以降の経済成長のパスはほとんど変更していない。

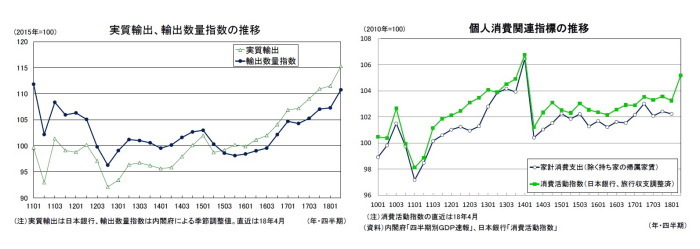

2017年1-3月期は9四半期ぶりのマイナス成長となったが、1次速報後に公表された4月の経済指標は景気が再び回復軌道に戻っていることを示すものが多い。それまで高い伸びを続けてきた輸出は1-3月期には減速したが、4月の実質輸出(日本銀行作成)は前月比5.2%の高い伸びとなり、1-3月期の水準を3.4%上回った。また、日本銀行作成の実質消費活動指数(旅行収支調整済)は1-3月期の前期比▲0.3%の後、4月は前月比2.4%の高い伸びとなり、1-3月期の水準を1.9%上回った。雇用所得環境が改善を続ける中、1-3月期の消費を下押しした大雪、生鮮野菜の価格高騰といった一時的なマイナス要因がなくなったことが消費の持ち直しに寄与している。

◆企業部門主導の成長が続くが、2018年度以降は成長率が低下

4-6月期は輸出、設備投資の伸びが高まること、1-3月期に減少した民間消費が増加に転じることなどから、前期比年率2.2%と1%程度とされる潜在成長率を大きく上回るプラス成長に復帰する可能性が高い。

その後も、輸出が底堅さを維持する中、高水準の企業収益を背景に設備投資が増加し、企業部門(輸出+設備投資)主導の成長が続くだろう。一方、2018年度の名目賃金の伸びは2017年度よりも高まる可能性が高いが、物価上昇ペースの加速によって実質所得の伸びは限定的なものにとどまり、消費が景気の牽引役となることは引き続き期待できない。また、原材料費、人件費上昇によるコスト増から企業収益の伸びが鈍化することに伴い設備投資が減速すること、住宅投資の減少幅が拡大することから、2018年度の成長率は2017年度よりも低下することが予想される。

2019年度は10月に消費税率引き上げ(8%→10%)が予定されているが、前回(2014年度:5%→8%)よりも税率の引き上げ幅が小さいこと、飲食料品(酒類と外食を除く)及び新聞に対する軽減税率、教育無償化、年金生活者支援給付金などが予定されていることから、景気への悪影響は前回よりも小さくなるだろう。また、税率引き上げは2019年度下期からとなるため、年度ベースの影響は2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%分)となる。さらに、消費増税前後には駆け込み需要とその反動減が発生するが、年度途中での引き上げとなるため、駆け込み需要とその反動減は2019年度内でほぼ相殺されることが想定される。

2014年度の実質GDP成長率は消費税率引き上げによる悪影響を主因として▲0.3%のマイナス成長となった。2019年度は消費税率引き上げの影響が前回よりも小さいことに加え、2020年の東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待されることから、経済成長率が大きく落ち込むことは避けられるだろう。

◆物価の見通し

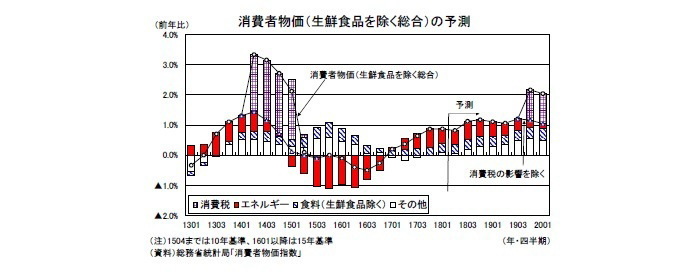

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2018年2月に前年比1.0%と3年6ヵ月ぶりに1%(消費税を除くベース)に達したが、4月には同0.7%まで上昇率が低下した。エネルギー価格の上昇率が鈍化したことに加え、日銀が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」(いわゆるコアコアCPI)も伸びが頭打ちとなっている。

先行きは、景気回復に伴う需給バランスの改善が続くこと、外食や運送料など人手不足に起因したサービス価格の値上げが進むこと、原油価格上昇の影響でエネルギー価格の上昇率が再び高まることが物価を押し上げるだろう。コアCPI上昇率は2018年夏頃に1%に達し、その後は1%台が定着することが予想される。

ただし、企業の価格改定に直結する個人消費の回復が緩やかにとどまり、経済成長率を下回る状態が続くこと、賃金上昇率がベースアップでゼロ%台にとどまる中ではサービス価格の上昇圧力も限られることなどから、上昇率はその後頭打ちとなり、2019年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう。

コアCPI上昇率は2018年度が前年比1.1%、2019年度が同1.6%(1.1%)と予想する(括弧内は消費税率引き上げの影響を除くベース)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2018・2019年度経済見通し(18年5月)

・QE速報:1-3月期の実質GDPは前期比▲0.2%(年率▲0.6%)-9四半期ぶりのマイナス成長だが、景気の回復基調は途切れず

・法人企業統計18年1-3月期-企業収益の増勢ペース鈍化も、設備投資は堅調を維持。1-3月期の成長率は上方修正へ

・鉱工業鉱工業生産18年4月-3ヵ月連続上昇も、IT関連は調整が続く

・貿易統計18年4月-輸出全体は好調もアジア向け、IT関連は弱めの動きが継続