要旨

ユーロ圏では、17年に比べて速度は落ちているものの、景気の拡大が続いている。17年末にかけての成長加速の効果もあり、18年も実質GDPは2%を超えそうだ。

景気拡大は内需が主導する。個人消費は、雇用所得環境の改善に支えられた拡大が見込まれる。設備不足、高稼働率、デジタル化対応需要から固定資本投資は設備投資中心の拡大続く。

見通しに対する外部の下振れリスクは増大しており、米国とEUの貿易戦争は現実味を増しつつある。イタリアなどの政治リスクは、EUのルールと市場の監視が働くことから、金融システムの混乱を通じて、域内景気に急ブレーキをかけることはないと考えている。

イタリアの信用悪化にECBが金融政策で対応することは考え難い。ECBは月300億ユーロの国債等の買い入れを18年9月末まで継続した後、テーパリングを経て12月末で終了する。利上げは、現在マイナス0.4%の中銀預金金利のマイナス幅の縮小に19年6月に着手、現在ゼロの市場介入金利の引き上げは19年12月開始と予測する。

19年3月にEUを離脱する英国が、20年末まで現状を維持する移行期間が確保できるかは、現時点では不確かで、将来の関係の協議は平行線を辿っている。EU離脱を控えて投資は伸び悩んでおり、1%台半ばに低下した潜在成長率並みの成長が続くだろう。

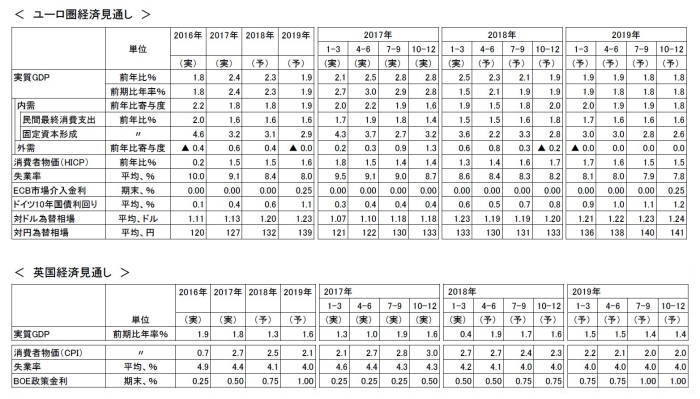

ユーロ圏経済の拡大は持続。1~3月期は特殊要因も影響し実質前年比0.4%に減速

ユーロ圏では、17年に比べて速度は落ちているものの、景気の拡大が続いている。

6月7日公表の1~3月期の実質GDP(速報値)は、暫定速報値と同じ前期比0.4%と、5四半期にわたった同0.7%から減速した。需要項目別に見ると、個人消費の伸びが10~12月期の前期比0.2%から同0.5%に加速、寄与度は同0.1%から同0.3%に回復する一方、固定資本投資の伸びは同1.3%から同0.5%、寄与度は0.3%から同0.1%に鈍化した。さらに、輸出の伸びは同2.2%から同マイナス0.4%、寄与度は1.0%からマイナス0.2%となり、外需は成長の押し下げ要因となった(図表1)。

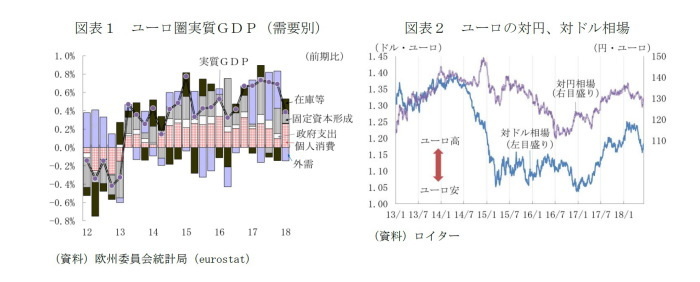

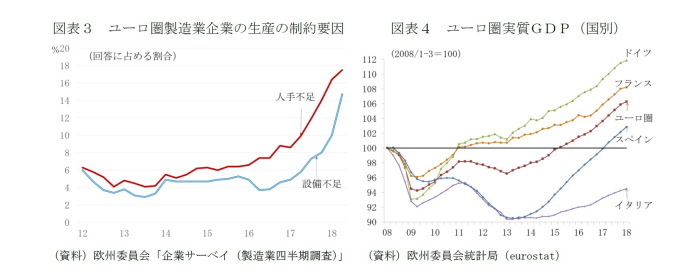

1~3月期の減速には複数の要因が働いた。まず、記録的な寒波やイースターの日程などの特殊要因があった。17年の成長を押し上げた世界的なIT関連需要も鈍化した。さらに、欧州中央銀行(ECB)の緩和縮小観測を背景にユーロ高が進んだ(図表2)。17年末にかけて高い需要の伸びが続いた反動で、人手や設備不足という供給面での制約も強まった(図表3)。寒波は固定資本投資、需要の鈍化とユーロ高は輸出に影響したと思われる。

国別には、ドイツが10~12月期の前期比0.6%から同0.3%に、フランスが同0.7%から同0.2%と、2大国がともに大きく減速したことが響いた。他方、成長速度が緩慢なイタリアは同0.4%から同0.3%への減速で持ちこたえた。主要国で最も早いペースの拡大が続くスペインは、前期と同じ同0.7%を維持した(図表4)。8月に欧州安定メカニズム(ESM)からの支援を予定するギリシャも同0.8%と高い伸びだった。15年夏の国民投票を巡る混乱で回復が最も遅れたギリシャでも、17年入り後、ようやく回復が定着するようになった。それでも、実質GDPの水準は世界金融危機前のピークのおよそ4分の3に留まっている。

4~6月期の反発力も弱いが、17年の成長加速の押上げ効果も働き18年も2.3%の高成長

4~6月期は、1~3月期の成長を下押しした特殊要因剥落が期待されたが、これまでのところ、反動による成長加速は見られない。

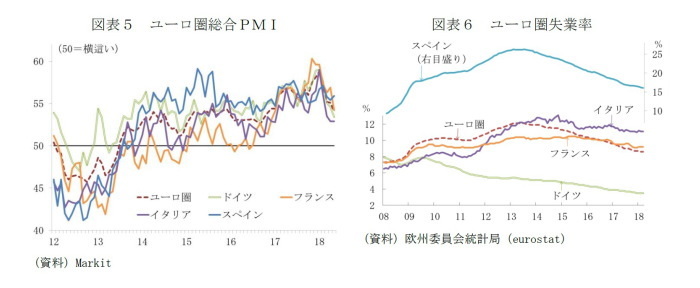

実質GDPと連動性が高い総合PMIの5月確報値は54.1で1年半ぶりの低水準だった(図表5)。

17年に比べて、18年に入ってからの成長速度は、明らかに鈍化しているが、このまま低下傾向が続き、景気後退局面に入ると見る必要はないだろう。総合PMIは、50を生産の拡大と縮小と分かれ目とする指標であり、5月時点でも、前期比0.4~0.5%に相当する。欧州連合(EU)の欧州委員会が推計するユーロ圏の潜在成長率は1.5%であり、潜在成長率を僅かに上回る速度を保っている。

18年は、17年末にかけて成長が加速したことがゲタとして働くことで、年間の成長率は2.3%と引き続き2%を超えるだろう。19年は、ゲタの押上げ効果縮小もあり、年間では1.9%に減速する。

緩和的な金融環境とやや拡張的な財政政策の下で、個人消費と投資が両輪となる内需主導となる見通しだ。

見通しに対する外部の下振れリスクは増大している。米国の利上げ観測が、アルゼンチンやトルコなど幾つかの新興国で資本流出の加速をもたらしていることに加えて、トランプ政権の保護主義政策の矛先はEUにも向いており、米国?EUの貿易戦争は現実味を帯びつつある。

域内の政治リスクは、一時的に市場の緊張をもたらすことはあっても、金融システムの混乱を通じて、域内景気に急ブレーキをかけることはないと考えている。

個人消費は雇用所得環境の改善を伴う拡大が続く

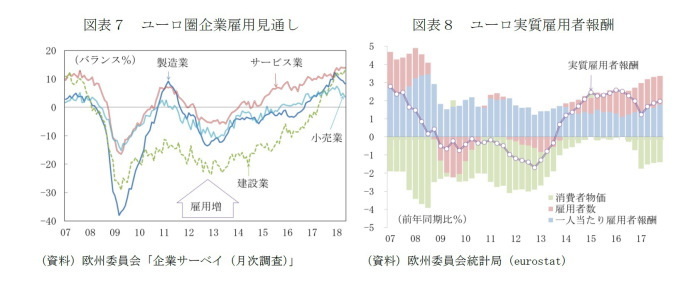

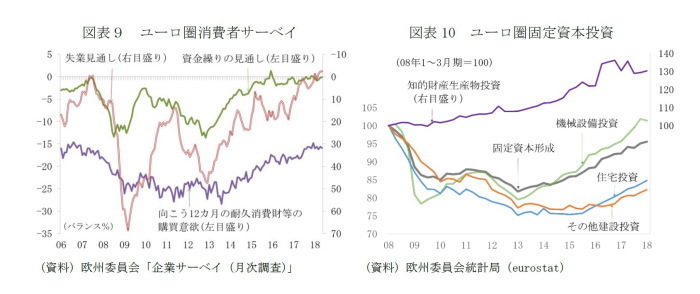

個人消費は、今後も、雇用所得環境の改善に支えられた拡大が見込まれる。ユーロ圏の失業率は、18年4月には8.5%まで低下(図表6)、レベルや緩急の差はあるものの、ユーロ導入国のすべてで失業率は改善傾向にある。企業の採用意欲を示す欧州委員会のサーベイ調査の雇用見通しDIは、18年に入って、建設業とサービス業は改善、製造業と小売業は悪化するなど、業種ごとのバラツキが見られるようになっている。それでも4業種のすべてがプラス圏、つまり雇用増を見込む割合が多く、雇用環境は世界金融危機前以来の良好な状態にある(図表7)。失業率の低下、雇用環境の改善を背景に、一人当たり雇用者報酬の伸びも緩やかながら上向いており、インフレ率を差し引いた実質雇用者報酬の伸びもプラス圏にある(図表8)。家計サーベイの失業見通しDIがマイナスに転じるなど、家計も雇用の先行きに対する明るい見通しを描いており、消費意欲も過去10年で最も高い水準を保っている(図表9)。消費の堅調持続を示唆する材料は多い。

設備不足、高稼働率、デジタル化対応需要から固定資本投資は設備投資中心の拡大続く

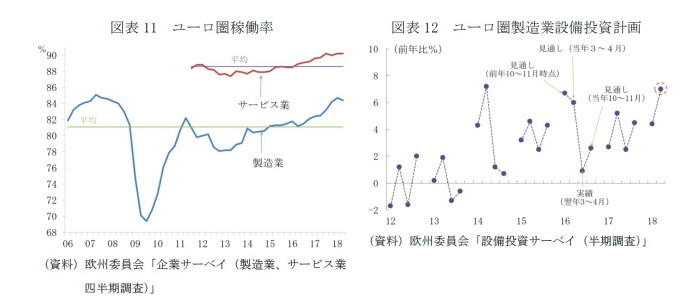

設備投資を中心に固定資本投資も拡大する見通しだ。1~3月期の固定資本投資の伸びが10~12月期に比べて鈍化した原因は、全体の3割強を占める機械設備投資の減少にある(図表10)。しかし、企業収益は好調で、製造業、サービス業ともに稼働率は長期平均を上回っている(図表11)。3~4月に実施された欧州委員会の「設備投資計画調査」でも、18年の計画は、昨年10~11月調査時点の実質前年比4%増から同7%増に上方修正されている(図表12)。後述のとおり、18年から19年にかけて、ECBは緩和拡大の停止から、緩和縮小の段階に進むが、著しく緩和的な金融環境が急激に変わる訳ではない。ユーロ圏内でも、デジタル化対応の需要は底堅いと見られる。

輸出には米国の輸入制限措置拡大で基調が変わるリスクが高まっている

輸出は、1~3月期に減少したが、米国を中心に世界経済の拡大が期待されることから、天候などの特殊要因の剥落、IT関連の調整の進展とともに持ち直すと期待される。

しかし、米国の輸入制限措置の拡大で、基調が変わるリスクは高まっている。当面のユーロ圏経済にとって、圏内の政治リスク以上の脅威と考えている。

トランプ政権の保護主義政策の最大のターゲットは、2017年の米国の貿易赤字が3756.7億ドルと圧倒的に大きく、産業政策で製造業主要国の先頭に立つ目標を掲げる中国だ。しかし、EU向けの貿易赤字も1530億ドルで、ドイツ向けは646.3億ドルに上る。新たな通商協議「FFR(free, fair, reciprocal)を開始した日本(697.2億ドル)、北米自由貿易協定(NAFTA)再交渉が難航しているカナダ(231.6億ドル)、メキシコ(762.5億ドル)同様、トランプ大統領は不公正な関係を正すべきと考えているようだ。

米国は、6月1日から、カナダ、メキシコとともにEUへの鉄鋼・アルミニウムの追加関税の適用除外を解除した。EUは、安全保障面で、北大西洋条約機構(NATO)を通じた同盟関係にある。安全保障上の理由を名目とし、貿易不均衡の是正につながるディール(取引)を引き出す米国の一方的な要求に応じることはできなかった(1)。

EUは、米国の鉄鋼・アルミニウムの輸入制限措置に関するWTOの紛争解決手続(2)、WTOのセーフガード協定のリバランス制度に基づく対抗措置を講じる。7月1日から、米国の輸入制限から生じる想定損失額64億ユーロ相当のうち、28億ユーロ相当に関税を課す。さらに3年以内かWTOの紛争解決手続きで違反が認定された段階で、36億ユーロ相当の関税を課す方針だ。対象品目は、オレンジジュースなどの農産物のほか、ハーレダービットソンのバイクやバーボン・ウィスキー、リーバイスのジーンズなど有力議員の地盤の米国を象徴する産品が選定されている。

-------------------------------------

(1)米国とEUの通商交渉に関しては「強まるトランプ政権の通商圧力-EUは何か差し出すのか?」(Weeklyエコノミスト・レター2018-04-20)もご参照下さい。

(2)米国の鉄鋼・アルミニウムの輸入制限については、6月11日時点で、中国、インド、カナダ、メキシコがWTOに紛争解決手続きを申し立てている。

直接投資を通じた結び付きが深い米国とEUは特別な関係。摩擦拡大は双方に不利益

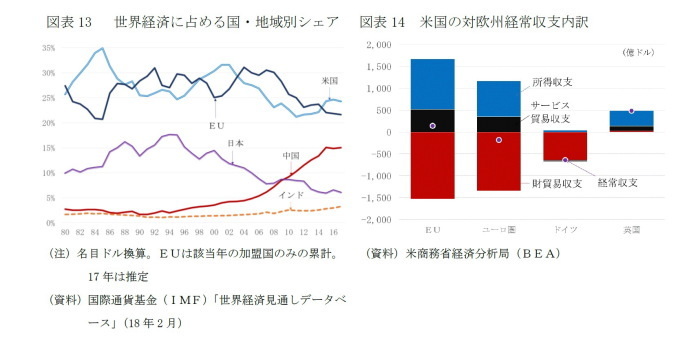

17年時点で、EUにとって、輸入相手国の第1位が中国、第2位が米国であり、輸出相手国では第1位が米国、第2位が中国である。米国は、総貿易(輸出+輸入)の16.9%、中国は15.3%を占めており、第3位のスイスの7.0%を大きく引き離している。

米国とEUは、あわせて世界のGDPの5割を占める巨大な市場であり(図表13)、双方向の直接投資を通じて深く結びついている特別な関係だ。欧州委員会では、米国?EU間の貿易の3分の1は、企業間の取引に関わるとしている(3)。

EUとの貿易不均衡も、トランプ大統領が問題視する財貿易の収支に限れば米国の赤字が大きいが、サービス貿易と所得収支は黒字、経常収支も142億ドルの黒字だ(図表14)。サービス貿易では、金融サービス、特許や著作権など知的財産権等の使用料、ビジネス・サービスが黒字の源泉となっている。所得収支の黒字は主に直接投資の収益による。確かに、経常収支のベースで見てもドイツ向けの赤字は著しく大きく、米国側の黒字が大きい英国の離脱後、EU向けの経常収支は赤字に転じるかもしれない。それでも、全体でみればEUと米国の間では「ウィン-ウィン」関係が成立していたと考えられる。

米国の輸入制限は、米国の消費者の不利益にもなるが、米EU間の結び付きの強さを考えると、EU、ユーロ圏経済の拡大にブレーキをかけることになれば、大西洋をまたいで活動する米国の企業の収益にもマイナスに働くだろう。

6月8~9日のG7では米国と他の加盟国での溝が浮き彫りになる結果に終り、米国とEUの貿易戦争のリスクは、米中間の対立の激化のリスク以上に高まっているように感じられる。中国には、関税や金融サービス業の規制緩和などに調整の余地があり、かつ、中央集権的な政策決定が可能だ。EUは、米国とともに構築した世界貿易機構(WTO)ルールを尊重する立場を崩せない。通商交渉の権限はEUにあるといっても、利害の異なる加盟各国の意見の調整が必要なため、スピードを欠く。EUは、鉄鋼・アルミニウムの追加関税の適用除外の恒久化のために、従来の方針と整合的な広範な貿易交渉を提案したようだが、米国が拒否したと報じられている(4)。

トランプ大統領の政策を予測することは困難だが、この間の経緯を見る限り、米国の輸入制限が、自動車に拡大することは避けられないように見える。ユーロ圏経済見通しの最大のリスク要因と考えざるを得ない。

-------------------------------------

(3)http://ec.europa.eu/trade/policy/countries-and-regions/countries/united-states/

(4)“Why Angry Europeans Won’t Isolate Trump at G-7 Summit; The EU hopes that responding to Washington’s tariffs with similar moves will force the U.S. to think again” By Simon Nixon, The Wall Street Journal, 7th June 2017

南欧の政治リスク。市場はユーロ離脱リスクが意識されやすいイタリアをより警戒

5月下旬には、イタリアの新政権発足に向けた混乱と、スペインのラホイ内閣への不信任決議案可決が同時進行し、南欧の政治リスクが、世界的な株、債券、為替市場でのリスク回避を引き起こす一因となった。両国で生じた問題は、相互に関連はなく、偶然タイミングが一致しただけだが、危機が、域内各国に伝播したユーロ危機の再燃リスクが意識された面もあったようだ。

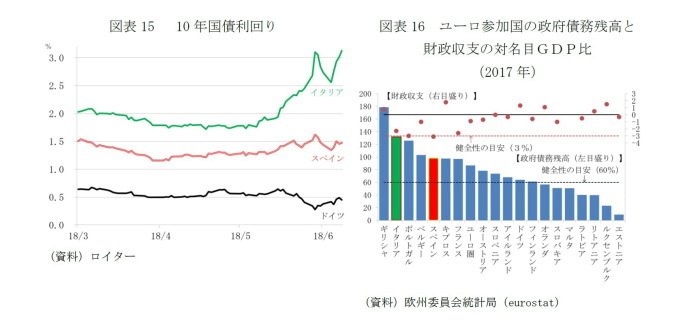

ユーロ圏内の信用リスクへの警戒度を測る10年国債利回りの対ドイツ国債スプレッドは、イタリアの方がスペインより開き方が大きい。イタリア国債利回りは、再選挙回避で一旦低下した後、再び上向いているが、スペイン国債利回りは新政権発足後も落ち着いている(図表15)。

しかし、スペインの方が財政赤字は大きく、議席数で見る新政権の基盤はより弱い

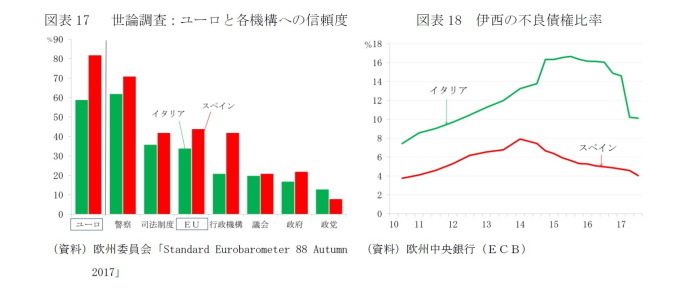

市場はスペインよりもイタリアを警戒しているが、財政赤字に限れば、17年のスペインは名目GDP比3.1%で、イタリアの同2.3%を上回る。フランスの財政赤字が、16年の同3.4%から17年は同2.6%に減少したことで、スペインは、ユーロ圏19カ国で名目GDPの3%を超える国に対する「過剰な財政赤字是正手続き」の唯一の対象国となっている(図表16)。

ただ、EUの「過剰な財政赤字是正手続き」で約束しているスペインの過剰な赤字の解消期限は18年であり、今回の政権交代で解消が危うくなることはないようだ。欧州委員会は、5月23日に公表した「18年改定暫定予算案への見解」で、18年同2.2%への削減を見込むスペインの予算案をルールに適合していると評価した。サンチェス新政権は、この予算案を引き継ぐ方針だ。

ただ、下院の任期切れとなる2020年6月を待たずに解散・総選挙が行われる可能性は高い。サンチェス首相の社会労働党(PSOE)は下院の350議席のうち84議席を占めるに過ぎないため、新興左派政党の「ポデモス」や地域政党の協力を仰がねばならない。単純に議席数で評価するならば、サンチェス政権は、上下両院で過半数を占めるイタリアのコンテ政権よりも脆弱だ。スペインでは、2015年の総選挙以降、中道右派の国民党(PP)と中道左派のPSOEによる2大政党から、ポデモス、新興の中道右派のリベラル政党「市民(Cs)」を加えた4党に票が分散するようになった。直近の世論調査では、ラホイ内閣不信任の原因となった政治資金を巡る巨額不正事件で支持離れが進む国民党に替わり、Csが支持率でトップに踊り出ている。19年5月26日には地方選挙と欧州議会選挙が予定されていることから、サンチェス政権は、解散・総選挙の時期を、それ以降に引き延ばしたい考えだが、より早い時期の実施を余儀なくされる可能性もある。

経済の堅調さに加え、親EU・親ユーロであることもスペインの安心材料

スペインでは15年12月に総選挙後、政権が樹立できず、16年6月に再選挙を実施、17年10月にはカタルーニャ州がスペインからの独立の是非を問う住民投票を実施するなど、政治は安定を欠く状態が続いている。

しかし、この間、スペイン経済の拡大の勢いは衰えておらず、18年入り後の減速傾向もスペインではそれほど強くない(3ページ図表5)。政治の不安定さは、資本流出の大規模かつ持続的な加速を引き起こさなければ、景気に急ブレーキをかけるようなことはない。

イタリアとスペインに対する市場の評価の違いは、政府債務残高の名目GDP比の水準(図表16棒グラフ)とともに経済成長のスピードの違いからも説明できるだろう。

イタリアの新政権発足に向けた混乱に市場が強く反応したのは、「再選挙が事実上ユーロ離脱の是非を問う国民投票として行われる」という不安を引き起こしたことにあった(5)。

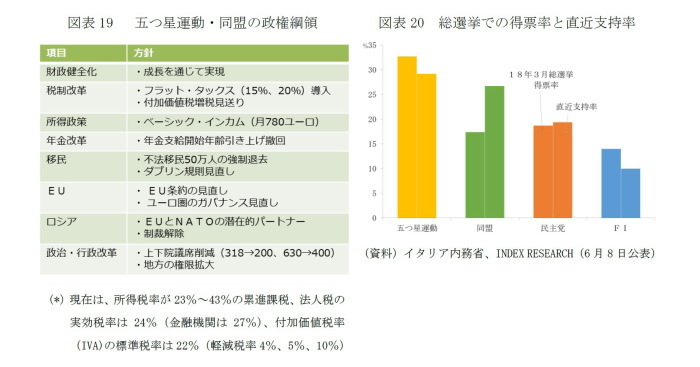

イタリアの「ユーロ離脱観測」が浮かびやすいのは、他のユーロ圏主要国との対比で経済パフォーマンスが見劣りし(2ページ図表4、3ページ図表6)、ユーロへの支持も低いからだ。欧州委員会が定期的に行っている世論調査「ユーロバロメーター」の最新版でも、スペイン国民の82%がユーロを支持しているが、イタリアは59%でユーロ圏内でも最も低いことが確認できる(図表17左)。

しかし、両国ともに、自国の政党や政府に比べれば、EUへの支持が高いという事実もある(図表17右)。新興国のように政治不安が、資本流出を通じた経済の混乱に直結し難いのは、ユーロへの信認やEUの法規制などによる政策の一貫性に助けられている部分もあるからだ。こうした背景を考えると、イタリアで、国民投票を行った場合(6)、おそらくは残留支持が多数となるだろう。

それでも、争点が単純化されやすい国民投票で、実現のプロセスが不透明なユーロ離脱を問うべきでない。EU離脱で迷走する英国からの教訓だ。

-------------------------------------

(5)詳しくは、「五つ星・同盟連立政権発足-イタリア政治は再び世界を揺らすか?」(研究員の眼 2018年6月4日)をご参照下さい。

(6)現行憲法では国際条約を国民投票で問うことはできないが、憲法改正や法的拘束力のない国民投票といった可能性はありうる。但し、五つ星・同盟の政権綱領にはユーロ離脱の是非を問う国民投票は盛り込まれていない。

不良債権問題もイタリアの重石。しかし、17年に処理はある程度進展した

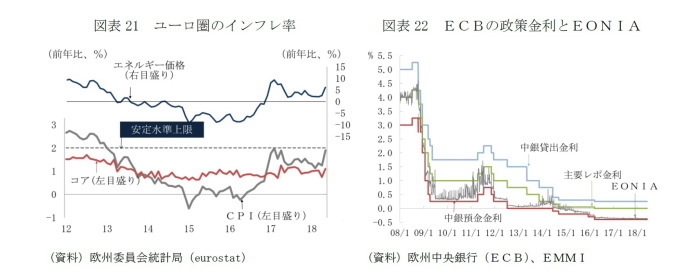

銀行の不良債権処理の遅れも、イタリア発の金融システム危機の連想を働かせる。12年6月に要請した欧州安定メカニズム(ESM)からの銀行増資支援で自己資本の増強と不良債権の処理を加速したスペインに対して、イタリアの不良債権比率は高い。しかし、17年に大手商業銀行モンテ・パスキへの「予防的資本注入」と地方銀行2行のイタリア国内法に基づく破綻処理が行われたことで、不良債権比率の低下は進んだ(図表18)。経済の低調さもあり、銀行の不良債権は依然としてイタリアの構造的な問題ではあるが、方向としては改善に向かっている。

イタリアの財政拡張策への警戒は続く

イタリアのコンテ新政権は、ユーロ離脱を掲げている訳ではないが、「政権綱領」が盛り込んだ拡張財政政策(図表19)に動くことが、健全財政運営を重視するEUとの対立が先鋭化し、15年のギリシャのように「ユーロ離脱の瀬戸際」に追い込まれるリスクが注視されている。

イタリアは、財政赤字は過剰ではないが、政府債務残高の名目GDP比が131.8%が基準値の同60%を大きく超えるために、継続的な債務残高圧縮の努力を求められている。欧州委員会は、5月23日の時点で、ジェンティローニ暫定政権が提出した18年予算案のルールへの適合を認めているが、「事後的な違反」が続いていることもあり、18年度の実績を19年春に再評価するとし、厳しく監視する方針を示している。

イタリアの国債利回りは3%台で推移するようになっており、五つ星・同盟の拡張財政政策は、EUとの対立以前に市場の監視に阻まれて、小粒化せざるを得ないだろう。政権綱領実現の難航が、両党の溝を深め、早晩政権が立ち行かなくなる可能性もある。政治経験のないコンテ首相は、政権綱領実現の単なる実行者と見られており、五つ星運動と同盟の調整役としての役割は期待できそうにない。

直近の世論調査では(図表20)、五つ星運動が依然として支持率トップだが、やや後退気味だ。他方、同盟の支持は、有権者の問題意識が強い不法移民取り締まりへの強硬姿勢の一方、混乱を引き起こし兼ねないユーロ懐疑の姿勢を緩和したことなどで急伸している。コンテ政権で五つ星運動のディマイオ党首とともに副首相に就任した同盟のサルビーニ書記長には、右派政権での首相の芽も出つつある。早期の再選挙の可能性が消えた訳ではない。

イタリアの政治不安のユーロ圏経済への影響は過大評価すべきではない

イタリアの政治の不安定な推移が続き、予見可能性を低下させることは、前向きな設備投資や採用を抑制するため、中期的な成長のパスには悪影響を及ぼし得る。しかし、18~19年という短期予測では、ユーロ圏経済全体に及ぼす影響は大きくはないと考えている。無論、イタリアの新政権が、デフォルト(債務不履行)や、結果としてのユーロ離脱も辞さない構えで財政拡張を推し進めれば、イタリアからの資本流出は加速、イタリア経済にも影響が広がる。投資家の損失拡大というルートからも、近隣諸国へと影響が広がるだろう。ただ、こうした想定はさすがに現実的ではない。

ECBは18年末に資産買入終了へ

ECBは、米国の政策の影響を注視する姿勢を強調しそうだが、イタリアの政治情勢に配慮して、予定していた緩和縮小のペースを遅らせることは考え難い。ポピュリスト政権の拡張財政政策を後押しすることになりかねないからだ。確かに、ギリシャに端を発するユーロ圏の債務危機ではECBが大きな役割を果たした。しかし、現在では、資金繰り支援の枠組みとして欧州安定メカニズム(ESM)が常設化され、銀行監督と破綻処理の一元化も進んだ。ECBの金融政策は、物価の安定という責務を果たすことに集中できる環境が一応整っている。

ユーロ圏では、ECBが、世界金融危機とユーロ危機への対応、それに続くデフレ・リスク回避への対応で、政策ツールをフルに活用した結果、将来の危機に対応するツールが枯渇しているとの問題意識がある。5月のインフレ率は、エネルギー価格の押上げ効果が大きいとは言え、前年同月比1.9%と目標圏内に達した(図表21)。経済が好調な米国の利上げ観測が強く、ユーロ高圧力も強まり難くなっている(2ページ図表2)。次の危機への備えという観点からも、異例の措置は収束しておく必要がある。

「フォワード・ガイダンス」では、資産買い入れ停止が先、利上げ開始が後、償還した国債の再投資停止によるバランス・シート縮小に着手するのはさらに後、と約束している。国債等の資産買入れについては、具体的な措置の決定は6月理事会で協議を開始、7月決定と見ているが、月300億ユーロの国債等の買い入れを、18年9月末まで継続した後、テーパリングを経て、12月末で終了するだろう。但し、償還を迎えた国債の再投資は、早くても21年以降だろう。利上げは、現在マイナス0.4%の中銀預金金利(図表21)のマイナス幅の縮小に19年6月に着手、現在ゼロの市場介入金利の引き上げは19年12月開始と見ている。

EU・ユーロ改革への影響。6月28~29日の首脳会議に向けた協議が注目

EUに懐疑的なイタリア新政権誕生の影響として注目したいのは、6月28~29日に予定されるEU首脳会議で合意を目指すユーロ制度改革への影響だ。EUでは、加盟国におけるEU懐疑主義の広がりという内圧と英国の離脱やEUに懐疑的な米国のトランプ政権の誕生という外圧によって、改革の方向を検討してきた。19年は5月に欧州議会の選挙を控え、欧州委員会の委員の顔ぶれも変わり、首脳会議の議長、ECBの総裁も替わる。その前に、改革を具体化するための意思決定のぎりぎりのタイミングが6月首脳会議となる。

ユーロ制度改革では、フランスのマクロン大統領が、ユーロ圏議会やユーロ圏経済・財務相ポスト、ユーロ圏予算の新設など野心的な目標を提案してきた。抜本的な制度改革には、必ずしも賛同が得られておらず、ドイツのメルケル首相の方針表明が待たれていた。そのメルケル首相が、6月3日のドイツ紙のインタビューで明らかにしたのは、数百億ユーロ規模のユーロ圏「投資」予算の創設とESMの欧州版IMFへの機能強化を求める方針だった(7)。同インタビューでは、難民対策の面でも、域外境界管理の強化、共通難民政策への意欲を示している。

イタリアの新政権はEUと移民・難民政策と財政ルールについて協議する方針を示している。移民・難民政策は、EU市民が目下、最も関心を寄せる課題だ。難民危機に際してドイツ主導で決めた難民の受け入れ分担は、中東欧の加盟国との亀裂が深まる原因ともなった。ドイツを含む、各国の政治の安定という面でも、EUの信認回復という面でも有効な政策が求められている。

財政ルールの見直しは、ユーロの制度改革の重要テーマの1つだ。背景には、財政危機対応として、ESMに至る支援の枠組み作りと並行して強化されたことで、複雑になり過ぎたという問題意識がある。「複雑化しすぎた財政ルールを簡素化すべき」という問題意識は一致しているのだが、その意図するところは国によって違う。イタリアの場合、新たなルールで政府債務残高の安定化への監視が「厳しくなった」という不満がある。債務危機以前のように「財政赤字の名目GDP比3%ルール」を遵守している限りは、裁量の余地を認めて欲しいという立場だ。逆に、ドイツは、財政規律を重視する立場からは、ルールが複雑過ぎて、抜け道が多くなっており、より簡素なルールで「もっと厳しく」運営すべきと主張する。ドイツが提唱する「欧州版IMF」の機能強化には、財政ルールの順守状況の監視機能を高める狙いもある。

イタリアで五つ星運動と同盟による連立政権が誕生した背景には、主に南部における終わらない財政緊縮や生活水準の低下への不満、主に北部における移民・難民問題への懸念がある。イタリアはEUとユーロ圏が抱える問題の縮図でもある。

イタリア新政権とドイツ、フランスは、立場の違いを乗り越えて、対話を通じて問題を解決し、EU・ユーロ制度改革の道筋を見出す責任を果たして欲しい。

-------------------------------------

(7)KANZLERIN MERKEL IM GESPRACH ?Europa muss handlungsfahig sein ? nach ausen und innen“, Frankfurter Allgemeine, 03.06.2018

■6月首脳会議ではアイルランド問題の合意も目指す。英国とEUの溝は大きいまま

19年3月にEUを離脱する英国が、20年末まで現状を維持する「移行期間」を確保できるかは現時点では不確かだ(8)。「移行期間」は、離脱協定に盛り込まれており、6月28~29日の首脳会議で離脱協定の付属議定書のアイルランド国境問題の合意に至らなければ、離脱協定の発効が危うくなる。

アイルランド国境問題について、英国とEUは「厳格な国境管理回避」の方針では一致しており、問題となっているのは、それを実現する方法だ。英国政府は、最新のITを活用する高度に合理化された関税手続きなどを主張してきたが、仮にITによる解決が可能だとしても、移行期間の1年9カ月の間に整備することは困難と見られる。このため、EUが用意した離脱協定草案の付属議定書には、移行期間終了までに「厳格な国境管理回避」のための信頼できる制度が構築できない場合の安全網として、北アイルランドのみがEUの関税同盟に残留する提案が明記されている。しかし、メイ政権には、北アイルランドと英国の他地域の間に境界を設けるEUの提案は、受け入れ難く、対案を検討してきた。

6月7日に英国政府は「21年までの期限付きでEUの関税同盟に残留する」方針を「暫定的な関税アレンジメント」としてまとめたが、EUには受け入れ難いようだ。6月5日~8日の英国との協議後の記者会見で、EU側のバルニエ主席交渉官は、英国案について、「規制の完全な調和が担保されなければ安全網としての条件を満たさない」、「(関税同盟残留という)安全網を英国全体に拡大することはできない」、「(21年までという)暫定的なアレンジメントでは、あらゆる環境での厳格な国境管理回避を確実にするというニーズを満たさない」などの問題点を指摘した。

離脱協定の未合意事項と合わせて進められている移行期間終了後の将来の関係に関する協議も平行線を辿っており、21年以降の不確実性も高い。英国の議会などでは、経済的な影響を軽減するため、関税同盟に残留するなどソフトな離脱への圧力が強まっているが、メイ政権の公式の方針は、関税同盟からも単一市場からも去るハードな離脱だ。その上で、EU市場への最大限のアクセスを確保しつつ、規制や監視からは離れる「いいとこどり」を望む姿勢も変わっていない。一方、EU側の、関税同盟、単一市場を守る立場から「いいとこどり」を認める訳にはいかないとの立場も不変だ。

英国とEUの隔たりは大きいが、英国の政治情勢の変化がきっかけとなり、風向きが変わる可能性もある。

-------------------------------------

(8)英国の経済情勢と金融政策及び離脱協定のアイルランド国境管理問題については、「英中銀の金融政策とBrexit -利上げバイアスを維持した背景-」(Weeklyエコノミスト・レター2018-05-18)をご参照下さい。

18年の英国の実質GDPは1%台半ばの潜在成長率並み。BOEは8月にも利上げへ

英国の経済に目を転じると、ポンド安によるインフレのピーク・アウトで実質所得はプラスに転じつつあるが、EU離脱を控えて投資は伸び悩んでいるため、18年も1%台半ばに低下した潜在成長率並みの成長に留まるだろう。

中央銀行のイングランド銀行(BOE)は、1~3月期の低成長もあり、5月の金融政策委員会(MPC)での利上げは見送ったが、その後のデータは、スラックの縮小と賃金上昇圧力の高まりを裏付ける。8月のMPCで利上げに動く可能性は高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 主席研究員

【関連記事 ニッセイ基礎研究所より】

・強まるトランプ政権の通商圧力-EUは何か差し出すのか?

・五つ星・同盟連立政権発足-イタリア政治は再び世界を揺らすか?

・英中銀の金融政策とBrexit-利上げバイアスを維持した背景-

・欧州経済:ユーロ高の進行と景気下振れのリスク

・欧州経済見通し~ユーロ圏の回復はごく穏やかなペース~